Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD piyasaları, Çin ile varılan ticaret anlaşmasına rağmen sınırlı tepki verirken; Orta Doğu’daki jeopolitik gerilim, Hindistan’daki uçak kazası ve tarifelere ilişkin belirsizlikler ana endekslerde temkinli bir seyir yarattı. Öte yandan, beklentilerin altında kalan Mayıs ayı ÜFE verisi, dezenflasyon sürecinin sürdüğüne işaret ederek piyasalara destek oldu. Ancak Trump’ın, aktif ticaret ortağı olmayan ülkelere yönelik iki hafta içinde tek taraflı tarife mektupları göndereceğini ve 'anlaşmayı kabul etmek zorunda değilsiniz' açıklaması, piyasalarda korumacı ticaret politikası endişesini artırdı. Bu açıklamalar sonrası dolar endeksi DXY gün içinde 97,60 seviyesine gerileyerek yaklaşık üç yılın en düşük düzeyini gördü. Trump’ın ayrıca otomotiv ithalat vergisini artırabileceğini söylemesi, küresel ticaret geriliminin tırmanabileceğine dair kaygıları güçlendirdi.

- Makro veri İş gücü piyasasında ise ilk başvurular yatay kalsa da devam eden başvuruların Kasım 2021’den bu yana en yüksek seviyeye çıkması, istihdamda zayıflama sinyali verdi. Bu gelişmelerin ardından New York borsası günü hafif alıcılı tamamladı. Kapanışta Dow Jones endeksi, %0,24 artarak 42.967,62 puana ulaştı. S&P 500 endeksi %0,38 artışla 6.045,26 puana ve Nasdaq endeksi %0,24 kazançla 19.662,48 puana çıktı.

- İçeride ise, Mayıs enflasyon verisi sonrası güçlü bir yükseliş ivmesi yakalayan BIST-100 endeksi, beş gün üst üste değer kazandı. Ancak hızlı yükselişin ardından gelen kâr satışları ve Orta Doğu’da artan jeopolitik riskler, bu serinin sona ermesine neden oldu. Teknik göstergelerdeki aşırı alım sinyalleri de kısa vadeli düzeltme riskini artırdı. Endeksin ana trendini bozmasa da bu geri çekilme, sağlıklı bir düzeltme olarak değerlendiriliyor.

- Yeni güne, İsrail’in İran’a yönelik saldırısının tetiklediği jeopolitik risklerle başlıyoruz. Vadeli işlemlerde %1,5’i aşan kayıplar yaşanırken, yüksek değerlemeler de endekslerin direnç göstermesini zorlaştırıyor. Artan haber akışı hassasiyeti nedeniyle piyasalarda kısa vadede volatilite artabilir. Haftanın son işlem gününde öne çıkan veri, Michigan Üniversitesi Tüketici Güven Endeksi olacak. Endeksin 53,6’ya yükselmesi ve enflasyon beklentilerinin hafif gerilemesi öngörülse de, farklı anketler arasındaki geniş makas, beklentilerin henüz kontrol altına alınamadığını gösteriyor.

- Yurt içinde ise ise fiyatlamalarda jeopolitik gelişmelerin etkisinin artması bekleniyor. Özellikle Orta Doğu'dan gelen gerilim işaretleri, haftanın son işlem gününde yatırımcıların risk alma iştahını sınırlayabilir. Bu nedenle, gün sonunda piyasa yönü üzerinde temkinli duruşun belirleyici olması muhtemel.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul, hem teknik göstergelerin aşırı alım sinyalleri vermesi hem de artan jeopolitik gerilimler nedeniyle günü zayıf geçirdi. Özellikle İsrail'in İran’ın nükleer tesislerine yönelik gerçekleştirdiği saldırı, küresel risk algısını artırarak piyasalarda satış baskısını öne çekti. Endeks, 100 günlük ortalamasının üzerine çıkmakta yine kalıcılık sağlayamadı ve bu seviyeden uzaklaştı. Satışların sürmesi halinde 9300 civarına kadar geri çekilme olasılığı gündeme gelebilir. Bu eşiğin altında kalınması ise önümüzdeki haftaya dair belirsizlikleri artırabilir. Gözler hafta sonu Orta Doğu’da yaşanacak gelişmelerde olacak.

Destekler; 9.500 - 9.400 - 9350

Dirençler: 9.700 - 9.840 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- EBEBK: Şirket, Ticaret Bakanlığı’ndan Yetkilendirilmiş Yükümlü Statüsü (YYS) belgesi aldı.

- GLBMD: Denizli şubesi 13 Haziran 2025 itibarıyla kapatılacak; işlemler merkez ve dijital kanallardan sürdürülecek.

- GSRAY: Leroy Sane ile 3 yıllık sözleşme imzalandı. Her sezon 9 milyon Euro garanti ücret + 3 milyon Euro sadakat primi ödenecek.

- ISGSY: Şirket, Agrinatura'nın %61,3'ünü 1,27 milyon dolar karşılığında satın aldı. Ayrıca 1 milyon dolarlık sermaye artışına katılacak.

- LILAK: Öğücü ailesi, borsada işlem görmeyen 140,3 milyon TL nominal değerli paylarını işlem gören niteliğe dönüştürmek için başvurdu.

- MTRKS: Bağlı ortaklık Rootech’in sermayesi 100 milyon TL artırılarak 150 milyon TL’ye çıkarıldı.

- PGSUS: Mayıs ayında yolcu sayısı %15 artarak 3,62 milyon oldu. Doluluk oranı %85,9 ile geçen yılın 1,6 puan altında kaldı.

- YYLGD: Mersin fabrikası tamamen güneş enerjisine geçti. Niğde'de kurulacak 45,6 MWe kapasiteli GES için bağlantı onayı alındı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, dün güne %0,92 düşüşle 10818 seviyesinden başladı ve gün boyunca satış baskısı altında kaldı. Seansın ikinci yarısında 10660 seviyesini test eden sözleşme, gün sonunda 10672'de kapandı. Beş günlük yükselişin ardından İran-İsrail geriliminin tırmanmasıyla yönünü aşağı çevirdi. Kontrat, 22 ve 50 günlük ortalamalarının altına sarktı. İsrail’in İran’a saldırısı sonrası bölgede tansiyon yükselirken, teknik göstergeler negatif sinyaller üretmeye devam ediyor. 10550 seviyesi kritik destek olarak öne çıkarken, bu seviyenin altına inilmesi durumunda satış baskısının derinleşebileceği uyarısı yapılıyor. Tepki alımlarıyla 10800 seviyesi aşılırsa, yükselişin 11090'a kadar devam etmesi beklenebilir.

Destek: 10.700 - 10.640 - 10.550

Direnç: 10.800 - 10.900 - 11.090

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün günün en yüksek değeri 39,92 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 40,12 - 39,91 seviyeleri arasında hareket ederek salı gününü 40,09 seviyesinden satıcılı kapattı. Ticaret savaşındaki yumuşama sinyalleri ve ABD enflasyon verisinin ardından faiz indirimi beklentileiri piyasaları bir miktar rahatlatırken İran ve İsrail tarafında jeopolitik gerginlikj jızla artarken sıcak çatışma bu sabah itibariyle de devam ederken İranın vereceği yanıt piyasalar tarafından tedirginlikle bekleniyor.ABD, saldırıya katılmadığını açıklarken, hafta sonu İran’la yapılması planlanan nükleer görüşmelerin kaderi belirsiz. Yakın vadeli kontratın bugünde kısmen düşün alıcılı bir açılış gerçekleştirmesini bekliyoruz. gün içerisinde 40,00 - 39,90 - 39,85 destek seviyeleri takip edilebilir. olası alımların güçlenmesi durumunda ise 40,08 - 40,12 - 40,15 seviyeleri karşımıza çıkmaktadır.

Destek: 40,00 - 39,90 - 39,85

Direnç: 40,08 - 40,12 - 40,15

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Piyasalarda son günlerde hem jeopolitik tansiyon hem de ekonomik belirsizlikler etkili oluyor. Çin ile yapılan ticaret anlaşmasının sınırlı etkisi olurken, Orta Doğu'daki gelişmeler, Hindistan'daki uçak kazası ve tarifelere dair belirsizlikler küresel endekslerde durgunluk yarattı. ABD’de açıklanan ÜFE verileri, enflasyondaki yavaşlamanın sürdüğüne işaret ederken, Trump’ın tarifelere dair tek taraflı adım sinyali yeni riskleri gündeme getirdi. İsrail’in İran’a yönelik saldırısı sonrası vadeli işlemlerde %1,5’in üzerinde kayıplar izleniyor. Bu ortamda yüksek değerlemeler de endekslerin yukarı yönlü hareketini sınırlıyor. Günü şekillendirecek en önemli veri ise Michigan Üniversitesi Tüketici Güven Endeksi olacak. Endeksin artış göstermesi beklenirken, farklı anketlerdeki enflasyon beklentilerindeki ayrışma, beklentilerin henüz tam anlamıyla kontrol altına alınamadığını gösteriyor. Kısa vadede piyasaların dalgalı seyretmesi muhtemel.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.050 - 6.150 - 6.300

NASDAQ;

Jeopolitik riskler ve ekonomik belirsizlikler piyasalar üzerinde baskı yaratıyor. İsrail’in İran’a saldırısı sonrası vadeli işlemlerde kayıplar %1,5’i aştı. ABD’de açıklanan ÜFE verileri enflasyonda yavaşlamaya işaret ederken, Trump’ın vergi çıkışı yeni riskleri gündeme taşıdı. Değerlemelerin yüksekliği endeksleri dirençsiz bırakıyor. Bugün izlenecek en önemli veri Michigan Tüketici Güven Endeksi olacak. Anketler arasındaki enflasyon beklentisi farkı ise henüz net bir fiyat istikrarı olmadığını gösteriyor

DESTEKLER; 21.700 - 21.600 - 21.300

DİRENÇLER; 21.900 - 21.970 - 22.100

ABD BORSALARI ŞİRKET HABERLERİ

- ORCL: Oracle hisseleri, beklentileri aşan dördüncü çeyrek sonuçlar ve güçlü yapay zeka destekli bulut büyüme beklentileriyle %13 yükseldi. CEO, 2026 mali yılında bulut gelirlerinde %70'in üzerinde artış beklediklerini açıkladı. Hisse performansı, teknoloji hisseleri ve S&P 500’e olumlu katkı sağladı.

- $BA (Boeing Co.):ABD'li uçak üreticisi Boeing'in hisseleri, 200'den fazla kişiyi taşıyan Air India'ya ait bir uçağın Hindistan'ın Ahmedabad kentinde düşmesi sonrasında yüzde 4,8 değer kaybetti. Boeing tedarikçilerinin hisselerindeki düşüş de dikkati çekerken, GE Aerospace ile Spirit AeroSystems'in hisseleri % 2'nin üzerinde geriledi.

- $BAC (Bank of America Corp.): CEO Moynihan, Trump’ın politikalarının belirsizlik yarattığını ve bu nedenle yatırım bankacılığı gelirlerinde ikinci çeyrekte %25 düşüş beklediklerini açıkladı.

- $NVDA (Nvidia Corp.): CEO Jensen Huang, kuantum hesaplamanın gelişiminde dönüm noktasına ulaşıldığını ve bu teknolojinin küresel sorunlara çözümde etkili olacağını söyledi.

- $GM (General Motors Co.): Trump’ın vergi politikalarına karşılık, GM ABD'deki fabrikalara 4 milyar dolarlık yatırım planladığını duyurdu. Meksika üretimi azaltılacak, yerli üretim artırılacak.

- $CHWY (Chewy Inc.): Şirketin brüt kar marjı ve serbest nakit akışı beklentilerin altında kalırken, yıllık satış hedefi de piyasayı tatmin etmedi.

- $VSCO (Victoria’s Secret & Co.): Şirket, çeyrek kar tahminini beklentilerin altında açıkladı; bu durum CEO'nun toparlanma sürecine olumsuz yansıdı.

- $GIS (General Mills Inc.): Çin'deki düşük satışlar nedeniyle, şirket Häagen-Dazs dondurma mağazalarını elden çıkarmayı değerlendiriyor.

EURUSD;

Euro, Kasım 2021’den bu yana ilk kez 1,16 doların üzerine çıktı. Bu yükselişte ECB ile Fed arasındaki politika ayrışması ve ticaret savaşı endişeleri etkili oldu. Euro Bölgesi’nde enflasyonun gerilemesi ve ECB’nin faiz indirimlerine devam etmesi dikkat çekerken, ABD’de zayıf enflasyon verileri ve ticaret gerilimleri dolar üzerinde baskı oluşturdu. Fed’in Eylül ayında faiz indirimine başlayabileceği yönündeki beklentiler de bu tabloyu destekledi.

Dirençler; 1.1530 - 1.1540 - 1.1560

Destekler; 1.1500 - 1.1470 - 1.1450

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın, zayıf ABD verileri ve artan jeopolitik risklerle yükselişini sürdürerek 3400 dolara yaklaştı. Mayıs ayında beklentilerin altında kalan ÜFE ve artan işsizlik başvuruları, Fed’in Eylül’de faiz indirimine gidebileceği beklentisini güçlendirdi. İsrail’in İran’a saldırısıyla güvenli liman talebi artarken, teknik olarak 3400 üzeri seviyeler destekleniyor. Ancak kısa vadede yönü Orta Doğu kaynaklı haber akışı belirleyecek.

Dirençler; 3.450 - 3.480 - 3520

Destekler; 3.380 - 3.350 -3.250

GÜMÜŞ;

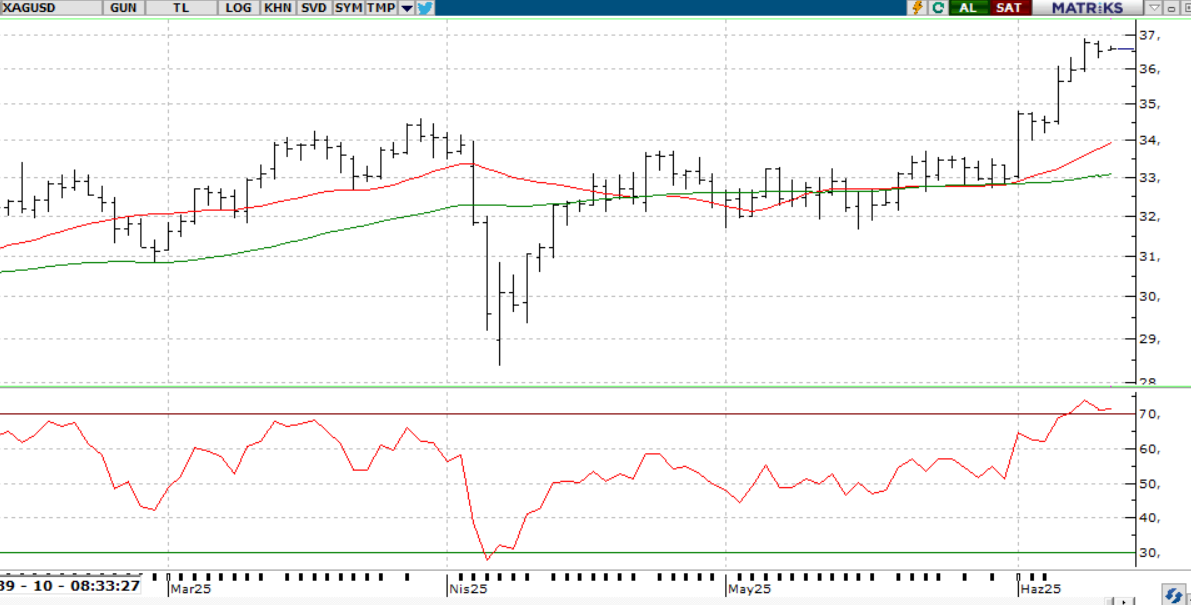

Gümüş, 13 yılın zirvesinden sonra kar satışlarıyla hafif gerilese de endüstriyel talep, arz açığı ve ekonomik belirsizlikler fiyatları güçlü tutuyor. Özellikle güneş enerjisi ve elektrifikasyondan gelen yoğun talep, arz tarafında ise üst üste beş yıldır süren açık fiyatlara destek sağlıyor. ABD'deki zayıf enflasyon verileriyle birlikte Fed’in faiz indirimi beklentisi de değerli metalleri yukarı taşıyor. Teknik olarak ons gümüş 35,60 doların üzerinde kaldıkça pozitif görünüm korunuyor.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70