Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD Piyasaları, İran’ın İsrail’in nükleer tesislerine yönelik saldırısına misilleme yaptığı haberleri, ABD borsalarında sert satışlara yol açtı. Artan jeopolitik gerilimle birlikte risk iştahı zayıflarken, S&P 500 günü %1,13 kayıpla tamamladı. Dow Jones endeksi %1,79 düşerek döngüsel sektörlerdeki zayıflığı yansıttı. Nasdaq 100 ise teknoloji hisselerine gelen satışlarla %1,3 değer kaybetti. Savunma hisseleri bu ortamda güvenli liman olarak öne çıkarken, Lockheed Martin, Northrop Grumman ve RTX yükseldi. Buna karşılık, seyahat sektörü hisseleri sert düştü; American Airlines, Delta ve United Airlines negatif ayrıştı.

- Orta Doğu'daki gelişmelerin ardından uzmanlar, en kötü senaryonun İran’ın Hürmüz Boğazı’nı kapatması olacağı görüşünde; böyle bir durumda petrol fiyatlarının 100 doların üzerine çıkabileceği konuşuluyor. Bu senaryo, enerji maliyetleri üzerinden küresel enflasyonu yukarı çekerken, başta Fed olmak üzere majör merkez bankalarının faiz indirim beklentilerini sekteye uğratabilir. Öte yandan, ABD Başkanı Trump daha önce petrol fiyatlarındaki artıştan rahatsız olduğunu açıkça dile getirmişti. Bu nedenle, bu tür bir yükselişe ne ölçüde izin verileceği merak konusu.

- Avrupa’da da riskten kaçış eğilimiyle Stoxx Europe 600 endeksi günü %0,9 düşüşle kapattı. İran ve İsrail arasındaki tırmanan gerilim, küresel piyasalarda belirsizliği artırırken, petrol fiyatlarının yükselmesi enflasyon ve stagflasyon endişelerini yeniden gündeme taşıdı. Özellikle enerji maliyetlerinin büyüme üzerinde baskı yaratabileceği beklentisiyle, Avrupa hisselerinde satışlar hız kazandı.

- Yurt içinde ise, bayram sonrası TCMB fonlama maliyetini aşağı çekerek örtülü faiz indirimi adımlarına başladı. Haftalık fonlamayı yeniden devreye alarak bu kanalın ağırlığını artırmaya çalıştı.

- İsrail’in İran’daki çok sayıda hedefe düzenlediği hava saldırılarına karşılık olarak, hafta sonu İran Tel Aviv’e füze saldırısı gerçekleştirdi. İsrail ordusu, ülkeye 150 füze atıldığını açıkladı. Jeopolitik tansiyonun yükselmesiyle birlikte küresel borsalarda satış baskısı artarken, altın ve petrol fiyatlarında yukarı yönlü hareketler gözleniyor. ABD Başkanı Trump ise İsrail-İran hattında birçok görüşme yürütüldüğünü belirterek yakın zamanda barış beklendiğini ifade etti. Bu nedenle, bu hafta piyasaların odağında İran-İsrail gelişmeleri olacak.

- Jeopolitik gelişmelerin yanı sıra haftanın gündemini Trump’ın ekonomi politikaları, Fed’in faiz kararı ve yoğun makro veri akışı şekillendiriyor. ABD tarafında bugün Empire State imalat verisi, yarın perakende satışlar ve sanayi üretimi, Cuma günü ise öncü göstergeler takip edilecek. Avrupa’da Çarşamba günü açıklanacak TÜFE verisinde manşet enflasyonun %1,9, çekirdek TÜFE’nin ise %2,3 seviyesinde sabit kalması bekleniyor. ECB’nin politika faizi %2 - %2,15 bandına gerilerken, İngiltere Merkez Bankası’nın Perşembe günkü toplantısında faizlerde değişiklik yapması öngörülmüyor.

- Petrol fiyatlarındaki sert yükseliş, gümrük vergilerinin yaratabileceği enflasyonist baskıyla birleşerek Fed’i bu haftaki toplantısında zor bir denge arayışına itebilir. Zayıflayan istihdam ve enflasyon verileri ekonomide yavaşlamaya işaret etse de, kısa vadede faiz indirimi olasılığı düşük kalıyor. Jeopolitik riskler ve ticaret politikalarındaki belirsizlikler göz önüne alındığında, Fed’in bu hafta net bir yönlendirme yapması da kolay görünmüyor.

- Yurt içinde gözler Perşembe günü saat 14:00’te açıklanacak PPK kararına çevrildi. Merkez Bankası’nın güvercin duruşu yalnızca bayram sonrası adımlarla mı sınırlı kalacak, yoksa daha net bir gevşeme mesajı mı verecek, bu soru toplantıyla birlikte yanıt bulacak.

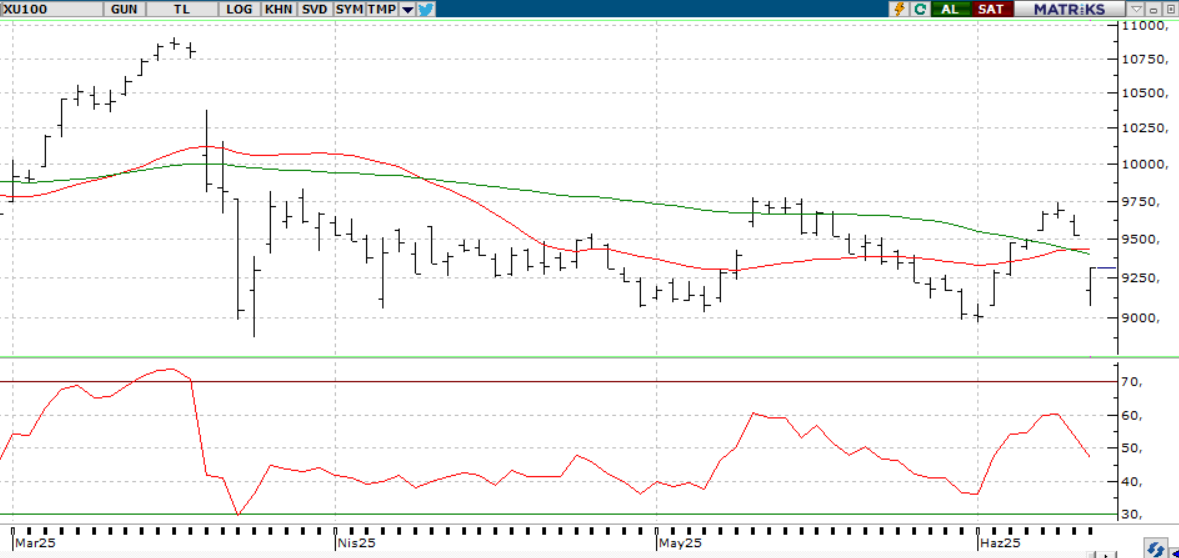

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi geçtiğimiz haftayı 9,311 puandan tamamlayarak haftalık bazda değer kaybetti. Endekste 9,000 seviyesi kritik destek konumunu sürdürürken, bu seviye üzerindeki tutunmalar 9,500’e doğru tepki yükselişlerini tetikleyebilir. Ancak kısa vadede yukarı yönlü hareketlerin ivme kazanabilmesi için 9,500’ün net biçimde geçilmesi şart. Bu seviyenin aşılması durumunda 9,765 civarında bulunan ana direnç yeniden test edilebilir. Öte yandan artan jepolitik tansiyon ile beraber 9,000 seviyesinin altına sarkılması, teknik görünümde bozulmayı derinleştirebilir ve satış baskısını artırabilir. Bu bağlamda, mevcut yatay seyri kırabilecek net bir yön için 9,760'in aşılması gerekmektedir.

Destekler; 9.300 - 9.220 - 9150

Dirençler: 9.400 - 9.470 - 9.550

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AYGAZ – JCR Avrasya tarafından şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notunun AA+(tr), Kısa Vadeli Ulusal Kurum Kredi Rating Notunun J1+ (tr), not görünümlerinin Stabil olarak belirlendiği açıklandı.

- ALVES – 2 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- AZTEK – 4 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BORLS – Bor Holding tarafından yurt dışında yerleşik bir finansal kuruluş ile 2 milyar TL’ye kadar kredi sağlanmasına yönelik finansman sözleşmesi imzalandığı, azami kredi limiti kapsamında gerçekleştirilecek ilk kullandırım öncesinde Bor Holding’in BORLS nezdindeki Borsa İstanbul'da işlem gören paylardan 5.000.000 adet payı teminat amacıyla virmanladığı açıklandı.

- CONSE – Tres Enerji’nin GES’inin devreye alındığı açıklandı.

- DESA – Şirketin, Ticaret Bakanlığı tarafından yürütülen Responsible Programı'na kabul edildiği açıklandı.

- SMRVA – Şirketin, GARAN tarafından gerçekleştirilen 512,7 milyon TL büyüklüğündeki portföy ihalesini en yüksek teklif vererek kazandığı açıklandı.

- SMRTG – Şirket bağlı ortaklığı Smart Güneş Enerji Ekipmanları’nın 24,6 milyon dolar tutarında Güneş Paneli Sözleşmesi imzaladığı açıklandı.

- SKBNK – Saha Kurumsal ile bir yıl süreli Kredi Derecelendirme Hizmet Sözleşmesi imzalandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, haftanın son işlem gününe %3,4 düşüşle 10.335 seviyesinden başladı. Gün boyunca satış baskısının etkisiyle 10.170 seviyesine kadar gerileyen sözleşme, seans sonunda 10.415 seviyesinden günü ekside tamamladı. Art arda üç işlem gününde değer kaybeden sözleşme, 22 ve 50 günlük ortalamalarının altında kalmayı sürdürüyor. jeopolitik tarafta İsrail'in, İran’ın orta kesimindeki füze üslerine yönelik yeni saldırılar düzenlediği açıklandı. Bu gelişmeler eşliğinde teknik göstergeler negatif görünümü destekliyor; özellikle kısa vadeli Stokastik'in SAT sinyali öne çıkıyor. Satışların devam etmesi halinde 10.330 seviyesi kritik destek olarak izlenmeli. Bu seviyenin altına sarkılması satış baskısını derinleştirebilir. Öte yandan, tepki alımlarıyla 10.555 seviyesinin aşılması durumunda teknik görünüm güç kazanabilir; bu senaryoda yükselişler gap boşluğunu hedefleyerek 10.660 seviyesine kadar sürebilir.

Destek: 10.330 - 10.300 - 10.250

Direnç: 10.555 - 10.600 - 10.700

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün günün en yüksek değeri 39,20 seviyesinde satıcılı bir açılış gerçekleştirdi. Gün içerisinde 40,25 - 40,02 seviyeleri arasında hareket ederek salı gününü 40,06 seviyesinden kapattı. Global piyasalar İsrail saldırıya geçmesini sınırlı tedirginlikle karşılıyor. Risk iştahında belirgin bir azalma olmadı. Dolar talebin de ise hafif-sınırlı bir artış görüldü. Eğer karşılıklı saldırı hali bu şekilde sürerse piyasa fiyatlama dengeleri mevcut halinden çok uzaklaşmayabilir. Olur da çatışma hali kontrolden çıkarsa oynaklık artabilir. Kurda ılımlı yükseliş hareketi devam ediyor ve yakın vadeli kontratın bugünde kısmen düşün alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 40,00 - 39,90 - 39,85 destek seviyeleri takip edilebilir. olası alımların güçlenmesi durumunda ise 40,08 - 40,12 - 40,15 seviyeleri karşımıza çıkmaktadır.

Destek: 40,00 - 39,90 - 39,85

Direnç: 40,08 - 40,12 - 40,15

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Jeopolitik gerilimler, finansal piyasalar üzerinde ani ve yoğun etkiler yaratabilen başlıca faktörlerden biri olarak öne çıkıyor. Cuma günü küresel borsalarda görülen negatif kapanışlar da bu etkinin somut bir yansımasıydı. Orta Doğu’daki artan tansiyonun, kısa vadede piyasa hareketliliğini artırması muhtemel. Buna rağmen, ABD endekslerinde yıl sonuna ilişkin tahminlerin yukarı yönlü güncellenerek 6500 seviyelerine taşınması, düşüşlerin yatırımcılar tarafından potansiyel bir fırsat olarak değerlendirilebileceğine işaret ediyor. Tarih boyunca benzer kriz dönemlerinde görülen toparlanma eğilimleri de bu düşünceyi destekliyor. Diğer taraftan, enerji maliyetlerindeki yükselişin ve ticaret bariyerlerinin enflasyonist etkileri, ABD Merkez Bankası’nın bu hafta alacağı kararlarda belirleyici olacak. Her ne kadar son veriler ekonomik hız kaybına işaret etse de, mevcut koşullarda faiz indirimi ihtimali oldukça sınırlı. Belirsizliklerin yüksek seyrettiği bu ortamda, Fed’in net bir duruş sergilemesi ise kolay görünmüyor.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.050 - 6.150 - 6.300

NASDAQ;

Jeopolitik krizler, piyasalar üzerinde ani ve güçlü sarsıntılara yol açabiliyor. Son olarak Cuma günü yaşanan küresel satışlar, Orta Doğu kaynaklı risklerin etkisini gözler önüne serdi. Nasdaq endeksi haftayı yüzde 0.60 düşüşle 21.630 seviyesinden tamamladı. Artan belirsizliklerin kısa vadede dalgalanmaları artırabileceği söylenebilse de 21.000 seviyesi korundukça endeksteki pozitif görünümün devam etmesi beklenebilir. Öte yandan petrol fiyatlarındaki yükseliş ve ticaret gerilimleri, Fed’in bu haftaki toplantısında net bir yön vermesini zorlaştırabilir. Ekonomik yavaşlama sinyallerine rağmen faiz indirimi ihtimali zayıf kalıyor.

DESTEKLER; 21.700 - 21.600 - 21.300

DİRENÇLER; 21.900 - 21.970 - 22.100

ABD BORSALARI ŞİRKET HABERLERİ

- V / MA: Visa ve Mastercard, Amazon (AMZN) ve Walmart (WMT) gibi büyük perakendecilerin stabilcoin kullanımını değerlendirmesiyle değer kaybetti.

- ADBE: Adobe, güçlü çeyrek sonuçlarına rağmen kazanç beklentilerinin yeterince ikna edici olmaması nedeniyle düştü.

- BA: Boeing, Hindistan’da 787 Dreamliner ile ilgili yaşanan olay sonrası güvenlik endişeleriyle baskı altında kaldı.

- F: Ford, nadir toprak mıknatısı tedarikinde yaşanan sorunlar ve üretim gecikmeleri nedeniyle risk altında.

- BG / Viterra: Bunge Global’in Viterra’yı 8,2 milyar dolara satın alma planı Çinli düzenleyicilerden onay aldı.

- X / NSC: United States Steel (X), Nippon Steel’in (NSC) satın alım planında düzenleyici riskler nedeniyle yeniden değerlendirme ihtimali sonrası geriledi.

- META / Scale AI: Meta’nın desteklediği yapay zeka girişimi Scale AI, 14,3 milyar dolarlık yatırımla değerlemesini 29 milyar doların üzerine taşıdı; Accel Capital 2,5 milyar doların üzerinde kazanç bekliyor.

EURUSD;

Orta Doğu’daki gerilimin tırmanmasıyla yatırımcılar güvenli limanlara yönelirken, uzun süredir geri planda kalan dolar yeniden öne çıktı. İsrail ve İran arasındaki karşılıklı saldırılar, piyasalarda sert hareketlere neden olurken dolar endeksi son bir ayın en güçlü günlük yükselişini kaydetti. İsviçre frangı ve Japon yeni gibi geleneksel güvenli limanlar talep görse de en belirgin yönelim dolarda yaşandı. Ancak bu seyrin kalıcılığı, hem bölgedeki gelişmelere hem de Fed’in yaklaşan toplantısına bağlı olacak.

Dirençler; 1.1560 - 1.1570 - 1.1590

Destekler; 1.1550 - 1.1540 - 1.1520

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Cuma günü ons altının 3400 doları aşması, artan güvenli liman talebiyle birlikte dikkat çekici bir gelişmeydi. 3440 ve 3500 seviyeleri ise teknik açıdan izlenmesi gereken direnç noktaları olarak öne çıkıyor. Jeopolitik tansiyonun tırmandığı dönemlerde yatırımcıların altına yönelme eğilimi göz önüne alındığında, İsrail-İran gerilimi ons altında yukarı hareketi destekleyebilir. Mevcut risk ortamı sürdükçe, altının gümüşe kıyasla daha güçlü bir performans sergilemesi muhtemel görünüyor.

Dirençler; 3.450 - 3.480 - 3520

Destekler; 3.380 - 3.350 -3.250

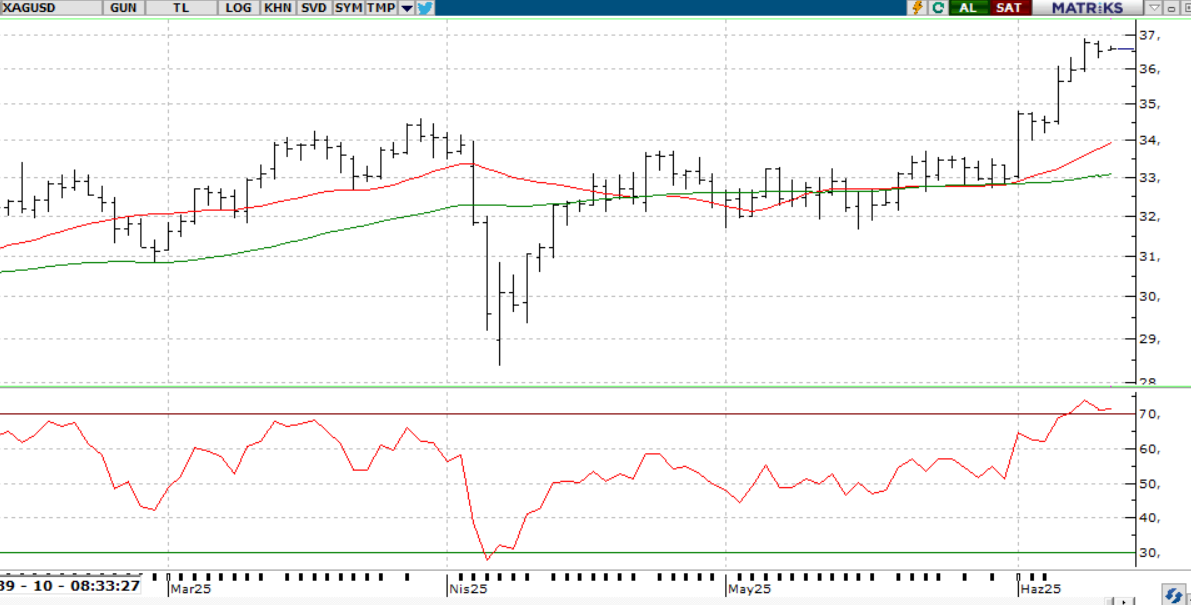

GÜMÜŞ;

Gümüş, 13 yılın zirvesine ulaştıktan sonra 36 dolar seviyelerine kadar geri çekilse de, bu düşüş temel dinamiklerde bir bozulmaya işaret etmiyor. Güneş enerjisi ve elektrifikasyon gibi sektörlerden gelen yoğun talep, fiyatları desteklemeye devam ederken, arz tarafındaki yapısal açık da bu görünümü güçlendiriyor. Ayrıca, ABD’den gelen zayıf enflasyon verileri, Eylül ayında olası bir faiz indirimi beklentisini artırarak değerli metallere olan ilgiyi canlı tutuyor. Teknik açıdan bakıldığında, ons gümüş 35,60 seviyesinin üzerinde tutundukça pozitif görünüm korunuyor.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70