Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD piyasaları, ABD Ticaret Bakanı Howard Lutnick’in ABD-Çin ticaret görüşmelerine dair olumlu açıklamalarıyla yükselişe geçti. “Müzakereler gerçekten çok iyi gidiyor” ifadesi, yatırımcı güvenini artırırken, Mayıs ayı TÜFE verisi ve 30 yıllık Hazine tahvil ihalesi öncesinde alımlar güçlendi. S&P 500 endeksi rekor seviyeye yaklaşırken, Nasdaq %1,52, S&P 500 %0,94 ve Dow Jones %0,75 prim yaptı. Teknoloji ve iletişim sektörleri öncülüğünde yükseliş yaşanırken, sağlık sektörü negatif ayrıştı.

- Haber akışında ise, ABD Başkanı Donald Trump, İngiltere ile vardıkları ticaret anlaşmasının uygulanmasına yönelik detayları içeren kararnameyi imzaladı. Anlaşmanın her iki taraf için de adil olduğunu belirten Trump, bu iş birliğinin çok sayıda istihdam ve gelir yaratacağını, ayrıca başka anlaşmaların da yolda olduğunu ifade etti.

- Avrupa piyasaları da küresel iyimserlikle pozitif bir görünüm sergiledi. Almanya’da DAX endeksi %0,78 artarken, gayrimenkul ve iletişim hisseleri öne çıktı; temel tüketim sektörü ise baskı altında kaldı. İngiltere FTSE 100 endeksi %0,28 yükselirken, teknoloji ve sanayi sektörleri kazanç sağladı, sağlık ve enerji hisseleri değer kaybetti. Fransa CAC 40 %0,75, İspanya IBEX ise %1,44 oranında yükselişle günü tamamladı. Avrupa’da alıcılı seyir, genel risk iştahındaki artışı yansıttı.

- Yurt içinde dün açıklanan veriler, mali denge ve dış ticaret görünümüne ışık tuttu. Türkiye Cumhuriyet Merkez Bankası'nın yayımladığı ödemeler dengesi verilerine göre, Nisan ayında cari açık 7,86 milyar dolara ulaşarak dış finansman ihtiyacının sürdüğüne işaret etti. Öte yandan, Mayıs ayında merkezi yönetim bütçesi 235,2 milyar TL fazla verirken, gelirlerin giderleri aşması mali disiplinin korunduğunu gösterdi. Bu durum, bütçe tarafında güçlü bir performans sergilendiğini ancak dış dengede kırılganlıkların sürdüğünü ortaya koydu.

- Piyasaların çok fazla veri odaklı hareket etmesini beklemesek de makro veri akışında bugün ABD’de perakende satışlar ve sanayi üretimi öne çıkarken, haftanın devamında Cuma günü açıklanacak öncü göstergeler dikkatle izlenecek. Avrupa tarafında ise yarın açıklanacak TÜFE verisi gündemde olacak. Manşet enflasyonun %1,9, çekirdek enflasyonun ise %2,3 seviyesinde sabit kalması bekleniyor. Avrupa Merkez Bankası'nın (ECB) yıl içinde bir faiz indirimi daha gerçekleştireceği öngörülürken, politika faizinin %2 ile %2,15 aralığına gerilediği ifade ediliyor. İngiltere Merkez Bankası (BoE) ise Perşembe günü faiz kararını açıklayacak; piyasalar herhangi bir değişiklik beklemiyor.

- Yurt içinde ise, küresel piyasalardaki gelişmelere odaklanırken yarın gerçekleştireilecek Merkez Bankasının ppk toplantısı ve mesajları bekleniliyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Orta Doğu’daki tansiyon, TL varlıklar üzerinde baskı oluşturmaya devam ediyor. Ancak İran’ın müzakereye açık olduğuna dair haber akışı, haftaya BIST’te daha sakin bir başlangıç getirdi. Teknik görünümde 9450 seviyesi kritik eşik olarak öne çıkıyor; bu bölgenin aşılması kısa vadeli iyimserliği destekleyebilir. Yine de endeksin kalıcı bir ivme yakalayabilmesi için jeopolitik risklerin sadece manşetlerden ibaret kalmaması, gerçekten hafiflemesi gerekiyor.

Destekler; 9.300 - 9.220 - 9150

Dirençler: 9.400 - 9.470 - 9.550

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AYGAZ – JCR Avrasya tarafından şirketin Uzun Vadeli Ulusal Kurum Kredi Rating Notunun AA+(tr), Kısa Vadeli Ulusal Kurum Kredi Rating Notunun J1+ (tr), not görünümlerinin Stabil olarak belirlendiği açıklandı.

- AKBNK – Bankanın, takipteki alacak portföyünün 3,5 milyar TL’lik kısmının 765 milyon TL bedelle VYŞ’lere satıldığı açıklandı.

- AGESA – Ocak – Mayıs döneminde prim üretimi %62 oranında artışla 6,7 milyar TL’ye yükseldi.

- AKGRT – Mayıs ayında prim üretimi %16 azalışla 2,2 milyar TL’ye, Ocak – Mayıs döneminde prim üretimi %12 azalışla 13,2 milyar TL’ye geriledi.

- BVSAN – Şirketin, 1,0 milyon euro bedelli iş sözleşmesi imzaladığı açıklandı.

- EKGYO – Şirket projelerinden Muğla Bodrum Ortakent 1. Etap Arsa Satışı Karşılığı Gelir Paylaşımı İşi ihalesinin 1. Oturumunun 23 Haziran’da yapılacağı açıklandı.

- ERCB – 7.770.048 adet payın geri alımı Genel Kurul’un onayına sunulacak.

- GEDIK – Aydın ve Tekirdağ şubelerinin kapatılmasına karar verildiği açıklandı.

- GLBMD – Mersin şubesinin kapatılmasına karar verildiği açıklandı.

- GLYHO – Global Ports Holdin’in Mayıs ayında limanlarına gelen gemi sayısının geçen yılın aynı dönemine göre %11, yolcu hareketlerinin ise %4 arttığı açıklandı.

- HEDEF – Rekabet Kurulu tarafından PSDTC’deki A grubu paylarının devir işleminin izne tabi olmadığı açıklandı.

- ISCTR – Yurt dışında 367 gün vadeli 30 milyon dolar tutarında borçlanma aracı ihraç edildi.

- ISGSY – Şirket ile Harvard Üniversitesi arasında proje kapsamında bağlayıcı olmayan Mutabakat Zaptı imzalandığı, Harvard Üniversitesi işbirliğiyle Enlila biyoteknoloji girşiminin kurulduğu ve 39 milyon dolar finansal destek taahhüdlü Sponsorlu Araştırma Sözleşmesi imzalandığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vadeli kontrat, Haziran Vadeli 30 Sözleşmesi, haftanın ilk işlem gününe %0,30 artışla 10.433 seviyesinden başladı. Güne pozitif bir açılışla başlayan sözleşme, gün boyunca yön arayışı içinde kaldı ve işlemler 10.337 - 10.605 bandında dalgalı bir seyir izledi. Akşam seansında ise normal seansa göre 5 puanlık bir artışla günü 10.488 seviyesinde tamamladı. Son üç işlem gününde yaşanan güç kaybının ardından dün gelen tepki alımları dikkat çekse de, sözleşme 22 ve 50 günlük ortalamalarının altında işlem görmeye devam ediyor.

Teknik açıdan bakıldığında, kısa vadeli indikatörlerin yönünü yukarı çevirmeye başlaması ve toparlanma sinyalleri vermesi olumlu değerlendiriliyor. Momentumdaki hafif yükselişe ek olarak, sözleşmenin önceki gün Bollinger alt bandından destek alması ve dün yükselişe geçmesi de teknik görünümü destekliyor. Bu doğrultuda, güne tepki alımlarıyla başlanması ve satışların dengelenmesi durumunda, ilk olarak 10.555 üzerindeki fiyatlamalar önemli olacak. Bu seviyenin üzerinde kalıcılık sağlanması halinde yükselişin ivme kazanarak 10.660 seviyesine doğru devam etmesi beklenebilir.

Diğer yandan, olası geri çekilmelerde 10.330 seviyesi mevcut pozisyonların korunması açısından kritik bir destek olarak izlenmeli. Bu seviyenin altına inilmesi durumunda ise satış baskısının derinleşebileceği göz önünde bulundurularak temkinli bir duruş önerilmektedir.

Destek: 10.330 - 10.300 - 10.250

Direnç: 10.555 - 10.600 - 10.700

DOLAR/TL YAKIN VADE; Haziran vadeli dolar - TL kontratı dün 39,99 seviyesinde açılışını gerçekleştirdi. Gün içerisinde 39,99 - 39,89 seviyeleri arasında hareket ederek salı gününü 39,90 seviyesinden satıcılı kapattı. Yakın vadeli kontratın salı gününe de kısmen düşük bir açılış gerçekleştirmesini bekliyoruz. Haber akışlarına yüksek duyarlılığın olduğu bu günlerde irann israil savaşına dair gelişmeler ve yarın açıklanacak fed'in faiz kararı parite için önemli olacaktır. Gün içerisinde 39,88 - 39,85 - 39,86 destek seviyeleri takip edilebilir. olası alımların güçlenmesi durumunda ise 39,95 - 39,98 - 40,00 seviyeleri karşımıza çıkmaktadır.

Destek: 39,95 - 39,98 - 40,00

Direnç: 39,88 - 39,85 - 39,86

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Hafta sonu süren İsrail-İran çatışmalarına rağmen piyasalar haftaya sakin bir başlangıç yaptı. İran’ın diplomasiye açık olduğuna dair sinyaller ve petrol fiyatlarındaki düşüş, risk algısının yumuşamasına katkı sağladı. Güvenli liman olarak öne çıkan ons altında ise zayıf bir seyir izlendi. Bu ortamda üç büyük endeks günü pozitif kapatırken, S&P 500’ün yeniden 6000 puanın üzerine çıkması dikkat çekti. Ancak yatırımcı duyarlılığı hâlâ hassas ve yön değişimlerine açık. Makro cephede, New York Fed imalat endeksinin beklentilerin çok altında gelerek -16 seviyesine gerilemesi olumsuz bir sinyal oluşturdu. Bu veriyi Cuma günü açıklanacak Philadelphia Fed endeksi desteklerse, ulusal PMI görünümü de olumsuz etkilenebilir. Bugünün öne çıkan verisi ise Mayıs ayı perakende satışları. Nisan’da sürpriz şekilde artış gösteren bu kalemin, vergi öncesi öne çekilen taleple şiştiği düşünülüyor. Mayıs ayında ise %0,6'lık bir daralma bekleniyor.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.050 - 6.150 - 6.300

NASDAQ;

İsrail-İran gerilimi sürse de, piyasalar haftaya sakin başladı. İran’ın diplomasi sinyalleri ve petrol fiyatlarındaki düşüş risk iştahını destekledi. Nasdaq Endeksi günü yüzde 1.42 yükselerek 21.931 seviyesinden kapandı. Teknik olarak 21 bin seviyesi korundukça yükseliş ivmesinin devam etmesi beklenebilir. New York Fed imalat verisi beklentilerin altında kalırken, Cuma günkü Philadelphia Fed verisi de izlenecek. Bugün ise perakende satışlar gündemde; Mayıs ayında %0,6 daralma öngörülüyor.

DESTEKLER; 21.700 - 21.600 - 21.300

DİRENÇLER; 21.950 - 22.150 - 22.300

ABD BORSALARI ŞİRKET HABERLERİ

- TSLA: Tesla, direksiyonsuz araç tanıtımıyla Austin'de robotaksi hizmetini başlatmaya yaklaştığını duyurdu.

- META: Meta Platforms, yapay genel zekaya ulaşmak için uzman bir ekip kurdu.

- WFC: Wells Fargo’nun varlık tavanı, JPMorgan CEO’su Jamie Dimon tarafından “büyük ölçüde haksız” olarak nitelendirildi.

- BA: Boeing, Trump’ın Orta Doğu ziyaretiyle bağlantılı büyük anlaşmalar dahil, son bir yılın en yüksek aylık siparişini aldı.

- MCD: Redburn Atlantic, McDonald's’a tek 'sat' notunu verdi; kilo verme ilaçları ve tüketici davranışları risk olarak görüldü.

- LLY: Eli Lilly, kilo verme ilaçlarının sahte versiyonlarını durduracak firmalarla iş birliğine gittiğini açıkladı.

- CSCO: Cisco Systems, yapay zeka ağlarını hızlandırmak ve güvenliğini artırmak için ürünlerini güncelledi.

- C: Citigroup, tüketici kredilerindeki risk artışı nedeniyle yüz milyonlarca dolar daha fazla karşılık ayırmayı planlıyor.

- TSMC: Nvidia ve Apple’ın ana yonga üreticisi TSMC, şirketlerin yonga stoklamasıyla Mayıs ayında gelirini %40 artırdı.

EURUSD;

Piyasalarda haftanın başı dengeli bir seyirle açılırken, Avrupa ve ABD merkez bankalarının izlediği farklı rotalar kur fiyatlamalarına yön veriyor. Euro Bölgesi'nde faizlerin yıl sonuna doğru net biçimde gerilemesi beklenirken, ABD'de zayıflayan veriler Fed üzerindeki baskıyı artırıyor. İran kaynaklı diplomasi haberleri ise risk iştahını toparlarken Euro’nun elini güçlendiriyor. Paritede 1,16 seviyesi yukarı yönlü eğilimin korunması açısından belirleyici olabilir.

Dirençler; 1.1560 - 1.1570 - 1.1590

Destekler; 1.1550 - 1.1540 - 1.1520

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

İran’ın müzakere sinyali vermesiyle jeopolitik tansiyon bir miktar düşerken, altın fiyatları 3400 dolar eşiğinin altına sarktı. Bu geri çekilme, güvenli liman talebinde zayıflamanın ilk yansımalarından biri olarak görülebilir. Kısa vadede altındaki oynaklık sürebilir. Öte yandan gözler bu hafta Fed başta olmak üzere merkez bankalarının kararlarında. Faizlerin sabit kalması bekleniyor, ancak asıl merak edilen, sonraki adımlara dair verilecek mesajlar. Ayrıca ABD’nin yeni gümrük politikalarına ilişkin yol haritası da piyasaların radarında.

Dirençler; 3.450 - 3.480 - 3520

Destekler; 3.380 - 3.350 -3.250

GÜMÜŞ;

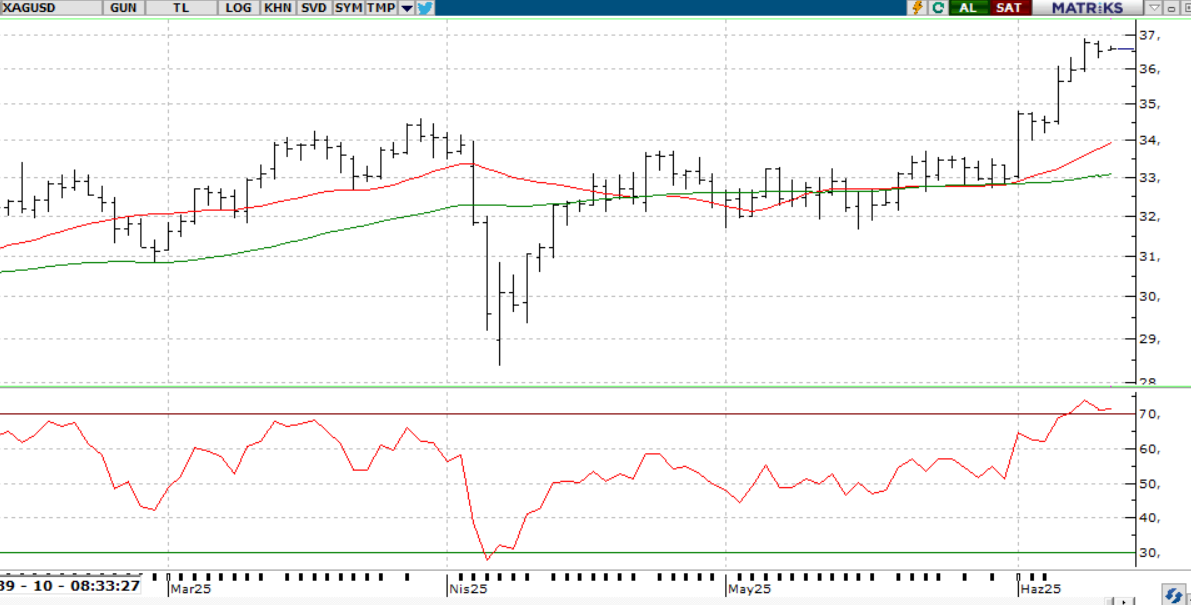

Gümüş, güçlü endüstriyel kullanım alanları ve süregelen arz sıkıntıları sayesinde 2012’den bu yana en yüksek seviyelerine yakın seyrini sürdürüyor. Özellikle güneş enerjisi ve elektrifikasyon trendleri, metale olan talebin kalıcılığını pekiştiriyor. Arz tarafındaki yapısal açık ise fiyatlara destek vermeye devam ediyor. Teknik olarak, ons gümüş 36,00 doların üzerinde kaldıkça yükseliş eğilimi korunuyor.

Dirençler 36.50 - 37.00 - 37.30

Destekler 36.20 - 36.00 - 35.70