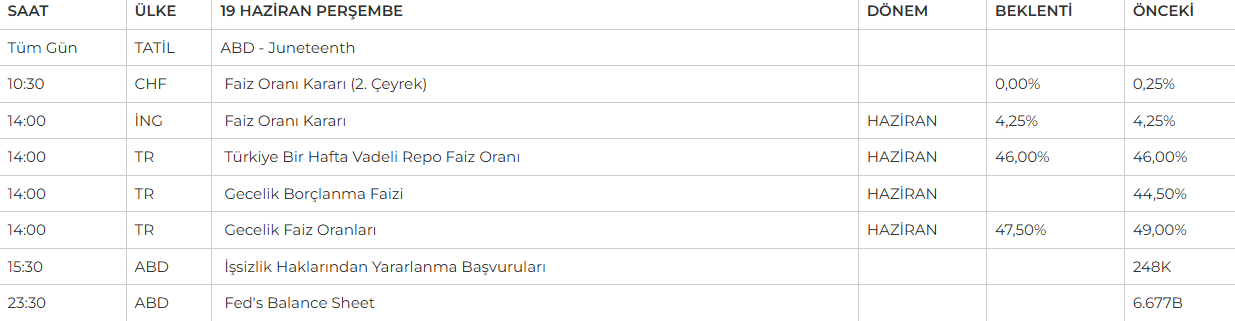

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Dün yurt dışı piyasalardaki pozitif havaya rağmen Borsa İstanbul satıcılı bir seyir izledi ve günü değer kaybıyla tamamladı. Bugün ABD piyasalarının kapalı olması, BIST üzerindeki Avrupa kaynaklı etkilerin artmasına neden olabilir. Ancak asıl odak noktası, TCMB’nin gerçekleştireceği Para Politikası Kurulu toplantısı olacak. Faiz oranına dair alınacak kararın yanı sıra, gelecek döneme ilişkin yönlendirmeler de piyasa fiyatlamalarında belirleyici rol oynayacak. Özellikle faiz indirimi gelmesi durumunda, bu durum bankacılık sektörü öncülüğünde daha iyimser bir hava yaratabilir. Teknik görünümde ise 9000-9450 bandı önemini koruyor; bu aralığın hangi yönde kırılacağı, endeksin kısa vadeli yönünü tayin etmede etkili olacaktır.

Destekler; 9.150 - 9.100 - 9.000

Dirençler: 9.300 - 9.450 - 9.550

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Haziran vadeli endeks sözleşmesi dün jeopolitik risklerin etkisiyle satıcılı seyretti ve günü %1,75 düşüşle 10.302 puandan kapattı. İran-İsrail gerilimi ve ABD’nin olası müdahalesine dair endişeler, baskının temel nedeni oldu. Akşam seansı 10.346 puandan kapanırken, yeni güne dalgalı bir başlangıç bekleniyor. Asya ve Avrupa piyasalarında zayıf görünüm sürerken, ABD vadelileri de hafif satıcılı. Teknik olarak 10.300 seviyesi ilk destek konumunda; altına sarkmalarda 10.250 – 10.200 aralığı gündeme gelebilir. Yukarıda ise 10.400 – 10.450 aralığı ilk güçlü direnç, 10.500 üzerinde kalıcılık sağlanırsa 10.600 ve 10.700 seviyeleri hedef olabilir. Gelişen jeopolitik riskler nedeniyle temkinli ve aktif bir pozisyon yönetimi önemini koruyor.

Destek: 10.330 - 10.300 - 10.250

Direnç: 10.555 - 10.600 - 10.700

DOLAR/TL YAKIN VADE;

Haziran vadeli dolar/TL sözleşmesi dün sınırlı bir yükselişle 39,9510’dan kapanırken, gün içinde dar bir bantta hareket etti. Spot kurda da yatay ve hafif yukarı yönlü bir eğilim izlendi. İran-İsrail gerilimi fiyatlamalarda etkisini sürdürürken, haber akışı yakından takip ediliyor. Fed faizleri sabit tutarken, Powell enflasyonun hedefin üzerinde kalmaya devam ettiğini vurguladı. Ancak bu açıklamaların etkisi sınırlı kaldı. Bugün gözler TCMB’nin faiz kararında olacak. Piyasa beklentisi, politika faizinde 100 baz puanlık indirime gidilerek oranın %45’e çekilmesi yönünde. Karar metninde yer alacak yönlendirmeler de kur üzerinde belirleyici olabilir. Bu sabah itibarıyla spot dolar/TL kuru 39,54 seviyesinde yatay seyrediyor.

Destek: 39,50 - 39,42 - 39.30

Direnç: 39,88 - 39,85 - 39,86

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsalarının bugün tatil olduğu günde, piyasalar Fed’in dünkü toplantısında beklentilere paralel şekilde faizi sabit tutmasını ve yıl sonuna kadar iki indirim öngörmesini sindiriyor. Ancak uzun vadeli faiz projeksiyonlarında yukarı yönlü revizyonlar dikkat çekerken, Başkan Powell’ın tarife artışlarının fiyatlara yansıması konusundaki temkinli açıklamaları da izleniyor. Yaz aylarında gelecek veriler, Fed’in yol haritasında belirleyici olabilir. Öte yandan jeopolitik cephede tansiyon yeniden yükselirken, İsrail ordusu İran kaynaklı füze saldırısını püskürtmeye çalıştığını duyurdu.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.050 - 6.150 - 6.300

NASDAQ;

Fed, dünkü toplantısında faizi sabit bırakırken, yıl sonuna kadar iki faiz indirimi öngörüsünü korudu. Ancak Powell, belirsizliklerin sürdüğüne dikkat çekerek, indirimler konusunda aceleci olmayacaklarını vurguladı. Bu açıklamalar piyasada, indirimin garanti olmadığı şeklinde yorumlandı. Karar sonrası dolar güçlenirken, ABD vadeli endeksleri geriledi, paritelerde ve emtialarda satış baskısı görüldü. İsrail-İran gerilimi de jeopolitik risk algısını yüksek tutmaya devam ediyor. Bugün ABD piyasaları tatil, İngiltere Merkez Bankası’nın faiz kararı ve Başkan Bailey’nin konuşması izlenecek.

DESTEKLER; 21.700 - 21.600 - 21.300

DİRENÇLER; 21.950 - 22.150 - 22.300

ABD BORSALARI ŞİRKET HABERLERİ

TXN: Texas Instruments’ın 60 milyar doları aşan yatırım planı, yarı iletken sektörü beklentilerini güçlendirdi.

EURUSD;

Fed sonrası güçlenen dolar endeksiyle birlikte EURUSD paritesi sabah saatlerinde 1,1450 seviyesine kadar geriledi. Ancak teknik göstergeler, bu bölgeden yukarı yönlü bir tepkinin gelebileceğine işaret ediyor. Dolar endeksinde 99 seviyesi üzerinde kalıcılık beklenmezken, paritenin kısa vadede 1,14–1,17 aralığında dalgalanması olası.

Dirençler; 1.1430 - 1.1450 - 1.1480

Destekler; 1.1400 - 1.1380 - 1.1370

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Dolar endeksindeki yükselişin etkisiyle değerli metallerde baskı artarken, ons altın 3.370 doların altına geriledi. Teknik görünüm, zayıf seyrin bir süre daha sürebileceğine işaret ediyor. Ancak 3.250 dolar altına kalıcı bir sarkma ihtimali zayıf görülürken, yakın vadede 3.250–3.500 dolar bandında dalgalı bir seyir öne çıkıyor.

Dirençler; 3.400 - 3.450 - 3470

Destekler; 3.350 - 3.320 -3.250

GÜMÜŞ;

Doların güçlenmesiyle 37 dolar üzerindeki kazanımlarını geri veren gümüşte, yükseliş eğilimi şimdilik bozulmuş görünmüyor. Teknik göstergeler, fiyatların 38 dolar üzerine hareket etme potansiyelini koruduğuna işaret ediyor. Kısa vadede ise 35–38,75 dolar bandında dalgalı bir seyir olasılığı öne çıkıyor.

Dirençler 37.50 - 37.70 - 38.00

Destekler 36.20 - 36.00 - 35.70