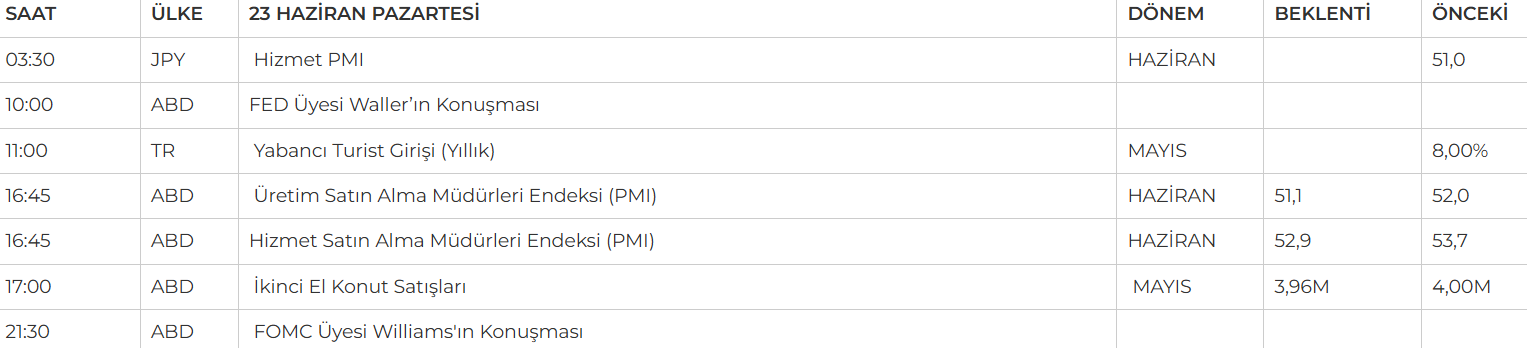

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Geçtiğimiz haftanın yurt içi gündeminde TCMB’nin faiz kararı öne çıktı. Politika faizinde ve koridorda değişiklik olmaması ilk anda tedirginlik yaratsa da bu etki kısa sürdü. Karar metnindeki ifadeler, Temmuz ayında faiz indirimi ihtimalini tamamen ortadan kaldırmadığı için para politikasında değişim beklentilerini canlı tuttu. Bu da piyasalarda haftanın sonuna doğru toparlanma sağladı. Ayrıca son dönemde ortalama fonlama faizinin %49’dan %46’ya düşmesi de örtülü bir gevşeme olarak algılandı. Teknik tarafta ise 9000–9400 aralığı izlenmeye devam ediliyor ve bu bandın dışına çıkılmadıkça net bir yön beklenmiyor. Jeopolitik gündem dalga boyu yüksek bir haftaya işaret ediyor.

Destekler; 9.100 - 8.900 - 9.750

Dirençler: 9.300 - 9.450 - 9.550

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Haziran Vadeli 30 Sözleşmesi, haftanın son işlem gününe %1,00’lik yükselişle 10.270 seviyesinden başladı ve gün boyu 10.203 – 10.347 bandında dalgalı ancak alıcılı bir seyir izledi. Akşam seansında 39 puan artarak 10.306 seviyesinden pozitif kapandı. Ancak haftalık yükselişe rağmen, 22 ve 50 günlük ortalamalarının altında kalmaya devam ediyor. Teknik tarafta kısa vadeli Stokastik ve orta vadeli MACD göstergeleri zayıf sinyaller verirken, bazı indikatörlerde toparlanma işaretleri ve momentumdaki hafif artış dikkat çekiyor. Fiyatın bollinger alt bandının üzerinde tutunması da destekleyici bir görünüm sunuyor. Jeopolitik cephede ise ABD Başkanı Trump’ın İran’daki nükleer tesislere saldırı düzenlediğini açıklaması ve İran’ın bunu teyit etmesi bölgedeki tansiyonu artırdı; bu da piyasadaki belirsizlik ve volatilitenin yüksek kalmasına neden olabilir. Teknik olarak, 10.115 seviyesi kritik destek olarak izlenmeli; bu seviyenin altına düşülmesi satışları derinleştirebilir. Yukarıda ise 10.455 seviyesinin aşılması teknik görünüm açısından pozitif bir sinyal olacak, bu durumda 10.660 seviyesi hedeflenebilir.

Destek: 10.200 - 10.115 - 10.000

Direnç: 10.455 - 10.600 - 10.660

DOLAR/TL YAKIN VADE;

Haziran vadeli dolar - TL kontratı geçen hafta cuma günü günün en yüksek değeri 40,05 seviyesinden açılışını gerçekleştirirken haftayı günün en düşük değeri olan 39,95 seviyesinden kapattı. Kurda ılımlı yukarı eğilim devam ediyor. Jeopolitik tansiyonun yükselmesi artık ABD’nin de orta doğudaki şavaşa resmi olarak dahil olması ve İran’ın Hürmüz Boğazını kapatma kararını alması (son söz mecliste) içerdeki tansiyonu yükseltmeye devam ederken dolarda bir miktar daha kontrollü yükseliş takip edilebilir Bugün ise 39,97 – 40,07 – 40,10 destek seviyeleri karşımıza çıkarken. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 40,05 – 40,07 – 40,10 direnç seviyeleri izlenebilir.

Destek: 39,80 - 39,62 - 39.50

Direnç: 40,14 - 40,30 - 40,50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Hisse senedi piyasaları, jeopolitik gerilimler ve 6,5 trilyon dolarlık opsiyonun vadesinin dolmasıyla artan oynaklığın etkisiyle haftayı değer kaybıyla tamamladı. İsrail-İran hattındaki tansiyonun düşeceğine dair umutlar ABD'nin cumartesi gecesi İran'ın 3 nükleer tesisini hedef alması ile yıkılmış duruyor. Japonya’nın ABD ile planlanan üst düzey görüşmeyi iptal etmesi ve Washington’un Çin’deki çip yatırımlarına yönelik yeni kısıtlamalar getirebileceği haberleri, özellikle yarı iletken hisselerinde baskı yarattı. Fed tarafında temkinli bir ayrışma göze çarparken, Waller faiz indiriminin Temmuz’da başlayabileceğini söylerken, Barkin güçlü istihdam ve tarifelerin risk yarattığını belirtti.

Endekslerde karışık bir görünüm hakim. Dow Jones sınırlı yükselirken enerji ve hammadde sektörleri öne çıktı; sağlık ve tüketim hisseleri değer kaybetti. S&P 500 düşüş gösterirken iletişim servisleri belirgin şekilde zayıfladı.

DESTEKLER; 5.850 - 5.700 - 5.500

DİRENÇLER; 6.050 - 6.150 - 6.300

NASDAQ;

Trump’ın İran’a yönelik askeri adım kararını iki hafta içinde açıklayacağını söylemesi, diplomasiye öncelik verileceği şeklinde yorumlanmış ve kısa vadede piyasaları rahatlatmıştı. Ancak ABD’nin hafta sonu İran’ın nükleer tesislerini vurması, bölgesel gerilimin tırmanabileceği endişesini doğurdu. Bu gelişme yeni haftaya zayıf bir başlangıca neden olurken, İran’ın sınırlı tepkisi hisse senetlerindeki kayıpları sınırladı. Haftanın ajandasında ABD ve Euro Bölgesi PMI verileri ile ABD PCE endeksi öne çıkıyor. Ayrıca Powell’ın Kongre sunumu para politikasına dair önemli sinyaller içerebilir.

DESTEKLER; 21.600 - 21.500 - 21.300

DİRENÇLER; 21.750 - 22.000 - 22.300

ABD BORSALARI ŞİRKET HABERLERİ

META: Meta Platforms, Scale AI’ye yatırım yapmadan önce yapay zeka arama girişimi Perplexity AI’ı satın alma olasılığını değerlendirdi.

EURUSD;

Geçen hafta EUR/USD paritesinde yukarı yönlü hareketler sınırlı kaldı. ABD dolarının güçlü duruşu, yatırımcıların Orta Doğu risklerine karşı temkinli olduğunu gösterdi. Ancak petrol fiyatlarındaki düşüş ve Avrupa'nın diplomatik adımları euroya destek sağladı. Fed'in iki faiz indirimi beklentisini sürdürmesi de tabloyu etkiliyor. Paritede 1,15 seviyesi kritik eşik olarak izlenirken, yönün faiz farkından çok jeopolitik gelişmelere bağlı olarak şekillenmesi bekleniyor.

Dirençler; 1.1530 - 1.1550 - 1.1580

Destekler; 1.1500 - 1.1480 - 1.1470

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

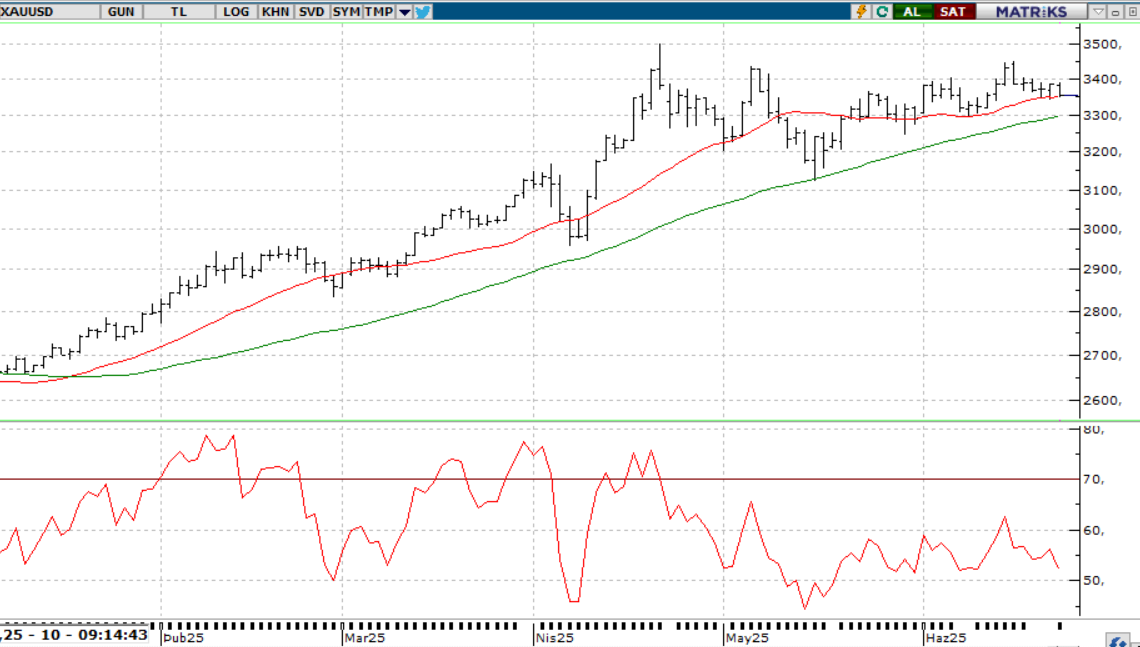

ALTIN ONS

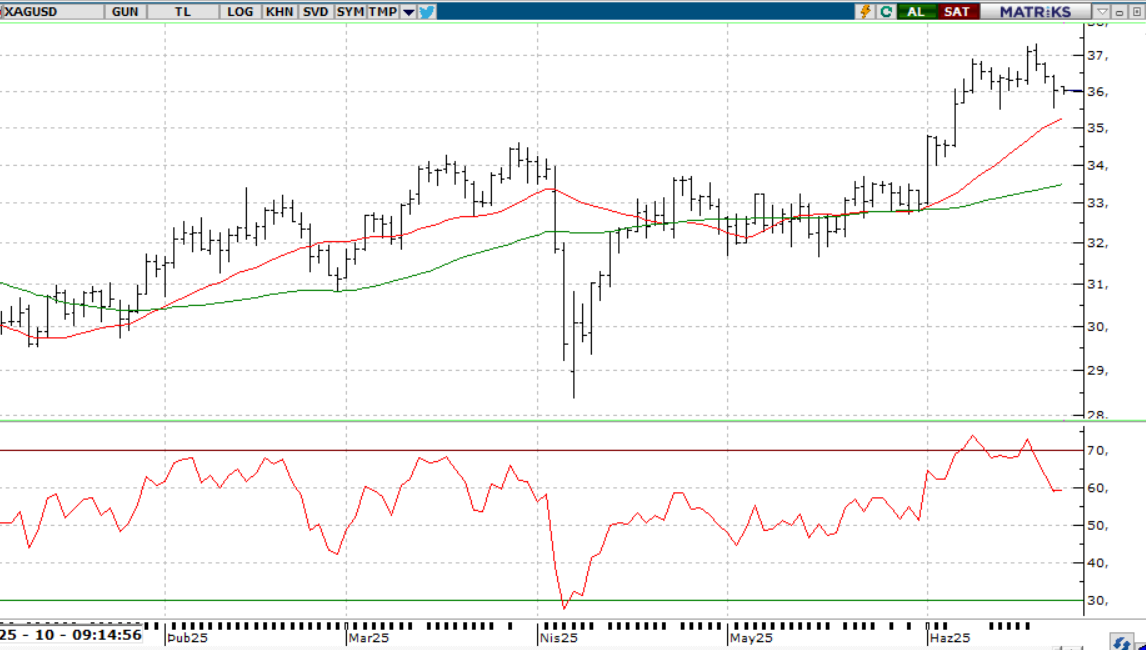

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Trump’ın İran’a iki hafta süre tanıması, diplomasinin öne çıkacağı beklentisini güçlendirmşti ve bu da Cuma günü güvenli liman talebini zayıflatarak değerli metallerde baskı yaratmıştı. Ancak ABD'nin hafta sonu İran'ı hedef alması emtia tarafında yeni haftada güvenli liman talebinde tekrardan bir artış görmemize sebep olabilir. Ons altında 3350 dolar seviyesi kritik destek olarak öne çıkarken, bu seviyenin altındaki kapanışlar kısa vadede negatif bir sinyal olabilir. Yukarıda ise 3400 doların geçilip geçilemeyeceği izleniyor.

Dirençler; 3.400 - 3.450 - 3470

Destekler; 3.350 - 3.320 -3.250

GÜMÜŞ;

Orta Doğu’daki çatışmalarla artan nakit ihtiyacı, yatırımcıların kıymetli metal satışı yapmasına yol açtı. Aynı zamanda Fed faizleri sabit tutarken, Trump’ın tarifelerinin enflasyonu artırabileceği uyarısında bulundu. Arjantin’deki büyük bir gümüş keşfi de fiyatlar üzerinde baskı yarattı. Bugün PMI verileri izlenecek.

Teknik olarak ons gümüş, 35,50–36,20 bandında karar aşamasında. 36,00 seviyesi üzerinde fiyatlamalar devam ettiği sürece pozitif ivmenin korunabileceği değerlendiriliyor.

Dirençler 36.00 - 36.30 - 36.70

Destekler 35.70 - 35.50 - 35.20