Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- Küresel Piyasalar salı günü artan kaygılar ve jeopolitik belirsizliklerle yavaşladı. S&P 500 zirveye yakın kalırken, Nasdaq 100 Nvidia öncülüğünde rekor kırdı. Ancak dolar zayıflarken uzun vadeli tahvillerde satışlar gözlendi. Powell’ın tarifelerin enflasyona etkisi konusunda belirsizlik vurgusu, faiz indirimi beklentilerini öteledi. Piyasa uzmanları, faiz adımlarının ekonomik değil ticari risklerden etkilendiğini vurgularken, yatırımcılar jeopolitik tansiyondaki düşüşü fiyatlamaya başladı. JPMorgan ve Goldman Sachs gibi kurumlar, teknoloji ve yapay zeka destekli yükselişin devam edebileceğini belirtirken; piyasada düşük kaliteli hisselerdeki spekülatif alımlar risk unsuru olarak öne çıktı. Endekslerde gün sonunda karışık bir tablo izlendi; Dow gerilerken, Nasdaq yükseldi, S&P 500 ise yatay kaldı.

- Avrupa borsalarında da kar satışlarının etkisiyle genel olarak zayıf bir seyir hakimdi. DAX ve CAC 40 endeksleri düşerken, sanayi hisseleri sınırlı pozitif ayrıştı. Özellikle iletişim ve gayrimenkul sektörlerindeki sert değer kayıpları endeksleri baskıladı. FTSE 100’de sanayi ve sınıflandırılmamış sektörler yükseliş gösterse de, temel tüketim ve hammadde hisselerinde görülen düşüş endeksin genel performansını aşağı çekti. Avrupa genelinde zayıf görünüm, jeopolitik risklere ek olarak makroekonomik belirsizliklerin yatırımcı iştahını törpüledi. VIX endeksindeki düşüş ise küresel risk iştahında kısa vadeli bir rahatlamaya işaret etti. Asya tarafında ise Japonya ve Çin borsaları günü pozitif tamamladı.

- Yurt içi piyasalar da ise, Orta Doğu'da sağlanan ateşkes sonrası küresel risk iştahındaki toparlanma, içeride daha sakin bir görünümün oluşmasına zemin hazırladı. Petrol fiyatlarında son günlerde yaşanan baskının hafiflemesi, enerji maliyetleri açısından olumlu bir sinyal olarak öne çıktı. Her ne kadar ateşkesin kırılganlığı sürse de, enerji altyapısına yönelik bir tehdit ya da Hürmüz Boğazı’nda aksama yaşanmadıkça fiyatların düşük seviyelerde kalması bekleniyor. Bu durum, Türkiye gibi enerji ithalatçısı ülkeler açısından olumlu fiyatlama davranışlarını destekleyerek TL varlıklara güç kazandırıyor.

- Öte yandan, dün sona eren NATO zirvesinde üyelerin 5. maddeye olan bağlılıklarını yeniden teyit etmesi, ittifakın güvenlik taahhütlerini güçlendiren önemli bir mesaj verdi. 2026 zirvesinin Türkiye’de yapılacağının açıklanması ise diplomatik açıdan dikkat çekerken, zirve bildirgesinde yer alan savunma harcamalarının 2035’e kadar GSYH’nin %5’ine çıkarılması hedefi, özellikle savunma sanayi şirketleri için uzun vadeli büyüme beklentilerini destekleyen yapıcı bir gelişme olarak öne çıkıyor. Bu karar, sektöre yönelik yatırım algısında da olumlu bir zemin oluşturabilir.

- Haftanın ikinci yarısında piyasalarda odağın yeniden makroekonomik veriler üzerine kayması bekleniyor. Fed Başkanı Powell’ın Kongre’deki sunumlarında faiz indirimine dair net bir mesaj vermemesi, veri odaklı politika duruşunun sürdüğünü teyit etti. Bu nedenle bugün açıklanacak olan ABD büyüme verisi ile dayanıklı mal siparişleri ve yarınki PCE enflasyon endeksi, küresel risk iştahının yönünü belirlemede belirleyici rol oynayabilir. Açıklanacak veriler, piyasalarda faiz indirimi beklentilerinin yeniden fiyatlanmasına neden olabilir.

- Yurt içi piyasalarda küresel haber akışlarına pararl fiyatlamalar görülürken 30 Haziran da gerçekleştirilecek CHP Kurultayı piyasaların temel merak konusu arasında yer almaktadır.Bu doğrultuda haber akışlarına paralel fiyatlamalar görülmeye devam edeceğini düşünüyoruz.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Önceki günkü güçlü yükselişin ardından BIST 100 endeksi dün daha temkinli bir seyir izledi. Gün boyunca yaşanan dalgalanmalara rağmen 9400 seviyesinin altına inilmemesi, kısa vadeli görünüm açısından güven verici. Teknik tarafta belirgin bir değişim olmasa da, 9620 seviyesi hâlâ ilk önemli eşik konumunda. Bugün iç piyasada dikkat çeken bir başlık olmaması nedeniyle, yatırımcıların rotasını büyük ölçüde dış gelişmelere çevirdiği görülüyor. Yatırımcıların gözü ise gelecek hafta açıklanacak enflasyon verisi ve CHP kurultayı davasında.

Destekler; 9.300 - 9.200 - 9.000

Dirençler: 9.500 - 9.700 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- PRDGS – ASY Enerji’nin 210 milyon TL olan sermayesinin 277,7 milyon TL’ye yükseltmesine, sermaye artırımı karşılığında ihraç edilecek 33.839.100 adet B grubu payın, 6,15 TL bedelle primli olarak ihraç edilmesine karar verilirken, diğer ortakların rüçhan haklarından feragat etmesi nedeniyle, 33.839.100 adet payın 208 milyon TL bedelle Pardus Portföy Pardus Vizyon GSYF tarafından satın alınacağı belirtidli.

- SMRVA – GARAN’ın gerçekleştirdiği tahsili gecikmiş alacak ihalesinde satışa çıkarılan toplam 512,7 milyon TL büyüklüğündeki portföy ihalesine konu alacakların devir ve temlik işlemleri tamamlandığı açıklandı.

- TCELL – Şirketin, %100 bağlı ortaklığı Artel'in devralınmak suretiyle kolaylaştırılmış usulde birleşmesine karar verildiği açıklandı.

- TSKB – Fitch Ratings tarafında bankanın kredi notlarının ve görünümlerinin teyit edildiği açıklandı.

- TSKB – Yurt dışında 500 milyon dolara kadar borçlanma aracı ihracı için Abu Dhabi Commercial Bank, BNP Paribas, Citi, Emirates NBD, ING, J.P. Morgan, SMBC ve Standard Chartered Bank'den oluşan bankaların yetkilendirilmesi sonrasında talep toplama sürecinin sonlandığı açıklandı.

- AEFES – Şirket sermayesi bugün 758,5 milyon TL’den %900 oranında bedelsiz olarak 5,3 milyar TL artışla 5,9 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 13,93 TL’ye denk gelmekte.

- FENER – Şirket sermayesinin 250 milyon TL’den %400 oranında bedelli olarak 1 milyar TL nakden artışla 1,2 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Haziran Vadeli Kontrat, dünü %0,23 artışla 10636 seviyesinden açtıktan sonra zayıf bir seyir izledi ve akşam seansını 10583 puandan tamamladı. 22 günlük ortalamanın üzerinde kalsa da 50 günlük ortalamanın altında hareket ediyor. Teknik göstergelerde genel görünüm pozitif; Stokastik ve MACD 'AL' sinyali verirken, momentumda güçlenme sinyali izleniyor. 10725 seviyesi üzerinde kalıcılık sağlanırsa 10980 hedeflenebilir. Geri çekilmelerde ise 10430 önemli destek olup, altına sarkmalarda 10330 ve 10200 seviyeleri gündeme gelebilir.

Destek: 10.430 - 10.330 - 10.200

Direnç: 10.725 - 10.800 - 10.980

DOLAR/TL YAKIN VADE;

Haziran vadeli dolar - TL kontratı dün 39,81 seviyesinden açılışını gerçekleştirirken gün içerisinde 39,92 - 39,78 seviyeleri arasında hareket ederek günü 39,90 seviyesinden satıcılı kapattı. Yakın vadeli kontrat da, jeopolitik tansiyondaki gerilemenin ardından hızlı bir rahatlama rallisi oluşurken baskılanmanın etkisi görülmeye devam ediyor. Bugün ise 39,88 - 39,83 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 39,92- 39,95 direnç seviyeleri izlenebilir.

Destek: 39,88 - 39,85 - 39,83

Direnç: 39,92 - ,39,94 - 39,95

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsalarında yükseliş ivmesi dün yerini durağanlığa bıraktı; endeksler günü yatay tamamladı. S&P 500, son dönemdeki tüm belirsizliklere rağmen zirve seviyelere yakın kalmaya devam ederken, bu güçlü duruş değerleme tartışmalarını da beraberinde getiriyor. 12 aylık öngörülen kazançlara göre F/K oranı 22’yi aşmış durumda; oysa Bloomberg’in modeline göre adil seviye 17,7. Aradaki farkın kapanabilmesi için kârlarda ciddi bir sıçrama gerekiyor. Tarihsel örnekler aşırı değerlemelerin uzun süre devam edebileceğini gösterse de, piyasanın aşırı iyimser fiyatlamalarla ilerlediği bir gerçek. Fed’in faiz indirimi beklentisi piyasaya destek olabilir, ancak Powell’ın son mesajları, aceleci bir adımın şimdilik gündemde olmadığını ortaya koyuyor.

DESTEKLER; 5.950 - 5.800 - 5.600

DİRENÇLER; 6.100 - 6.170 - 6.300

NASDAQ;

Dün ABD borsalarında yön arayışı dikkat çekerken, NDX endeksi günü zirve seviyesinin hemen altında 22,237 seviyesinden yüzde 0,22 artışla tamamladı. Bu güçlü görünümün arka planında değerleme baskısı giderek belirginleşiyor. Beklenen kârlarla kıyaslandığında piyasa çarpanlarının tarihsel ortalamaların oldukça üzerinde seyrettiği görülüyor. Mevcut F/K oranları, yatırımcıların ileriye dönük büyük kâr artışları beklediğini yansıtıyor. Ancak bu beklentilerin ne kadar gerçekçi olduğu tartışmalı. Özellikle Fed’in temkinli duruşunu koruması, faiz indirimi umudunu erteliyor. Tüm bu gelişmeler, endekste ani düşüş riskini doğrudan gündeme getirmese de, yukarı yönlü alanın daraldığına işaret ediyor.

DESTEKLER; 21.900 - 21.700 - 21.500

DİRENÇLER; 22.200 - 22.500 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

EURUSD;

Trump’ın arabuluculuğunda sağlanan ateşkesle güvenli limanlara olan yöneliş zayıflarken, dolar üzerinde baskı oluştu. Powell’ın faiz indirimi konusunda temkinli duruşu sürerken, Fed içinde görüş ayrılıklarının netleştiği görülüyor. Temmuz ayında faiz indirimi olasılığı düşük seyretse de, zayıf gelen veriler ve tüketici güvenindeki düşüş yıl sonuna kadar ek gevşeme beklentisini destekliyor. Avrupa cephesinde ise ECB’nin bu yıl 25 baz puanlık bir indirime gitmesi büyük oranda fiyatlanmış durumda. Lagarde ve Villeroy’un temkinli açıklamaları da bu beklentiyi dengeliyor. Tüm bu gelişmeler, paritenin yukarı yönlü hareketini korumasına zemin hazırlıyor; 1,16 seviyesi ise teknik açıdan pozitif algıyı sürdürüyor.

Dirençler; 1.1680 - 1.1690 - 1.1720

Destekler; 1.1670 - 1.1560 - 1.1620

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

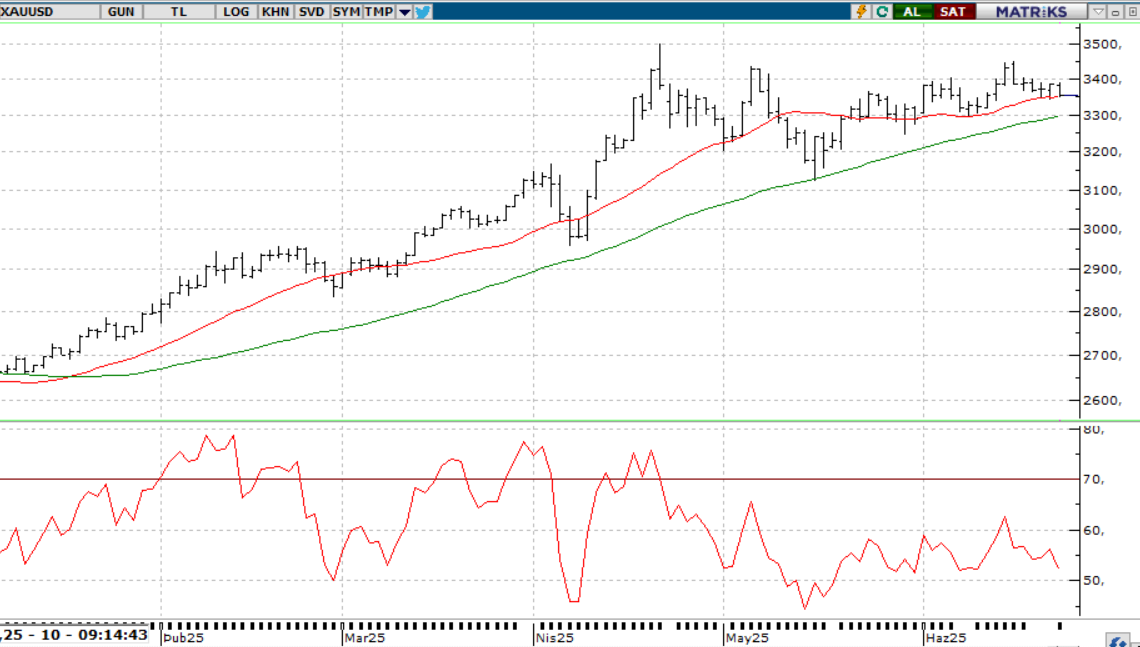

ONS ALTIN

Altın fiyatları, Salı günkü düşüşün ardından Çarşamba günü yönsüz seyretti ve yeni güne de benzer bir tabloyla başladı. İsrail-İran hattında kırılgan ateşkesin korunması güvenli liman talebini törpülerken, İran'ın nükleer programına dair ABD raporları piyasalarda temkinli havayı canlı tutuyor. Öte yandan ABD’de tüketici güvenindeki sürpriz düşüş, ekonomik baskıların arttığına işaret etti. Bu gelişme Fed’in yıl içinde faiz indirimi yapabileceği beklentisini desteklerken, Powell faiz konusunda sabırlı olunacağını vurguladı. Teknik olarak 3330 ve 3300 dolar seviyeleri yukarı yön için kritik eşikler olarak izleniyor.

Dirençler; 3.400 - 3.450 - 3470

Destekler; 3.300 - 3.250 -3.180

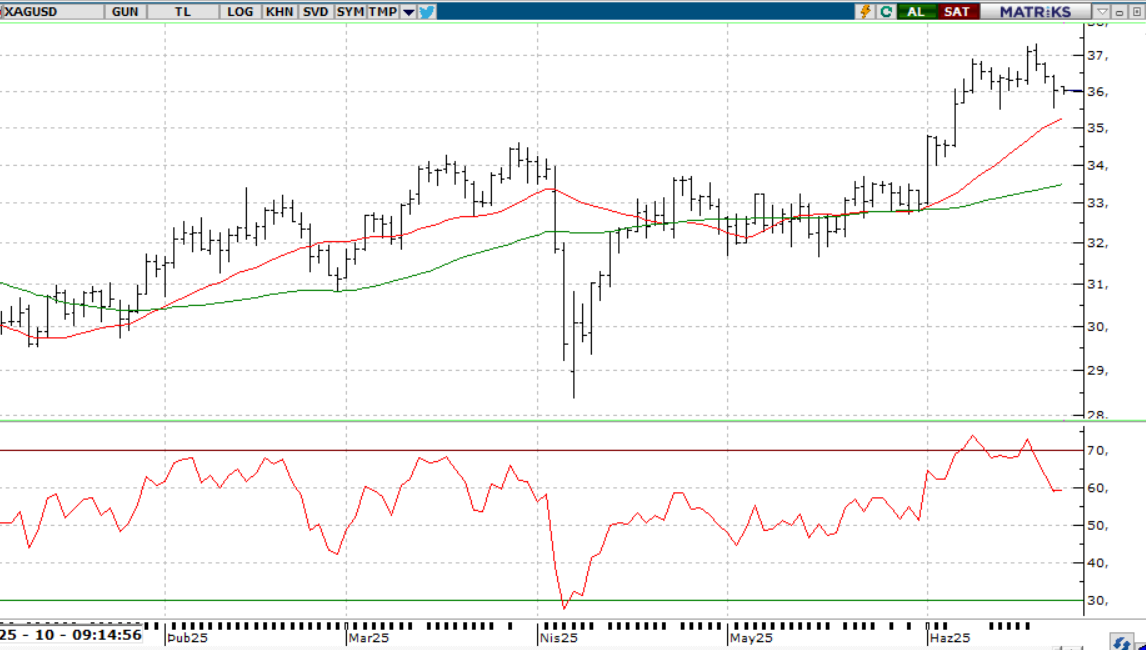

GÜMÜŞ;

Gümüş fiyatları, Çarşamba günü 36 dolara yaklaşarak toparlanma sinyalleri verdi. Bu hareketin arkasında doların zayıflaması, tahvil faizlerindeki gerileme, Fed’in faiz indirimi beklentileri ve jeopolitik risklerin görece azalması yer alıyor. Gümüş, aynı zamanda endüstriyel talep ve sınırlı arz koşullarından da destek buluyor. Teknik açıdan fiyatların 35,60–36,50 bandında hareket etmesi kararsız bir görünüme işaret ederken, yönün netleşmesi için bu aralığın dışına çıkılması gerekiyor.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.00 - 35.70 - 35.50