Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- Fed’in bu yıl faiz indirimine gideceği beklentilerinin güçlenmesi, küresel piyasalarda risk iştahını artırdı. ABD’de zayıf gelen tüketici harcamaları ve aşağı yönlü revize edilen GSYH verileri, Eylül ayında faiz indirimi olasılığını artırırken yatırımcıları Fed’in daha güvercin olacağı beklentisine yöneltti. Bu tablo, S&P 500 endeksini Şubat ayındaki zirvesine yaklaştırdı ve VIX endeksinin 16 seviyesine gerilemesiyle piyasalardaki rahatlamayı teyit etti.

- Beklentilerin etkisiyle ABD borsaları günü güçlü yükselişle kapattı. Dow Jones %0.94, S&P 500 %0.80 ve Nasdaq %0.97 artış kaydederken, özellikle iletişim ve enerji hisseleri öne çıktı; gayrimenkul ve temel tüketim hisseleri ise zayıf kaldı.

- Avrupa piyasalarında ise görünüm karışıktı. Almanya ve İngiltere endeksleri yükselirken, Fransa’da hafif bir düşüş görüldü; İspanya ise yatay bir kapanış yaptı. Bu da yatırımcıların bölgesel farklara rağmen genel olarak temkinli iyimserlik içinde olduğunu gösterdi.

- Orta Doğu'da sağlanan ateşkes sonrası oluşan iyimserlik etkisini yitirirken, azalan risk iştahı küresel ölçekte hissedilse de yurt içi piyasalarda daha net bir şekilde fiyatlandı. Bununla beraber CHP'nin kurultay davası yaklaşırken siyasi tedirginlikler piyasayı baskılamaya devam ediyor. Bu doğrultuda BIST 100 endeksinin 9400 puanın altına gerilemesi kısa vadeli görünümde soru işaretleri yarattı. İçeride önemli bir veri akışı bulunmazken, küresel risk iştahının belirleyici olması bekleniyor. ABD’de Beyaz Saray Sözcüsü Leavitt’in, 9 Temmuz’daki tarife süresinin kritik olmadığı yönündeki açıklamaları, ticaret baskısını hafifletirken, bu gelişmenin küresel ticaret akışına ve dolaylı olarak Türkiye'nin büyüme beklentilerine destek sağlayabileceği değerlendiriliyor.

- Bugün piyasaların odağında ABD PCE verisi yer alıyor. İki hafta önce açıklanan TÜFE verisi ılımlı bir tablo ortaya koysa da, PCE’nin yıllık bazda hafif yukarı yönlü gelmesi bekleniyor. Ancak son dönemde enflasyon beklentilerindeki iyileşme sayesinde piyasalar veriye karşı temkinli ama tedirgin değil. Bu nedenle PCE’nin de bu olumlu beklentileri desteklemesi kritik önem taşıyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi, Salı günkü güçlü yükselişin ardından Çarşamba günü yatay bir seyir izlese de, Perşembe günü satış baskısıyla karşılaştı. Güne sakin başlayan endeks, gün sonunda %1,25’lik düşüşle 9.301 puanda kapanırken, işlem hacmi 119,1 milyar TL olarak gerçekleşti. Teknik açıdan 9.400 seviyesinin altına inilmesi kısa vadeli görünümde zayıflamaya işaret ediyor. 9.140 puan destek olarak öne çıkarken, yeniden toparlanma için 9.400’ün aşılması önemli olacak. CHP kurultayı davası öncesinde hafta sonu riskini almak istemeyen yatırımcıların satış eğilimi, endeks üzerindeki baskıyı artırabilir.

Destekler; 9.300 - 9.200 - 9.000

Dirençler: 9.500 - 9.700 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- DOHOL – Şirketin, DITAS’ta sahip olduğu %68,24’lük payın BDY Group’a 14,5 milyon dolara satılması kapsamında Pay Devir Sözleşmesi imzalandığı açıklandı.

- DCTTR – Şirket bağlı ortaklığı Pulse’de sahip olunan %6,7’lik payın 343.700 dolara satılmasına karar verildiği açıklandı.

- GEDIK – Şirket bağlı ortaklığı Ichain Yatırım Holding’in Misyon Kripto Varlık Alım Satım Platformu’na ortak olduğu, GEDIK’in Misyon Kripto’daki dolaylı pay sahipliğinin %73,33’e yükseldiği açıklandı.

- GEDIK & PEKGY – VBTS kapsamında şirket paylarına 25 Temmuz’a kadar brüt takas tedbiri getirilirken, kredili işlem yasağı da 25 Temmuz’a kadar uzatıldı.

- ISFIN – Şirketin, IFC ile 100 milyon dolar tutarında uzun vadeli kredi sözleşmesi imzaladığı açıklandı.

- KCHOL – Şirket tarafından Family Danışmanlık’ın MAALT’ta sahip olduğu şirket sermayesinin %0,52’sine karşılık gelen payların 23,5 milyon TL’ye satın alınmasına karar verildiği açıklandı.

- KLKIM – Irak'taki yatırımlar kapsamında Duhok'taki fabrika inşaatı, makine ve teçhizatın kurulumunun tamamlanarak deneme ve pilot üretimlerinin gerçekleştirildiği açıklandı.

- KLSER – Şirketin Slab – Sinterflex yatırımı kapsamında mevcut hattının kapasitesini %50 artırdığı ve toplam 2 milyon m 2 üretim kapasitesine ulaştığı açıklandı.

- TKFEN – Rekabet Kurulu tarafından Tekfen Holding'in hisselerinin devralınmasına yönelik işlemin izne tabi olduğuna hükmederek, hissedar Can Grubu'na yaklaşık 11 milyon lira idari para cezası verdiği medyada yer aldı.

- TRCAS – %30 oranındaki iştiraki Shell & Turcas Petrol’ün, 30 Haziran’da şirkete 5,6 milyon dolar imtiyazlı, 150 milyon TL imtiyazsız temettü ödeyeceği açıklandı.

- TRILC – DMO tarafından açılan ihalenin 79,9 milyon TL bedelle ortaklık uhdesinde kaldığı açıklandı.

- TUREX – Digitürk ile halihazırdaki sözleşmesinin 2 yıl süre ve 400 milyon TL bedel ile yenilendiği açıklandı.

- KRONT – Şirket sermayesinin 85,6 milyon TL’den %100 oranında bedelli olarak 85,6 milyon TL nakden artışla 171,2 milyon TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 79.706 adet pay 30 Haziran – 1 Temmuz’da Borsa Birincil Piyasa’da satılacak.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Haziran Vadeli Kontrat, güne %0,19 artışla 10.582 puandan başlasa da gün içinde satış baskısıyla gerileyerek akşam seansında 10.345 puandan kapandı. Son iki gündeki düşüşle birlikte sözleşme, 22 ve 50 günlük ortalamaların altındaki seyrini sürdürdü. Teknik olarak genel göstergeler yukarı yönlü kalırken, kısa vadeli Stokastik aşağı sinyal üretmese de yönünü aşağı çevirdi. Momentumda sınırlı toparlanma görülse de fiyatlama bollinger orta bandının altına sarktı. Bu görünümde, 10.330 destek seviyesi olarak izlenirken, altında 10.115 hedeflenebilir. Yukarı yönlü tepki alımları halinde ise 10.434’ün aşılması teknik açıdan kritik olup, kalıcılık durumunda 10.550 seviyesine doğru bir yükseliş ivmesi oluşabilir.

Destek: 10.430 - 10.330 - 10.200

Direnç: 10.725 - 10.800 - 10.980

DOLAR/TL YAKIN VADE;

Haziran vadeli dolar - TL kontratı dün 39,90 seviyesinden açılışını gerçekleştirirken gün içerisinde 39,92 - 39,87 seviyeleri arasında hareket ederek günü 39,89 seviyesinden satıcılı kapattı. Yakın vadeli kontrat da, jeopolitik tansiyondaki gerilemenin ardından hızlı bir rahatlama rallisi oluşurken baskılanmanın etkisi görülmeye devam ediyor. Bugün ise 39,88 - 39,83 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 39,92- 39,95 direnç seviyeleri izlenebilir.

Destek: 39,88 - 39,85 - 39,83

Direnç: 39,92 - ,39,94 - 39,95

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsaları Perşembe günü güçlü bir yükseliş sergiledi. Jeopolitik tansiyonun düşmesi, teknoloji devlerindeki alımlar ve faiz indirimi beklentilerinin artması bu hareketi destekledi. S&P 500 günü %0,8 primle tamamladı ve seans içinde yeni tarihi zirveyi test etti. Dow Jones endeksi 404 puan arttı. Beyaz Saray’ın yaklaşan gümrük vergisi kararlarını yumuşatarak ticaret savaşı endişelerini azaltması yatırımcı iyimserliğini artırdı. Ayrıca Başkan Trump’ın beklentiden önce yeni Fed başkanını açıklayabileceğine dair söylentiler, daha gevşek bir para politikası olasılığını gündeme taşıdı. Öte yandan ABD ekonomisi yılın ilk çeyreğinde %0,5 daralırken, dış ticaret açığının ihracat kaynaklı olarak genişlemesi dikkat çekti.

DESTEKLER; 5.950 - 5.800 - 5.600

DİRENÇLER; 6.150 - 6.200 - 6.300

NASDAQ;

Nasdaq endeksinde yükseliş eğilimi devam ediyor. Günü yüzde 1'e yakın yükselerek 22,447 seviyesinde tamamlayan endekste kısa vadede 21 bin seviyesi üzerinde tutunma gerçekleştiği sürece yeni zirvelerin test edilmeye devam etmesi beklenebilir.

Trump’ın Fed Başkanı Powell’ın halefini normalden erken açıklamayı düşündüğüne dair haberler doların değer kaybetmesine neden oldu. Yeni başkan Mayıs 2026’da göreve başlayacak olsa da, ismin yaz ya da sonbaharda ilan edilmesi faiz beklentilerini şimdiden şekillendirebilir.

Trump tarafından atanan iki Fed yetkilisinin temmuz ayında faiz indirimi ihtimalini dile getirmesi, Powell’ın temkinli duruşundan ayrışan bir tutum sergiledi ve dolardaki baskıyı artırdı. CME verilerine göre, piyasalar artık Temmuz'da faiz indirimi olasılığını dörtte bir oranında fiyatlıyor; bu oran geçen hafta yalnızca %12,5’ti.

DESTEKLER; 22.000 - 21.900 - 21.700

DİRENÇLER; 22.500 - 22.700 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

EURUSD;

Euro, dolar karşısındaki değer kazancını sürdürerek 1,17 seviyesini aşarak 2021’in en yüksek düzeyine ulaştı. Doların zayıflaması bu hareketi desteklerken, İran ve İsrail arasındaki ateşkesin korunması risk iştahını artırdı. Öte yandan, Trump’ın Fed Başkanlığı için erken bir atama yapabileceği yönündeki haberler, Fed’in bağımsızlığına ilişkin endişeleri gündeme taşıyarak dolar üzerinde baskı yarattı.

NATO’nun savunma harcamalarını 2035’e kadar GSYH’nin %5’ine çıkarma kararı ise özellikle Almanya’nın bu hedefe ulaşmak için borçlanmaya yöneleceği beklentisini güçlendirdi. Almanya hükümeti, 2025 bütçesini ve 2026 mali çerçevesini onaylayarak rekor seviyede yatırım planlarını devreye aldı. Bu planlar, büyümeyi canlandırmak amacıyla hızlandırılmış harcama ve uygulama adımlarını içeriyor. Tüm bu gelişmelerin yanında analistler, Avrupa Merkez Bankası’nın yıl bitmeden 25 baz puanlık bir faiz indirimi yapmasını beklemeyi sürdürüyor.

Dirençler; 1.1680 - 1.1690 - 1.1720

Destekler; 1.1670 - 1.1560 - 1.1620

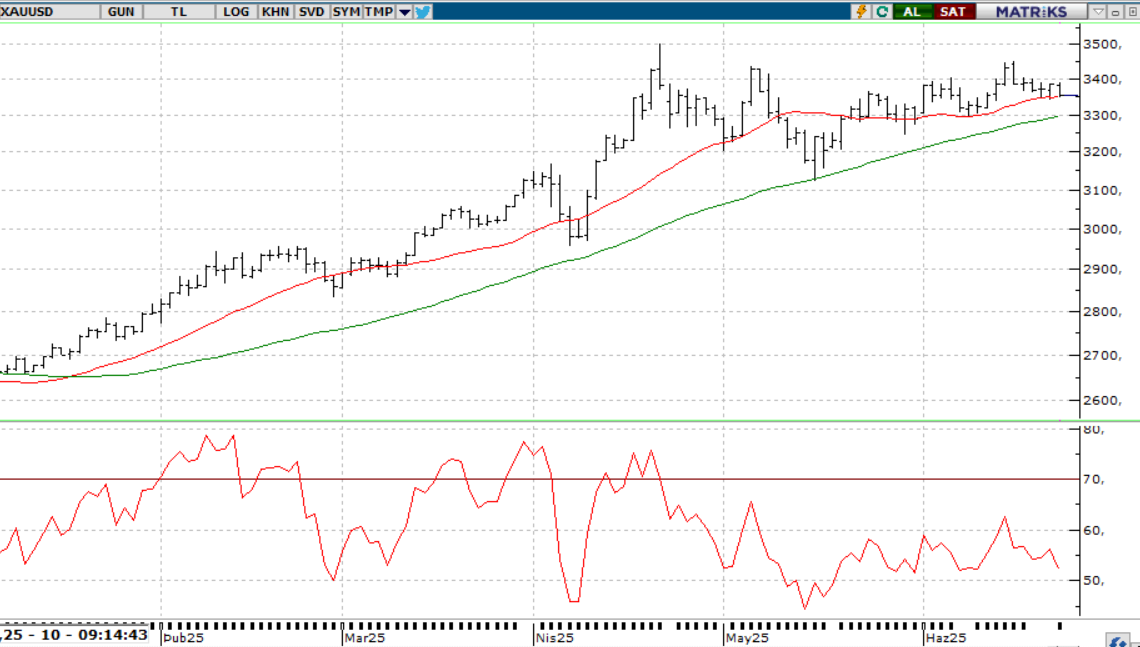

ALTIN ONS

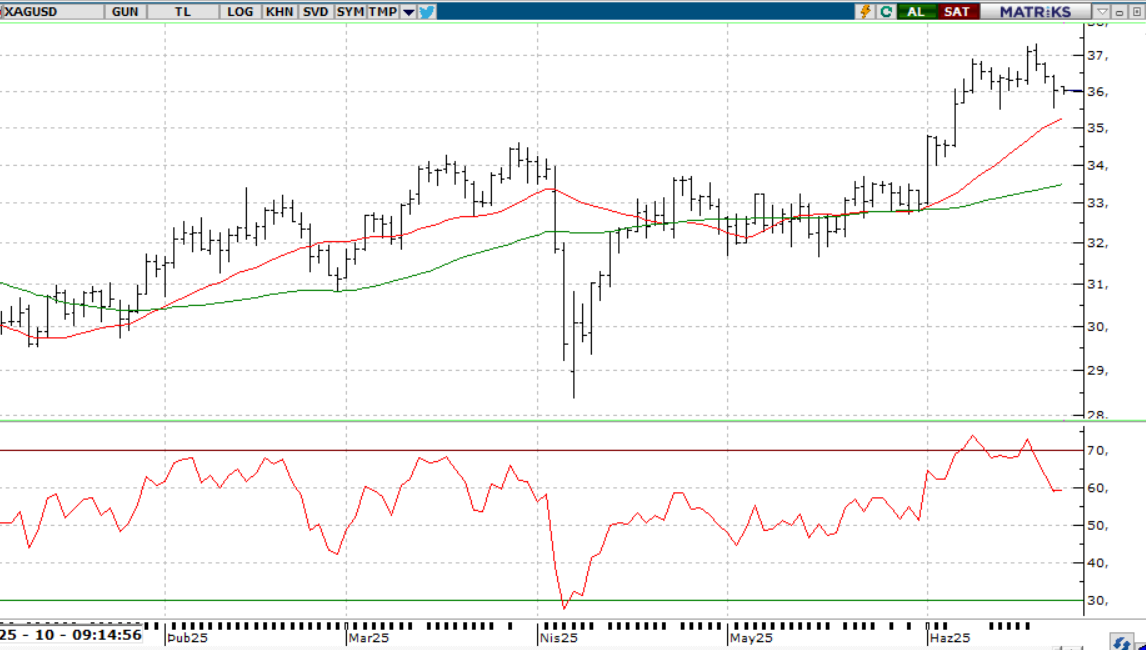

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın fiyatları, zayıflayan dolara rağmen erken saatlerdeki kazanımlarını geri vererek ons başına 3.320 dolar civarına geriledi. Piyasalar, Fed’in yıl içinde ne ölçüde faiz indirimi yapabileceğini değerlendirmeye devam ederken bu temkinli seyir öne çıktı. ABD Başkanı Trump’ın, Fed Başkanı Powell’ın yerine geçecek ismi Eylül gibi açıklayabileceğini belirtmesi, mevcut başkanın etkisini zayıflatırken, daha güvercin bir ismin atanabileceği beklentilerini artırdı. Bu durum, faiz getirisi olmayan değerli metaller için göreceli cazibeyi artırabilir. Powell ise yaptığı son açıklamada, tarifelerin enflasyonist etkilerine dikkat çekerek gözlerin 9 Temmuz’daki karşılıklı gümrük vergileri takvimine çevrilmesine neden oldu. Öte yandan ECB, BoE, PBoC, RBI ve SNB gibi büyük merkez bankaları son dönemde faiz indirimlerine giderken, İran-İsrail hattında tansiyonun düşmesi altının daha güçlü bir sıçrama yapmasını engelledi.

Dirençler; 3.400 - 3.450 - 3470

Destekler; 3.300 - 3.250 -3.180

GÜMÜŞ;

Gümüş fiyatları Perşembe günü ons başına 36,20 doların üzerinde tutunarak önceki seansta kaydettiği %1'e yakın yükselişi korudu. Doların zayıflaması ve tahvil getirilerindeki düşüş, değerli metale olan talebi desteklemeye devam ediyor. Fed Başkanı Jerome Powell’ın güvercin açıklamaları sonrası faiz indirimi beklentilerinin artması da bu yükselişi besleyen bir diğer unsur oldu. Powell, tarifelerin enflasyonist etkilerine dikkat çekerek faizlerin sabit tutulmasının uygun olduğunu belirtirken, bu baskılar olmasaydı gevşeme sürecinin süreceğini ima etti. Jeopolitik cephede ise ABD ile İran arasında önümüzdeki hafta yapılması planlanan görüşmeler ve süren ateşkes piyasada tansiyonu düşürüyor. Gümüş, bu makro ortamın yanı sıra güçlü endüstriyel talep ve süregelen arz kısıtları sayesinde de destek buldu. Haziran ayında altına kıyasla daha güçlü bir performans sergileyen gümüş, yaklaşık %10 değer kazanarak altının %1’lik yükselişini geride bıraktı.

Dirençler 36.70 - 36.90 - 37.20

Destekler 36.50 - 36.20 - 35.70