Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD hisse senedi piyasaları, günün erken saatlerinde gelen olumlu ekonomik verilerle pozitif seyir izlese de, Başkan Trump’ın Kanada ile ticaret görüşmelerini sonlandırdığını açıklaması ve dijital hizmet vergisine misilleme olarak yeni tarifeler getirebileceğini söylemesi sonrası kazançlarının bir kısmını geri verdi. Bu gelişme, yatırımcıların risk iştahını törpüledi. Ancak gün sonunda endeksler artıda kapandı; Dow Jones %0,1, S&P 500 ve Nasdaq %0,52 yükseldi. Takdirsel tüketim ve sanayi sektörleri öne çıkarken, enerji ve sağlık sektörleri negatif ayrıştı.

- Avrupa borsaları, ABD-Kanada ticaret gerilimine rağmen güçlü alımlarla günü pozitif tamamladı. DAX %1,62, CAC 40 %1,78 ve FTSE 100 %0,72 yükseliş kaydetti. Özellikle takdirsel tüketim ve hammadde sektörleri öne çıkarken, sağlık sektörü DAX’ta, altyapı ve IT ise FTSE’de en zayıf performansı sergiledi. ABD’den gelen ekonomik veriler ve beklentiyi aşan tüketici güveni, Avrupa piyasalarına da alım yönlü momentum sağladı.

- CHP’nin 4-5 Kasım 2023’teki kurultayının iptali istemiyle açılan dava bugün Ankara 42. Asliye Hukuk Mahkemesi’nde görülecek. Davadan çıkacak “mutlak butlan” kararı, partiyi Kasım 2023 öncesi sürece döndürebilir. Cuma günü dalgalı bir seyir izleyen Borsa İstanbul, bu gelişmeye dair belirsizlikleri fiyatlamış görünüyor. Haftanın ilk işlem gününde karar çıkmaması ve duruşmanın ertelenmesi durumunda, piyasalar kısa vadede rahatlayabilir; ancak ertelemenin uzunluğu belirsizliği sürdürebilir.

- Cumhurbaşkanlığı Kabinesi, bugünkü toplantısında gündemdeki başlıkları ele alacak.

- CHP’nin 38. Olağan Kurultayı sonrasında başlayan yargı süreci, bugün itibarıyla işleyecek.

- Türkiye'de bugün İşsizlik Oranı ile Dış Ticaret Dengesi verileri açıklanacak.

- İngiltere cephesinde büyüme rakamları günün öne çıkan verisi olacak.

- Almanya'da ise Perakende Satışlar ile öncü TÜFE verileri izlenecek.

- ABD tarafında Chicago PMI endeksi açıklanacak.

- Avrupa Merkez Bankası Başkanı Christine Lagarde’ın bugün bir konuşma yapması bekleniyor.

- Yurt içinde enflasyonun yönünü belirleyecek TÜFE verisi ise Perşembe günü kamuoyuna sunulacak.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Geçtiğimiz hafta Borsa İstanbul dalgalı seyre rağmen haftayı %2,19 yükselişle kapatırken, bankacılık sektörü öne çıktı. Küresel iyimserlik fiyatlamaları desteklese de yeni günde piyasaların odağı CHP’nin “mutlak butlan” davasında olacak. Kararın, siyasi atmosfer üzerinden risk iştahını etkilemesi bekleniyor. Teknik olarak 9.250 ve 9000 seviyeleri destek olamaya devam ederken yukarı hareketlerde 9500 ilk direnç olarak izleniyor

Destekler; 9.300 - 9.200 - 9.000

Dirençler: 9.500 - 9.700 - 9.900

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- HEDEF & HDFGS & INFO – JCR Eurasia tarafından Hedef Yatırım Bankası’nın yüksek kredi kalitesiyle yatırım yapılabilir seviyede değerlendirilerek, Uzun Vadeli Uluslararası Yabancı Para Kurum Kredi Rating Notunun ve Uzun Vadeli Uluslararası Yerel Para Kurum Kredi Rating Notunun BB, not görünümlerinin durağan olarak belirlendiği açıklandı.

- HLGYO – İzmir Konak’taki 739 m 2 ’lik arsa üzerindeki binanın 370 milyon TL’ye satılması kapsamında sözleşme imzalandığı açıklandı.

- HLGYO – Antalya’daki sekiz adet taşınmazın toplam 654,5 milyon TL üzerinden satılması kapsamında sözleşme imzalandığı, 175 milyon TL’sinin tahsil edildiği açıklandı.

- ICUGS – Şirketin, Mira Grup Tarımsal Yatırımlar’a emisyon primiyle 20% pay oranıyla iştirak ettiği açıklandı.

- IHEVA – Şirketin üretimini yaptığı ve ihraç ettiği Aura Roboclean ve Cebilon marka ürünlerin Turquality projesi kapsamına katılmak ve Turquality/Marka programından yararlanmak üzere ODS Bilişim ile Turquality Yönetim, Danışmanlık ve Eğitim Hizmetleri kapsamında danışmanlık sözleşmesi imzalandığı açıklandı.

- KZBGY – Marmaris Kızılbük Resort Otel ve Devremülk projesine ilişkin verilen ÇED olumlu kararının iptali talebiyle açılan davada, Mahkeme tarafından davanın reddedildiği açıklandı.

- LINK – Şirketin, Bakanlık ile Yüz Tanıma Sistemi Malzeme Alımı işi kapsamında 15,1 milyon TL bedelle sözleşme imzaladığı açıklandı.

- MAKIM – 2025 yılında >%15 ciro büyümesi, >%40 FAVÖK büyümesi, >%20 özkaynak büyümesi beklendiği açıklandı.

- MERCN – Şirketin, Ar – Ge Merkezi tarafından geliştirilen nano emülsiyonlar, Türkiye orman endüstrisinde kullanılmaya başlandığı ve maliyet avantajı sağlayarak olumlu geri bildirimler aldığı açıklandı.

- ALARK – Şirket sermayesinin 435 milyon TL’den %4,14 oranında 18 milyon TL azalışla 417 milyon TL’ye düşürülmesine karar verildi.

- FENER – Şirket sermayesi bugün 250 milyon TL’den %400 oranında bedelli olarak 1 milyar TL nakden artışla 1,2 milyar TL’ye yükseltilecek olup, düzeltilmiş pay fiyatı 10,5040’a denk gelmekte.

- KRONT – Şirket sermayesinin 85,6 milyon TL’den %100 oranında bedelli olarak 85,6 milyon TL nakden artışla 171,2 milyon TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 79.706 adet pay 30 Haziran – 1 Temmuz’da Borsa Birincil Piyasa’da satılacak.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Haziran Vadeli 30 Sözleşmesi, geçen haftanın son işlem gününe hafif düşüşle 10350 seviyesinden başladı. Öğle saatlerinde güçlenen tepki alımlarıyla yönünü yukarı çeviren sözleşme, akşam seansında 10508 puana yükseldi. Teknik olarak 22 günlük ortalamanın üzerinde kalmasına rağmen 50 günlük ortalamanın altında seyrediyor. Gösterge bazında, kısa vadeli Stokastik ve orta vadeli MACD pozitif sinyal üretmeye devam ederken momentum artışı ve Bollinger orta bandın üzerindeki seyir yükselişin sürebileceğine işaret ediyor. Bu kapsamda 10630 seviyesi kritik eşik olarak öne çıkarken, üzerine kalıcılık sağlanması durumunda 10860 hedeflenebilir. Aşağı yönlü hareketlerde ise 10430 ilk destek, altında ise 10330 ve 10200 seviyeleri izlenmeli.

Destek: 10.430 - 10.330 - 10.200

Direnç: 10.725 - 10.800 - 10.860

DOLAR/TL YAKIN VADE;

Haziran vadeli dolar - TL kontratı dün 39,91 seviyesinden açılışını gerçekleştirirken gün içerisinde 39,91 - 39,87 seviyeleri arasında hareket ederek günü 39,87 seviyesinden kapattı. Yakın vadeli kontrat da,Son dönemde TL değer kaybı yaşasa da, USDTL kurundaki yükselişin Orta Doğu’daki belirsizlik ortamında dövize yönelimin artmasından kaynaklandığı görülüyor. Ancak bu durumun tek başına kalıcı bir trend değişimi yarattığı söylenemez. Kur, temmuz başından bu yana TL faiz getirisinin gerisinde kalırken, TCMB'nin fonlama maliyetini %46 seviyelerinde sabit tutması mevcut durumu koruma niyetine işaret ediyor. Temmuz ayında olası faiz indirimi beklentisi fiyatlara büyük ölçüde yansımış durumda; bu nedenle böyle bir adımın kur üzerindeki etkisinin sınırlı kalması bekleniyor. Bu doğrultuda 39,85 - 39,83 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 39,92- 39,95 direnç seviyeleri izlenebilir.

Destek: 39,85 - 39,83 - 39,80

Direnç: 39,92 - ,39,94 - 39,95

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

S&P 500 endeksi, hafta boyunca %3,5’in üzerinde değer kazanarak tüm zamanların en yüksek seviyesine ulaştı. Bu güçlü performansta en büyük katkıyı teknoloji hisseleri sağladı; Yapay zeka temalı şirketler, büyük teknoloji devleri ve yarı iletken hisseleri yükselişi sürükleyen başlıca gruplar oldu.

Teknik göstergeler tarafında ise, RSI (Göreceli Güç Endeksi) 70,5 seviyesinde bulunuyor. Bu seviye genellikle 'aşırı alım' bölgesine işaret eder ve yatırımcıların kısa vadeli kâr realizasyonlarına yönelebileceğini düşündürür. Bu nedenle, önümüzdeki günlerde piyasanın bir miktar soluklanması veya yatay seyretmesi olası görünüyor.

Bununla birlikte, endeksin rekor tazelemesi ve güçlü sektör rotasyonu, orta vadeli yükselişin hâlâ sağlıklı bir zeminde ilerlediğini gösteriyor. Özellikle yaklaşan bilanço sezonu, Fed'in faiz indirimi beklentileri ve ekonomik verilerin piyasayı desteklemeye devam etmesi durumunda, bu ralli yeni seviyelerle devam edebilir. Ancak kısa vadede “biraz temkinli bir iyimserlik” ifadesi, piyasadaki bu teknik doygunluğu yansıtmak açısından yerinde olacaktır.

DESTEKLER; 6.100 - 6.000 - 5.900

DİRENÇLER; 6.190 - 6.240 - 6.320

NASDAQ

Nasdaq 100 endeksinin hafta başında yeni rekorlara ulaşmasıyla teknoloji hisseleri öne çıktı ve Nasdaq endeksi %4.2lik haftalık kazançla tüm zamanların zirvesine taşıdı. Yapay zeka odaklı şirketler ile yarı iletkenler bu yükselişte başı çekerken, artan risk iştahı dikkat çekti. Ancak RSI göstergesinin aşırı alım seviyesine ulaşması, kısa vadede kâr realizasyonları ve yatay seyrin gündeme gelebileceğine işaret ediyor. Yine de bilanço sezonu ve Fed’e dair beklentiler pozitif kaldığı sürece, teknoloji öncülüğündeki ralli orta vadede ivmesini koruyabilir.

DESTEKLER; 22.000 - 21.900 - 21.700

DİRENÇLER; 22.500 - 22.700 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

- NKE (Nike): Satışlardaki düşüşün yavaşladığını ve ilk çeyrek gelir beklentisinin analist tahminlerini aştığını açıklamasının ardından %15,19 yükseldi.

- BA (Boeing): Uçak üretimini hızlandıracağı haberleri ve Rothschild & Co. Redburn’ün ‘Al’ tavsiyesiyle %5,91 prim yaptı.

- NVDA (Nvidia): 4 trilyon dolarlık piyasa değerine ulaşma potansiyeliyle gündemde kalarak %1,76 yükseldi.

- LI (Li Auto): İkinci çeyrek teslimat tahminini düşürmesiyle %2,4 değer kaybetti.

- EL (Estee Lauder): HSBC’nin not yükseltmesiyle pozitif ayrıştı.

- BABA (Alibaba): Yeni yapay zeka teknolojisini tanıttı.

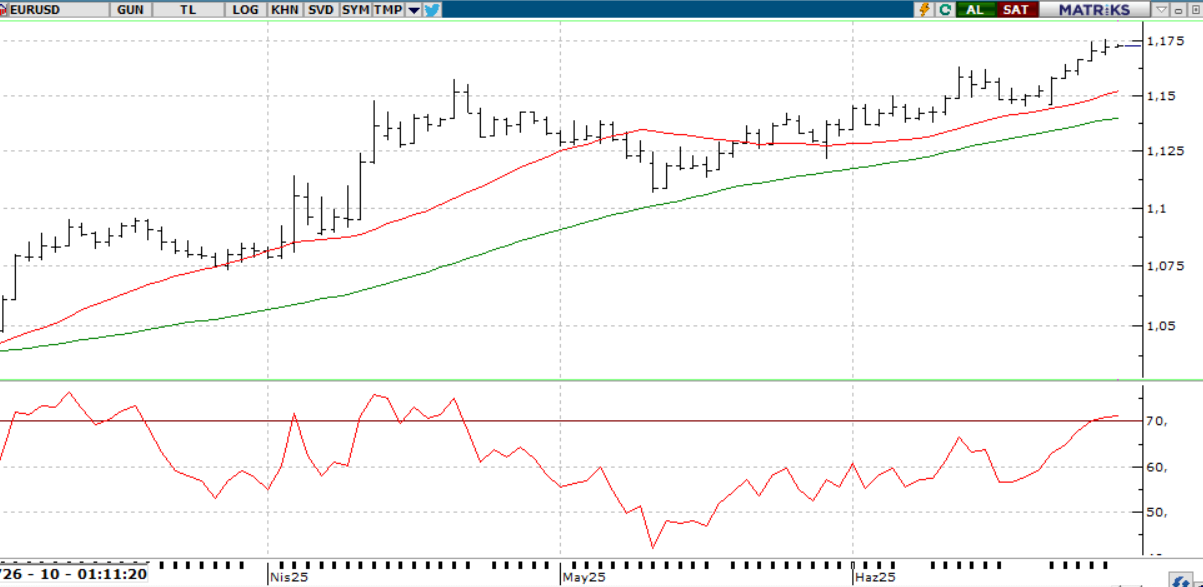

EURUSD;

Euro, dolar karşısında değer kazanmaya devam ederek 1,17 seviyesini aşarak 2021'in en yüksek düzeyine ulaştı. Bu yükselişte, doların zayıflaması ve Orta Doğu’daki ateşkesin sürmesiyle artan risk iştahı etkili oldu. Ayrıca, ABD Başkanı Trump’ın Fed başkanlığı için erken atama yapabileceği yönündeki haberler, Fed’in bağımsızlığına dair endişeleri artırarak doları baskıladı. Öte yandan, NATO'nun savunma harcamalarını 2035'e kadar GSYH'nin %5’ine çıkarma kararı, özellikle Almanya’da borçlanmanın artacağı beklentisini güçlendirdi. Almanya, 2025 bütçesini ve 2026 mali çerçevesini onaylayarak büyümeyi destekleyecek rekor düzeyde kamu yatırımlarını devreye aldı. ECB’nin yıl sonuna kadar 25 baz puanlık faiz indirimi yapacağı beklentisi de piyasada ağırlık kazanıyor.

Dirençler; 1.1730 - 1.1760 - 1.1790

Destekler; 1.1700 - 1.1660 - 1.1620

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

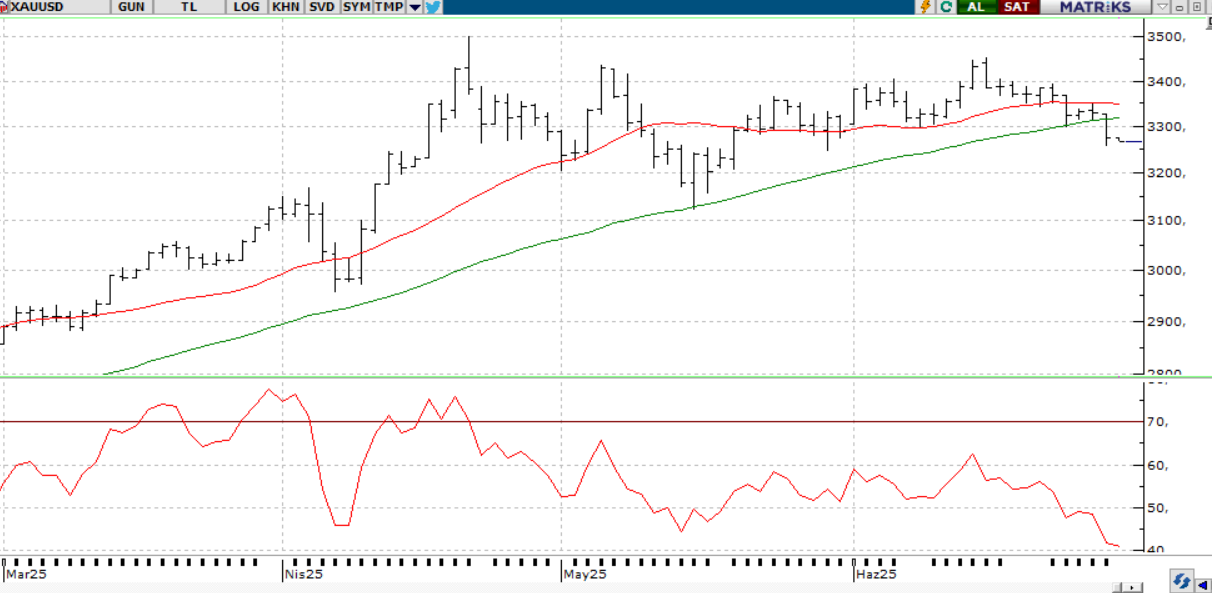

ONS ALTIN

Altın fiyatları haftayı %3’e yakın düşüşle kapatırken, ons başına 3.270 doların altına geriledi. İsrail ve İran arasındaki ateşkesin korunması ve ABD’nin Çin’le ticaret anlaşmalarında sona yaklaşması, güvenli liman talebini azalttı. ABD'de açıklanan çekirdek PCE verisi beklentileri hafif aşsa da enflasyonun ılımlı seyrini koruması, yıl içinde faiz indirimi beklentilerini destekledi. Tüketici güveninin son dört ayın zirvesine çıkması da risk iştahını artırdı. Yine de altın, yıl başından bu yana güçlü merkez bankası alımları ve Fed’in olası gevşeme sinyalleriyle %25’in üzerinde artıda kalmayı sürdürüyor.

Dirençler; 3.300 - 3.350 - 3400

Destekler; 3.250 - 3.190 - 3.150

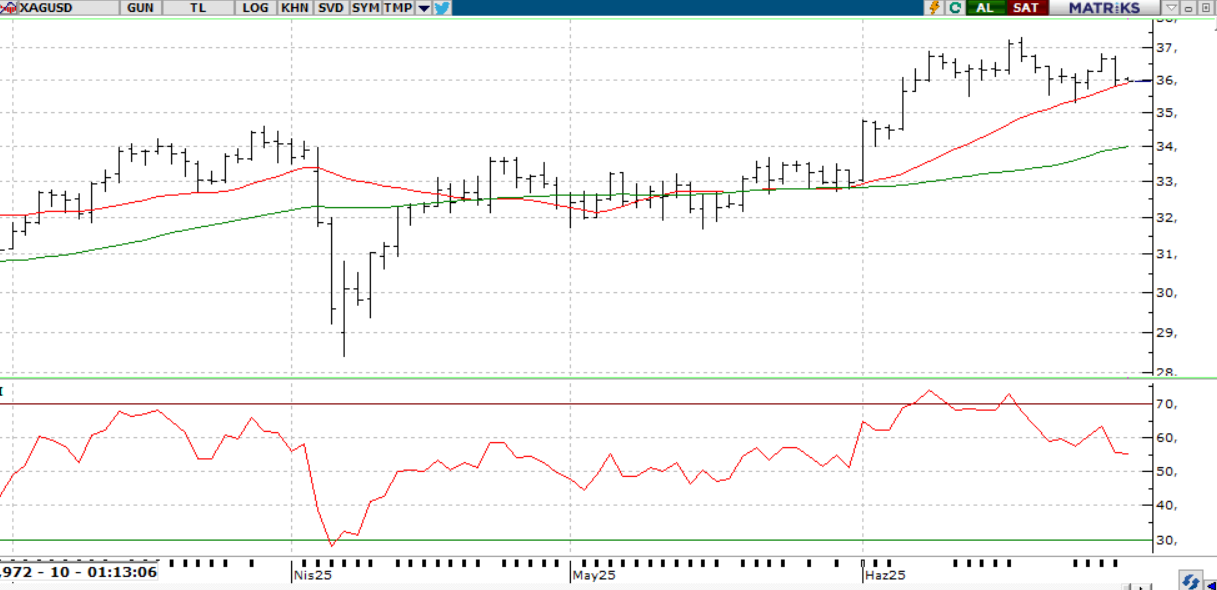

GÜMÜŞ;

Gümüş, 18 Haziran’da gördüğü 13 yılın zirvesi olan 37,3 dolardan geri çekilerek ons başına 35,9dolara geriledi. Orta Doğu’daki ateşkesin korunması ve ABD’nin Çin’le ticaret anlaşmasına varması, güvenli liman talebini zayıflattı. Diğer değerli metallerdeki düşüşe paralel olarak gümüşte de kar satışları görülse de, Fed’in bu yıl birden fazla faiz indirimi yapabileceğine dair beklentiler fiyatları desteklemeye devam etti. Kişisel harcamalarda ve gelirlerde daralma ile ilk çeyrek büyümesinin aşağı yönlü revize edilmesi de bu beklentiyi güçlendirdi. Gümüş, Haziran ayında %11’lik yükselişiyle altını açık farkla geride bıraktı.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.10 - 36.00 - 35.70