Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD piyasaları, ticaret görüşmelerindeki ilerleme umutları ve Fed'in faiz indirimi beklentileriyle güçlü bir çeyrek geçirdi. S&P 500 yılın ilk yarısında %24 yükselerek Aralık 2023’ten bu yana en iyi performansını sergilerken, tahvil getirileri geriledi, dolar ise zayıfladı. Ticaret cephesinde Trump’ın 9 Temmuz süresi yaklaşırken Kanada geri adım attı, Hindistan ve Çin ile görüşmeler sürdü. Bu gelişmeler, belirsizlik ortamında piyasada temkinli bir iyimserlik yarattı.

- Fed’in gevşeme adımlarına dair beklentiler, işgücü piyasasındaki olası zayıflık ve düşük enflasyon baskısıyla güçleniyor. Haziran istihdam verisinin beklentilerin altında kalması durumunda faiz indirimi ihtimali artabilir. UBS ve Morgan Stanley, uzun vadede hisse piyasalarını destekleyici bir görünüm öngörürken, JPMorgan ekonomik yavaşlamaya karşı temkinli olunması gerektiğini vurguluyor.

- Avrupa tarafında İngiltere ekonomisi, geçen yılın son çeyreğinde kaydettiği zayıf büyümenin ardından 2025’in ilk çeyreğinde %0,7’lik güçlü bir toparlanma göstererek toparlanma sinyali verdi. Aynı zamanda Avrupa Birliği, Rusya’ya yönelik yaptırımların süresini 6 ay daha uzatarak jeopolitik riskleri gündemde tutmaya devam etti.

- Yurt içi piyasalarda uzun süredir özlenen yeşil tablo dün tekrardan yüzünü gösterdi. Bu tablonun yeni güne sınırlı sirayet etmesini bekliyoruz. BİST 100 endeksi, küresel ticaret anlaşmalarına yönelik iyimserlikle haftaya pozitif başladı ve iç piyasadan gelen güçlü verilerin desteğiyle günü %5,78 artışla 9.948 puandan tamamladı. İşlem hacmi 165 milyar TL’ye ulaşarak son üç ayın en yüksek seviyesini gördü. Bankacılık endeksindeki alımlar öne çıkarken, AKBNK, THYAO ve BIMAS endekse en fazla katkı sağlayan hisseler oldu.

- Gün içinde açıklanan TÜİK verilerine göre, Mayıs ayında ihracat ve ithalat yıllık bazda sınırlı artış gösterdi, dış ticaret açığı ise 6,6 milyar dolara yükseldi. Ancak işsizlik oranının %8,4’e gerileyerek olumlu sinyaller vermesi, piyasa moralini destekledi ve alım iştahını artıran temel unsur oldu.

- Küresel piyasalarda bu sabah risk iştahı karışık seyrediyor. ABD vadeli endeksleri hafif eksi bölgede seyrederken, Asya'da Çin pozitif, Japonya ve Hong Kong ise zıt yönlü hareket ediyor. Bu tablo, yatırımcıların ABD'den gelecek ISM İmalat Endeksi ve JOLTS istihdam verileri ile Euro Bölgesi enflasyon rakamlarını beklerken temkinli davrandığını gösteriyor. ABD 10 yıllık tahvil faizi %4,22 seviyesinde sabitlenirken, dolar endeksi 96,7 ve ons altın 3.320 dolar civarında fiyatlanıyor.

- Yurt içinde ise gözler Perşembe günü açıklanacak olan haziran ayı enflasyon verisine çevrilmiş durumda. Piyasa, TÜFE’de yıllık bazda sınırlı bir gerileme beklerken, oranın %35,3 seviyesine düşeceği öngörülüyor. Bu beklenti, para politikasına yönelik yeni adımların fiyatlamalara yansıması açısından kritik öneme sahip.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksi Cuma günü yükseliş kaydetse de, volatilite yatırımcıların kararsız olduğunu gösteriyordu. Ancak CHP kurultay davasının ertelenmesi, piyasadaki önemli bir belirsizliğin ötelenmesi anlamına geldi ve bu durum hisse senetlerinde daha net bir yön oluşmasına katkı sağladı. Teknik olarak endeksin 100 günlük hareketli ortalamasını aşarak kapanış yapması olumlu bir sinyal olarak öne çıkıyor. 19 Mart’tan bu yana kalıcı şekilde kırılamayan bu seviyenin üzerinde kalınması, kısa vadeli görünümün güçlendiğini teyit edebilir. 9700 seviyesinin üzerindeki kapanışlar sürerse, psikolojik eşik olan 10 bin puan hedef olarak izlenebilir.

Destekler; 9.900 - 9750 - 9.600

Dirençler: 10.000 - 10.150 - 10.250

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ATATP – Şirketin bağlı ortaklığı ATP GSYO’nun Ata Express paylarını 624,6 milyon TL’ye devraldığı açıklandı.

- BURVA – Şirketin 499.000 dolarlık sipariş aldığı açıklandı.

- CVKMD – Şirket bağlı ortaklığı Hayri Ögelman Madencilik ile Trafigura Pte arasında 2025 yılı Haziran – Eylül döneminde yapılacak krom cevheri teslimatları karşılığında imzalanan anlaşma kapsamında Hyri Ögelman Madencilik hesaplarına 16,6 milyon yatırıldığı açıklandı.

- DURKN – Şirketin, kısa vadeli yüksek maliyetli banka kredilerini yeniden yapılandırma kararı aldığı, kısa vadeli kredileri kapatmak üzere euro cinsinden uzun vadeli kredi kullandığı açıklandı.

- DOHOL – Boyabat Elektrik Üretim’in satış işlemlerinin tamamlandığı açıklandı.

- EGEEN – Şirket bağlı ortaklığı Ege Tech tarafından, Autotech Fund II LP'nin sermaye artırımına karar verildiği ve şirketin sermaye artırımına iştirak edeceği açıklandı.

- EGEPO – Egepol markasının Turquality marka destek programına alındığı açıklandı.

- FONET – Şirketin Bitlis İl Sağlık Müdürlüğü tarafından yapılan 36 Ay Süreli SBYS ve YBBS Hizmet Alımı ihalesine 70,0 milyon TL ile en uygun teklifi verdiği açıklandı.

- GWIND – İtalya'daki Montescaglioso 1 S.r.l. ve Ferrandina 14 S.r.l. unvanlı iki şirketin paylarının satın alma işlemlerinin, şirketin %100 bağlı ortaklığımız Galata Wind Energy Global BV'nin iştiraki Solevento Investments üzerinden tamamlandığı, satın alınan şirketlerin bünyesinde MW’lik GES bulunduğu açıklandı.

- INFO – Antalya İrtibat Bürosunun kapatılmasına karar verildiği açıklandı.

- KTLEV – Manavgat’a şube açıldığı belirtildi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Ağustos Vadeli kontrat, 11.184 seviyesinden başladığı günü siyasi gelişmelerin desteklediği alımlarla 11.906 seviyesinden tamamladı. 22 ve 50 günlük ortalamaların üzerinde hareket eden sözleşmede teknik göstergeler genel olarak pozitif; kısa ve orta vadeli göstergeler AL sinyali verirken momentum artışı dikkat çekiyor. 12.015 seviyesinin üzerinde kalıcılık sağlanırsa 12.630’a kadar yükseliş beklenebilir. Geri çekilmelerde ise 11.790 ve altında 11.266 destek seviyeleri olarak izlenmeli.

Destek: 10.430 - 10.330 - 10.200

Direnç: 10.725 - 10.800 - 10.860

DOLAR/TL YAKIN VADE;

Ağustos vadeli dolar - TL kontratı dün 42,48 seviyesinden açılışını gerçekleştirirken gün içerisinde 42,49 - 42,09 seviyeleri arasında hareket ederek günü 42,12 seviyesinden kapattı. Yakın vadeli kontrat da, Kur, temmuz başından bu yana TL faiz getirisinin gerisinde kalırken, TCMB'nin fonlama maliyetini %46 seviyelerinde sabit tutması mevcut durumu koruma niyetine işaret ediyor. Temmuz ayında olası faiz indirimi beklentisi fiyatlara büyük ölçüde yansımış durumda; bu nedenle böyle bir adımın kur üzerindeki etkisinin sınırlı kalması bekleniyor. Bu doğrultuda 42,10 - 42,05 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 42,18 - 42,25 direnç seviyeleri izlenebilir.

Destek: 42,10 - 42,05 - 42,02

Direnç: 42,18 - 42,25 - 42,28

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Küresel piyasalar, ticaret geriliminin azaldığına dair gelişmeleri olumlu karşılamaya devam ediyor. ABD’nin ticaret ortaklarıyla yürüttüğü müzakerelerde tarihlerdeki esneklik, yüksek tarife kaynaklı enflasyon baskısını bir miktar öteleyebilir. Bu süreçte belirsizliklerin azalması ve faiz indirimi beklentilerinin artması, risk iştahını destekliyor. Öte yandan, Kongre’deki vergi indirimi paketi yatırımcıların radarında. Kurumlara yönelik vergi avantajları içeren bu düzenleme, yılın ikinci yarısında endekslerde yukarı yönlü hareketleri besleyebilir. Ancak iyimserliğin korunabilmesi için hem makroekonomik verilerin hem de politika adımlarının piyasa beklentileriyle uyumlu kalması önemli. Bugün ise Fed Başkanı Powell’ın açıklamaları ile ISM imalat verisi ve açık iş sayısı dikkatle izlenecek. Powell’ın geçtiğimiz haftaki mesajları sonrası yeni bir sinyal vermesi beklenmiyor.

DESTEKLER; 6.100 - 6.000 - 5.900

DİRENÇLER; 6.2000 - 6.240 - 6.320

NASDAQ

Küresel ticaret gerilimlerinin yumuşadığına dair gelişmeler, piyasaların daha pozitif bir zeminde fiyatlama yapmasına olanak tanıyor. Özellikle ABD ile ticaret ortakları arasındaki müzakerelerde tarihlere esneklik getirilmesi, enflasyonist baskıların öteleneceği beklentisini güçlendiriyor. Bu tablo, son dönemde faiz indirimi beklentileriyle birleşerek risk iştahını artırıyor. Diğer yandan, Kongre’de gündemde olan vergi indirimi paketi, özellikle şirket kârları üzerinden piyasalara yeni bir destek sağlayabilir. Ancak bu iyimser havanın korunması, mali disipline dair kaygıların büyümemesi ve açıklanacak verilerin beklentilerle uyumlu olması şart. Günün öne çıkan gündemi ise Powell’ın konuşması ve açıklanacak ekonomik veriler olacak.

DESTEKLER; 22.500 - 22.300 - 22.100

DİRENÇLER; 22.700 - 22.800 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

- HOOD (Robinhood): 30 ülkede 150.000 müşteriye blok zinciri üzerinden tokenleştirilmiş ABD hisse senedi işlemleri sunacak.

- BA (Boeing): Spirit AeroSystems'ı 4,7 milyar dolara satın alma anlaşması İngiltere'de rekabet incelemesine takıldı.

- HD (Home Depot): Profesyonel inşaat sektöründe büyümek için GMS Inc.’yi 4,3 milyar dolara satın alıyor.

- HPQ (HP Inc.): 13 milyar dolarlık Juniper Networks alımına açılan Adalet Bakanlığı davası durduruldu.

- AAL (American Airlines) & JBLU (JetBlue): Ortaklıklarının rekabeti bozduğu kararı Yüksek Mahkeme tarafından onandı.

- APO (Apollo Global): ABD konut açığına çözüm olarak yeni bir konut finansman programı başlattı.

- H (Hyatt Hotels): 15 tatil köyünü 2 milyar dolara satarak her şey dahil hizmet segmentine odaklanıyor.

- NTDOY (Nintendo): Amazon ABD ile yetkisiz satış sorunu nedeniyle ürünlerini geri çekti; Switch 2 lansmanı etkilenebilir.

- MRNA (Moderna): Deneysel grip aşısı, geç aşama klinik çalışmalarda başarı sağladı.

- UBS (UBS Group): 2 milyar dolarlık hisse geri alım programını başlattı.

- BBVA (Banco Bilbao Vizcaya Argentaria): İspanya'nın itirazına rağmen Banco Sabadell için satın alma teklifini sürdürüyor.

- TikTok (ByteDance): Başkan Trump, ABD operasyonları için alıcı bulunduğunu açıkladı; isim verilmedi.

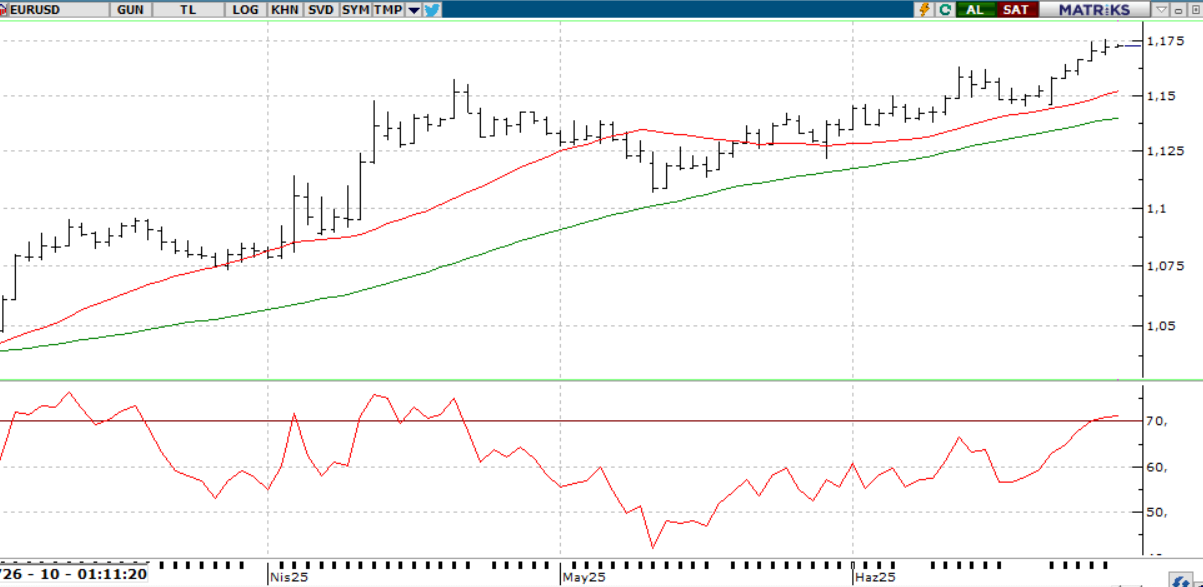

EURUSD;

Vergi indirimi gündemi ve artan bütçe açığı endişeleri doları baskı altına alırken, ticaret anlaşmalarındaki iyileşmeler risk iştahını artırıyor. Teknik olarak 1,1750 üzerindeki kapanışlar paritede güçlenme sinyali verebilir. Haftanın en kritik verisi ise Perşembe günü açıklanacak tarım dışı istihdam olacak. Bu veri, Fed’in faiz indirimi zamanlaması açısından belirleyici olabilir. Piyasa, güçlü ama kontrollü bir yavaşlama senaryosunu tercih ediyor.

Dirençler; 1.1780 - 1.1800 - 1.1830

Destekler; 1.1750 - 1.1720 - 1.1700

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

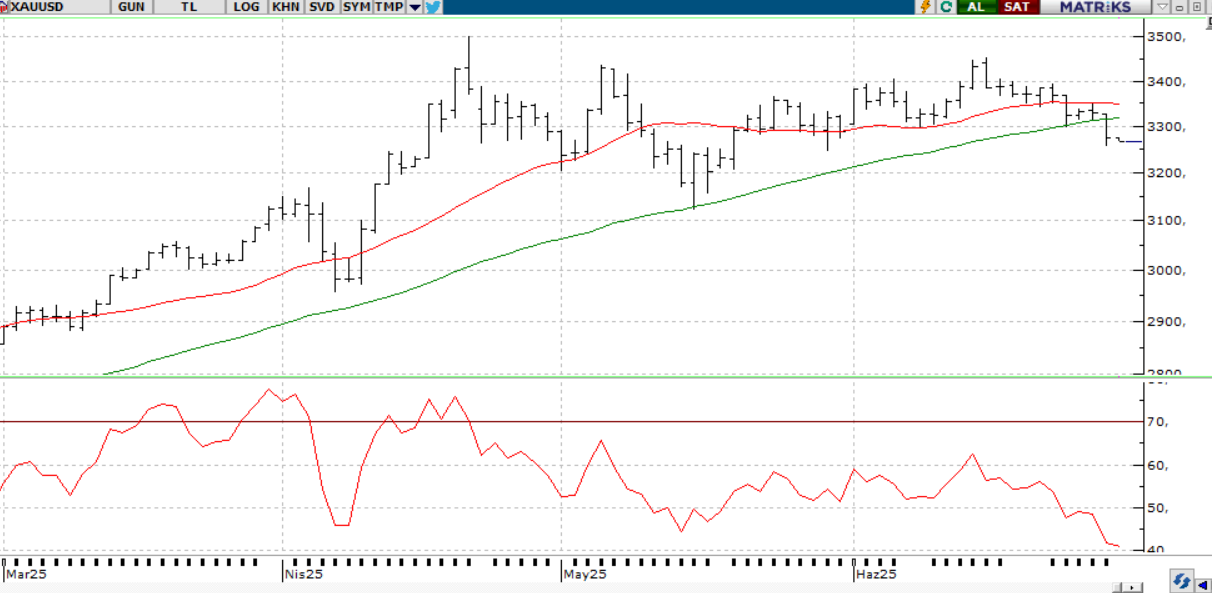

ONS ALTIN

Haziran ayında güvenli liman talebinin zayıf kalması, değerli metallerde baskı yarattı. Ancak doların gerilemeye başlamasıyla ons altın yeniden 3320 dolar seviyesini aştı. Teknik olarak 3330 ve 3370 dirençleri öne çıkarken, gözler bugün açıklanacak ISM imalat verisinde. Son aylarda 50 eşik seviyesinin altında kalan endeksin zayıf seyrini sürdürmesi, Fed’e yönelik faiz indirimi beklentilerini destekleyebilir. Bu da altın fiyatlarına yeniden ivme kazandırabilir.

Dirençler; 3.300 - 3.350 - 3400

Destekler; 3.250 - 3.190 - 3.150

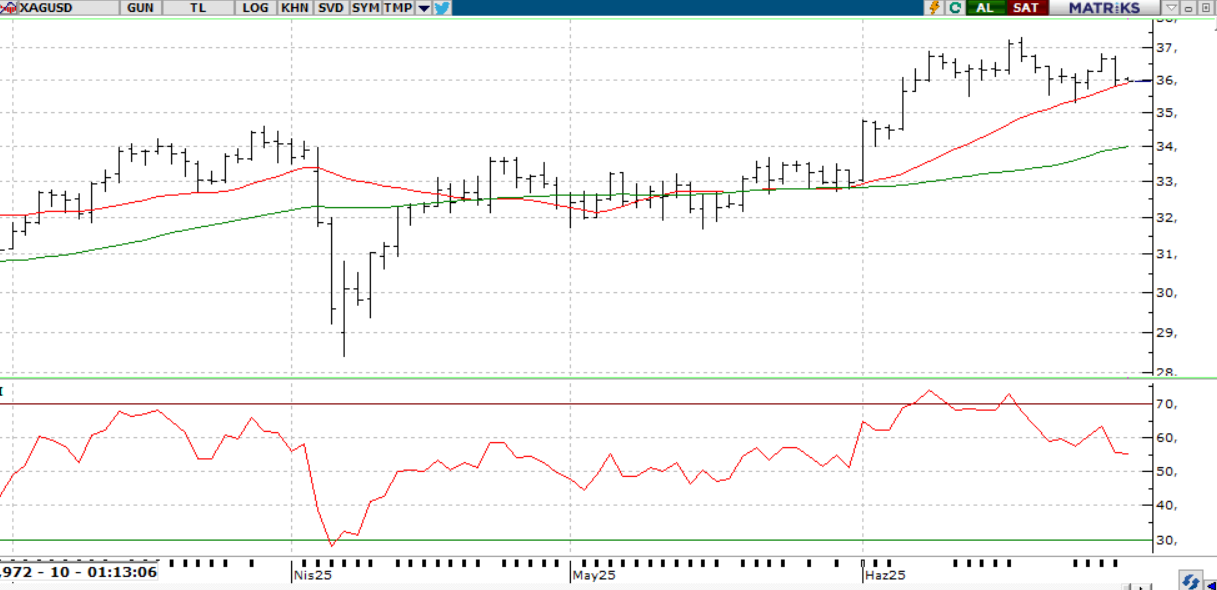

GÜMÜŞ;

Zayıflayan dolar, artan faiz indirimi beklentileri ve ticaret cephesindeki belirsizlikler gümüşü yukarı taşıdı. Piyasa, yaklaşan ABD istihdam verileriyle Temmuz'da olası bir faiz indiriminin sinyalini ararken, yatırımcılar ayrıca Trump'ın tarifelere ara verme sürecine dair gelişmeleri de izliyor. Kanada'nın dijital hizmet vergisini geri çekmesi ise dikkat çeken bir başka adım oldu. Teknik olarak, ons gümüş 35,70–36,20 bandında yön arayışını sürdürüyor.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.10 - 36.00 - 35.70