Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD Piyasaları, açıklanan açık iş pozisyonu verisinin beklentilerin üzerinde gelmesi, iş gücü piyasasının sıcak kalmaya devam ettiğine işaret ederken, bu durum Fed’in faiz indirimi takvimine dair belirsizlikleri artırdı. İstihdam verisindeki bu güçlü tablo, hisse senetlerinde rekor seviyelere ulaşan ralliyi duraksattı. Fed Başkanı Jerome Powell da Portekiz’deki konuşmasında temkinli tutumunu yineleyerek, ticaret politikalarının faiz politikası üzerindeki etkisini vurguladı ve temmuz ayında olası bir faiz indiriminin kapısını kapatmadı. Buna karşın, ABD’de fabrika aktivitesinin üst üste dördüncü ayında da daralması ekonomik kırılganlıklara işaret etti. Bu çelişkili verilerin etkisiyle ABD endekslerinde yön ayrıştı. Dow Jones %0.91 yükselirken, S&P 500 %0.11 düşüş kaydetti. Özellikle sağlık ve hammadde sektörleri pozitif ayrışırken, mega teknoloji şirketlerindeki düşüş nedeniyle Nasdaq %0.82 değer kaybetti.

- Avrupa borsaları ise gün genelinde negatif bir seyir izledi. Küresel ölçekte artan faiz belirsizliği ve ekonomik verilerdeki zayıflığın etkisiyle risk iştahı gerilerken, Almanya’da DAX endeksi %0.99 düşüşle en fazla kayıp yaşayan borsa oldu. Fransa ve İspanya’da da sınırlı düşüşler gözlenirken, yalnızca İngiltere FTSE 100 endeksi %0.28’lik artışla pozitif ayrıştı. İngiltere’nin performansında enerji ve emtia odaklı şirketlerin görece güçlü seyri etkili olurken, Euro Bölgesi genelinde büyüme endişeleri yatırımcı davranışlarını baskılamaya devam etti.

- CHP Kurultayı davasının 8 Eylül'e ertelenmesi ve önümüzdeki yaz ayları boyunca siyasi belirsizliklerin azalmasıyla birlikte güven ortamının güçlenmesi, Borsa İstanbul’da Haziran ayında başlayan yükseliş trendini Temmuz’un ilk günlerinde de destekledi. BIST-100 endeksi, haftanın ilk iki işlem gününde %7’nin üzerinde değer kazanarak küresel piyasalardan pozitif ayrıştı. Hem içeride hem de küresel ölçekte risk algısının zayıflaması hisse senetlerine olan ilgiyi artırırken, TCMB’den beklenen faiz indirimi de bu iyimserliği pekiştirdi. Yarın açıklanacak Haziran enflasyonu öncesinde yatırımcıların yıllık enflasyonda düşüş beklentisini koruması, pozitif seyrin devam edebileceğine işaret ediyor. Ancak hızlı yükselişin ardından gelebilecek olası kâr satışları, kısa vadeli en büyük risk olarak öne çıkıyor.

- Yeni günde ABD ve Avrupa vadeli endeksleri pozitif bir görünüm sergilerken, Asya borsalarında karışık bir tablo dikkat çekiyor. BIST-100 endeksinin güne yukarı yönlü başlaması bekleniyor. Yurt içinde, BDDK’nın açıklayacağı Mayıs ayı bankacılık verileri sektör hisselerinde hareketliliğe neden olabilir. Gündem açısından değerlendirildiğinde, bugün genel olarak sakin bir görünüm sergiliyor. Yurt içinde varlık fiyatlarını belirgin şekilde etkileyebilecek önemli bir gelişme öne çıkmazken, yurt dışında ise ABD'de açıklanacak ADP özel sektör istihdam verisi dikkatle izlenecek başlıklar arasında yer alıyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 endeksi, Haziran’ı güçlü bir yükselişle tamamladıktan sonra, Temmuz’un ilk günlerinde de yukarı yönlü seyrini sürdürüyor. 100 günlük hareketli ortalamanın üzerinde üst üste gelen kararlı kapanışlar, teknik görünüm açısından olumlu sinyaller üretirken, 10 bin puan seviyesinin üzerinde kalınması piyasa güvenini destekliyor. Bununla birlikte, kısa vadeli aşırı alım bölgesine girilmiş olması dikkat çekiyor; zira endekste yer alan hisselerin çoğu 8 günlük ortalamalarının üzerine çıkmış durumda. Tarihsel olarak benzer durumlar sonrası düzeltmeler yaşanmış olsa da, mevcut ekonomik ve siyasi ortamın geçmişe kıyasla daha destekleyici olduğu unutulmamalı.

Destekler; 10.000 - 9.900 - 9750

Dirençler: 10.100 - 10.150 - 10.250

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- AKBNK – Yurt dışında 581 gün vadeli 20 milyon TL tutarında borçlanma aracı ihraç edildi.

- BASCM – Mustafa Özüdoğru tarafından 225.140 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvuruşu yapıldı.

- BJKAS – Futbolcu Tammy Abraham’ın transferi konusunda oyuncu ve Roma ile görüşmelere başlandığı açıklandı.

- BERA – Şirket iştiraki Muratlı Karton Kağıt tarafından şirkete 588 milyon TL tutarında temettü ödemesi yapıldığı açıklandı.

- BIGCH – Haziran ayında bir adet mağaza açıldığı belirtildi.

- DCTTR – TMS 29 hariç Haziran ayında toplam satış hasılatının 280,3 milyon TL, Ocak – Haziran döneminde %118,4 artışla 2,2 milyar TL olduğu açıklandı.

- DERHL – JCR Eurasia tarafından şirketin uzun vadeli ulusal kurum kredi rating notunun BBB-(tr), kısa vadeli ulusal kurum kredi rating notunun J3 (tr), uzun vadeli uluslararası yerel ve yabancı para kredi rating notunun BB-, not görünümlerinin stabil olarak belirlendiği açıklandı.

- EBEBK – Şirketin Haziran ayında 3 mağaza açtığı belirtildi.

- EPLAS – Şirket kayıtlı sermaye tavanının 400 milyon TL’den 950 milyon TL’ye yükseltilmesine karar verildiği açıklandı.

- FONET – Şirketin Bitlis İl Sağlık Müdürlüğü tarafından yapılan 36 Ay Süreli SBYS ve YBBS Hizmet Alımı ihalesine 70,0 milyon TL ile en uygun teklifi verdiği açıklandı.

- GWIND – İtalya'daki Montescaglioso 1 S.r.l. ve Ferrandina 14 S.r.l. unvanlı iki şirketin paylarının satın alma işlemlerinin, şirketin %100 bağlı ortaklığımız Galata Wind Energy Global BV'nin iştiraki Solevento Investments üzerinden tamamlandığı, satın alınan şirketlerin bünyesinde MW’lik GES bulunduğu açıklandı.

- INFO – Antalya İrtibat Bürosunun kapatılmasına karar verildiği açıklandı.

- KTLEV – Manavgat’a şube açıldığı belirtildi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Ağustos vadeli kontrat, dünü %0,31 artışla 11.875 seviyesinden açarak alıcılı bir seyirle geçirdi ve akşam seansını 11.920 seviyesinde tamamladı. 22 ve 50 günlük ortalamalarının üzerinde kalmaya devam eden sözleşmede teknik göstergeler pozitif yönde sinyal veriyor. Kısa vadeli Stokastic ve orta vadeli MACD hâlâ “AL” sinyali üretirken, momentumdaki güçlenmeye bollinger üst bandı da eşlik ediyor. Bu görünümle birlikte, güne alıcılı başlanması ve 12.050 seviyesinin aşılması durumunda yükselişin 12.630 seviyesine kadar devam etmesi beklenebilir. Öte yandan, olası kâr satışlarında 11.790 seviyesi önemli bir destek konumunda. Bu seviyenin altında ise 11.598 ve 11.380 seviyeleri takip edilmeli. Temel tarafta ise Trump'ın faiz indirimi çağrıları, Fed politikalarına ilişkin beklentileri etkileyebilir.

Destek: 11.790 - 11.800 - 11.850

Direnç: 12.050 - 12.500 - 12.630

DOLAR/TL YAKIN VADE;

Ağustos vadeli dolar - TL kontratı dün 42,11 seviyesinden açılışını gerçekleştirirken gün içerisinde 42,65 - 42,05 seviyeleri arasında hareket ederek günü 42,14 seviyesinden kapattı. Temmuz ayında olası faiz indirimi beklentisi fiyatlara büyük ölçüde yansımış durumda; bu nedenle böyle bir adımın kur üzerindeki etkisinin sınırlı kalması bekleniyor. Yakın vadeli kontrat da bu doğrultuda 42,10 - 42,05 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 42,18 - 42,25 direnç seviyeleri izlenebilir.

Destek: 42,10 - 42,05 - 42,02

Direnç: 42,18 - 42,25 - 42,28

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsalarında dün yön bulma çabası öne çıkarken, açık iş sayısındaki beklenmedik artış, Fed’in faiz indirimini öteleyeceği beklentisini güçlendirdi. S&P 500 rekor kapanışların ardından hafif gerilerken, en sert satış Nasdaq’ta yaşandı. Ancak endekste 378 hissenin günü artıda kapatması, satış baskısının sınırlı kaldığını gösteriyor. Tesla’daki %5’in üzerindeki düşüş ise Trump-Musk gerilimiyle ilişkilendiriliyor. İstihdam tarafında, eğlence ve konaklama sektörleri öncülüğünde açık iş sayısı Kasım'dan bu yana en yüksek seviyeye ulaşırken, işten çıkarmalardaki azalma da işgücü piyasasının sağlam duruşunu ortaya koydu. Tarım dışı istihdam verisi ise bu tabloya dair daha net bir çerçeve sunacak. Fed Başkanı Powell ise enflasyon üzerindeki tarifelerin etkisinin zamanlamasına dair belirsizliklerin sürdüğünü vurguladı. Öte yandan, Senato’da 51'e karşı 50 oyla kabul edilen vergi ve harcama paketi, şimdi gözlerin çevrildiği Temsilciler Meclisi’nde daha zorlu bir sınavla karşı karşıya.

DESTEKLER; 6.100 - 6.000 - 5.900

DİRENÇLER; 6.200 - 6.240 - 6.320

NASDAQ

ABD borsaları dün yönsüz seyrederken, açık iş sayısındaki artış Fed’in faiz indirimi beklentilerini zayıflattı. S&P 500 hafif gerilerken, en fazla baskı Nasdaq’ta hissedildi. Tesla’daki düşüşte Trump-Musk gerilimi etkili oldu. İstihdam verileri piyasadaki gücü teyit ederken, gözler yarın açıklanacak tarım dışı istihdama çevrildi. Powell ise tarifelerin enflasyona etkisinde belirsizlik vurgusu yaptı. Senato’dan geçen vergi-harcama paketi, Temsilciler Meclisi’nde kritik oylamayı bekliyor.

DESTEKLER; 22.500 - 22.300 - 22.100

DİRENÇLER; 22.700 - 22.800 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

- (FSLR, ENPH, SEDG): ABD Senatosu'nun yasa tasarısından özel tüketim vergisini çıkarmasıyla güneş enerjisi hisseleri yükseldi.

- (TSLA): Trump’ın sübvansiyon ve göçmenlik tehditleri sonrası Tesla hisseleri %5 düştü.

- (BA): Boeing, savunma biriminin başına Stephen Parker’ı kalıcı olarak atadı.

- (F): Ford’un elektrikli araç satışları, Mustang Mach-E’deki güvenlik sorunu nedeniyle 2. çeyrekte %31,4 azaldı.

- (UNH): UnitedHealth ile Memorial Sloan Kettering arasındaki anlaşmazlık çözüldü.

- (AMC): AMC, borç yapılandırma davasını sonlandırmak üzere tahvil sahipleriyle anlaşmaya vardı.

- (WOLF): Wolfspeed, borçlarını azaltmak için iflas başvurusunda bulundu.

- (MLCO, LVS, WYNN): Makao’nun Haziran ayı kumar gelirleri %19 artarak beklentileri aştı.

- (AZN): AstraZeneca CEO’su, şirketin hisse kotasyonunu ABD’ye taşımayı planlıyor.

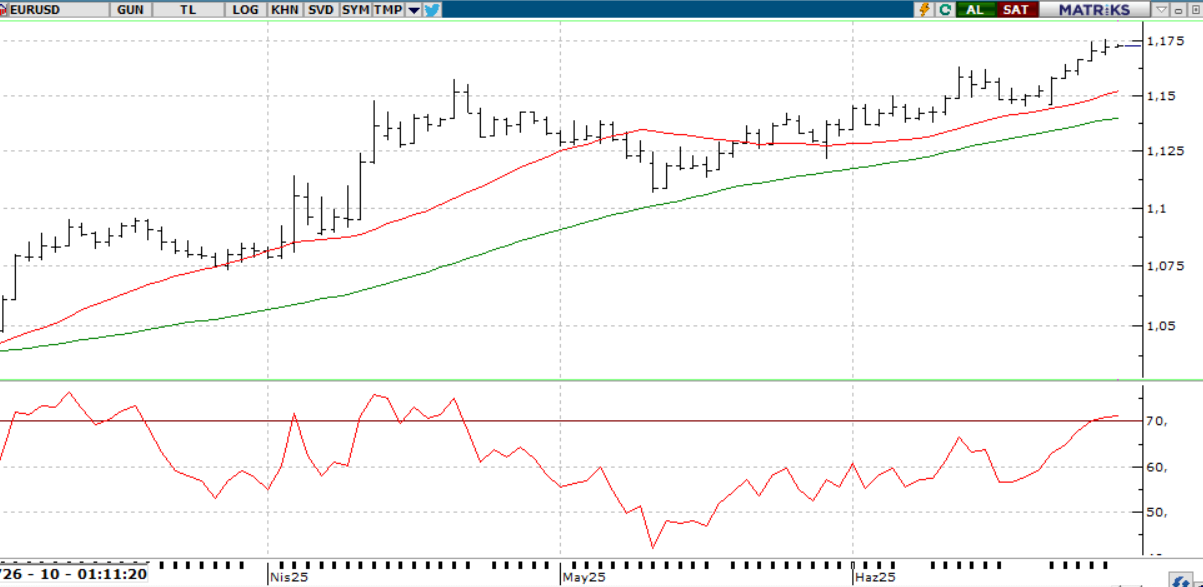

EURUSD;

ECB’nin sınırlı faiz indirim alanı ve ABD’de artan bütçe endişeleri, Fed’e dair 3 faiz indirimi beklentisini güçlendirerek paritede yukarı yönlü hareketi destekliyor. 1,18 seviyesinin aşılması bu nedenle kritik önem taşırken, bu eşiğin üzerinde kalıcılık sağlanamaması teknik yorgunluk sinyalleri doğurabilir. JOLTS verisi ise güçlü istihdamı göstererek dolara destek verdi. Paritenin seyrinde bundan sonraki süreçte Kongre’nin bütçe tasarısına vereceği yanıt belirleyici olacak.

Dirençler; 1.1780 - 1.1800 - 1.1830

Destekler; 1.1750 - 1.1720 - 1.1700

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

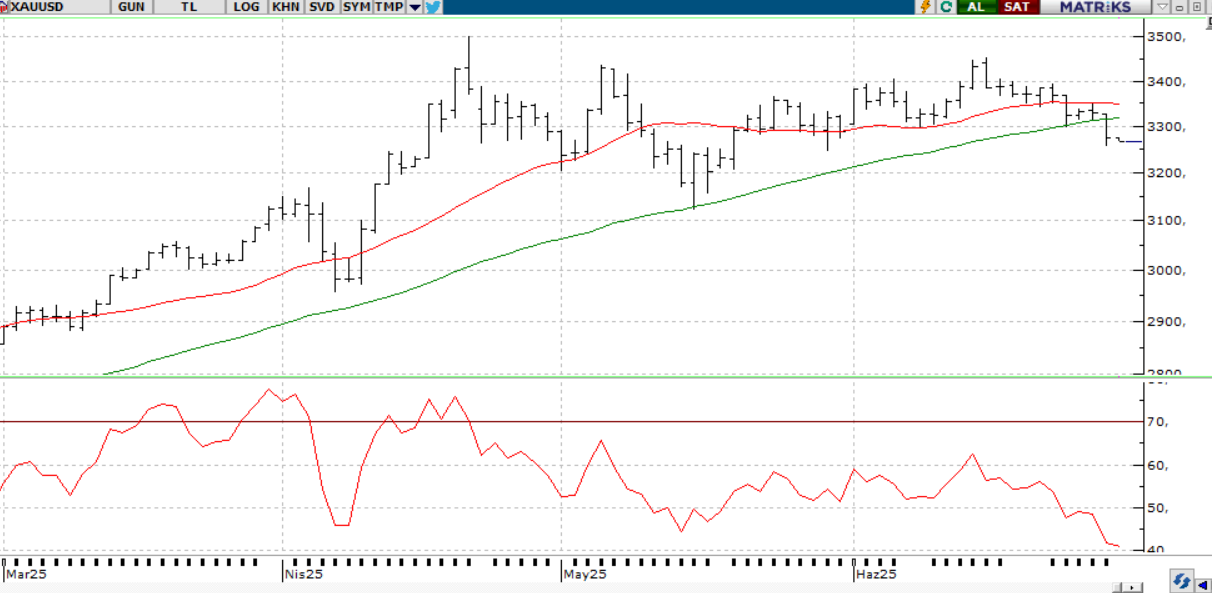

ONS ALTIN

ABD’de vergi indirimi tasarısının Meclis süreci devam ederken artan bütçe kaygıları ve faiz indirimi beklentileri, dolar üzerinde baskı yaratıyor. Bu durum, değerli metallerde yükselişi destekleyen başlıca etken haline geldi. Enflasyon endişelerinin azaldığı bu dönemde doğrudan bir talep olmasa da doların zayıf görünümü ons altını yukarı taşıyor. Teknik olarak 3330 dolar seviyesi kritik; bu seviyenin üzerinde kalındıkça 3380 dolara doğru bir hareket mümkün. Gözler istihdam verisi ve Kongre gelişmelerinde olacak.

Dirençler; 3.300 - 3.350 - 3400

Destekler; 3.250 - 3.190 - 3.150

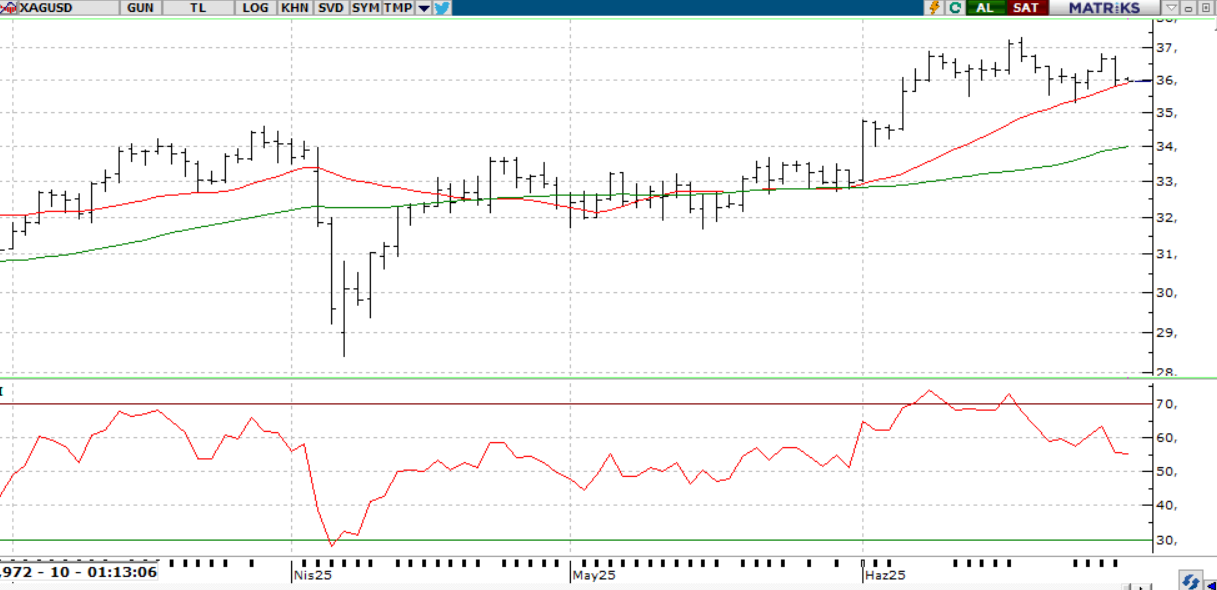

GÜMÜŞ;

Zayıflayan dolar, artan faiz indirimi beklentileri ve ticaret cephesindeki belirsizlikler gümüşü yukarı taşıdı. Piyasa, yaklaşan ABD istihdam verileriyle Temmuz'da olası bir faiz indiriminin sinyalini ararken, yatırımcılar ayrıca Trump'ın tarifelere ara verme sürecine dair gelişmeleri de izliyor. Kanada'nın dijital hizmet vergisini geri çekmesi ise dikkat çeken bir başka adım oldu. Teknik olarak, ons gümüş 35,70–36,20 bandında yön arayışını sürdürüyor.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.10 - 36.00 - 35.70