Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- ABD’de S&P 500 endeksi, ABD'nin Vietnam ile olası tedarik zinciri krizini önlemeye yönelik ticaret anlaşması ve teknoloji hisselerindeki güçlü yükseliş sayesinde rekor seviyeye ulaştı. ADP özel sektör istihdamının iki yılı aşkın süredir ilk kez düşüş göstermesi, FED’in faiz indirimlerini öne çekebileceği beklentisini artırarak risk iştahını destekledi. Ancak İngiltere tahvillerinden kaynaklanan satış dalgası ve ABD bütçe açığına dair artan endişeler, Hazine tahvil getirilerini yukarı taşıdı. Fed Başkanı Powell ise güçlü iş gücü piyasasını vurgulayarak temkinli duruşunu korudu. Bu gelişmelerin ardından ABD endeksleri günü karışık kapattı; S&P 500 %0.47, Nasdaq %0.94 yükselirken, Dow Jones %0.02 geriledi.

- Avrupa borsaları, küresel risk iştahındaki artış ve olumlu sektör performanslarının etkisiyle genel olarak pozitif bir görünüm sergiledi. Almanya ve Fransa'da tüketim ve hammadde sektörlerindeki güçlü kazanımlar endeksleri yukarı taşırken, gayrimenkul ve altyapı sektörleri negatif ayrıştı. İngiltere FTSE 100 endeksi ise enerji ve hammadde sektörlerindeki yükselişe rağmen, gayrimenkul kaynaklı baskıyla sınırlı düşüş yaşadı. Bu çerçevede CAC 40 %0.99, DAX %0.49 ve IBEX %0.41 yükselirken, FTSE 100 %0.12 geriledi.

- İçeride ise hafta başından bu yana süre gelen pozitif havanın yansıması çarşamba günüde devam etti. Bist-100 Endeksi en son 20 Mart tarihinde gördüğü 10 Binli fiyat seviyelerinin üzerinde %1,08 yükselişle günü 10.189,02 seviyesinden kapattı.

- Bugün saat 10.00’da açıklanacak Haziran ayı TÜFE verisi, haftanın en kritik makroekonomik gelişmesi olarak öne çıkıyor. Aylık enflasyonun %1,5 artması beklenirken, bu senaryoda yıllık TÜFE %35,25’e gerileyerek düşüş eğilimini 13. aya taşıyacak. Her ne kadar gerileme hızı önceki aylara göre yavaşlasa da, dezenflasyon sürecinin sürdüğüne işaret edecek. Merkez Bankası da son PPK metninde Haziran ayında enflasyonun ana eğilimindeki yavaşlamayı vurgulamıştı; bu da 24 Temmuz’daki toplantıda faiz indirimi ihtimalini gündeme taşıyor. Dolayısıyla bugünkü veri, para politikasında olası bir gevşeme için belirleyici olabilir. Beklentilere paralel ya da daha iyimser bir sonuç, özellikle bankacılık hisseleri öncülüğünde piyasada olumlu bir fiyatlamayı tetikleyebilir.

- Küresel piyasalar ise bugün ABD’nin Bağımsızlık Günü tatili nedeniyle hafta sonuna sürecek üç günlük ara öncesinde, perşembe sabahı normalden önce açıklanacak Haziran ayı ABD tarım dışı istihdam (NFP) verisini yakından izliyor. Bu kritik verinin erken açıklanması, iş gücü piyasasındaki yavaşlamanın FED’in para politikası duruşunu etkileyip etkileyemeyeceği konusunda önemli ipuçları sağlayacak ve kısalan işlem saatleri nedeniyle volatilitenin artmasına zemin hazırlayabilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Bugün saat 10.00’da açıklanacak Haziran ayı TÜFE verisi, yurt içi piyasalar açısından haftanın en kritik gündem maddesi konumunda. Aylık enflasyonun %1,5 civarında gerçekleşmesi bekleniyor. Son dönemde siyasi tansiyonun düşmesi ve faiz indirimi beklentilerinin güç kazanması, Borsa İstanbul’da yukarı yönlü hareketi destekledi. Eğer enflasyon verisi beklentilere paralel ya da daha düşük gelirse, parasal gevşeme ihtimallerinin netleşmesiyle endekste yükselişin sürmesi muhtemel. Ancak kısa vadede yaşanan sert yükselişin ardından kâr realizasyonu olasılığı da göz ardı edilmemeli. Öte yandan, yarın ABD piyasalarının kapalı olması nedeniyle bugün veri takvimi oldukça yoğun. Özellikle öğleden sonra açıklanacak istihdam verileri, Fed’in faiz politikasına dair beklentileri şekillendirebileceği için küresel risk iştahı üzerinde belirleyici olabilir.

Destekler; 10.150 - 10.000 - 9.900

Dirençler: 10.200 - 10.250 - 10.300

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- KBORU – Şirketin, DSİ tarafından gerçekleştirilen Amasya Aydınca Barajı Sulaması CTP Boru Alımı konulu ihaleye katılarak 47,8 milyon TL ile en avantajlı teklifi verdiği açıklandı.

- CWENE – Şirket tarafından Haziran sonuna kadar tamamlanması planlanan durumlara ilişkin güncellemeler yapılırken, GES projesinde p roje bedelinin tahsil edilerek projenin tamamlanma tarihinin yılın son çeyreğine, Lityum Batarya Teslimatında 2,5 milyon dolar tutarındaki teslimatın yılın ikinci yarısının sonuna, Alüminyum Çerçeve Tesisinin resmi açılışının Temmuz ayına ertelendiği açıklandı.

- DGATE – Şirketin, ARENA’nın bağlı ortaklığı Arena Connect Teknoloji ile Vodafone Dağıtım arasında bulunan Cihaz Dağıtım Hizmeti ve Tedarik Sözleşmesinin şirkete devri konusunda Rekabet Kuruluna başvuru yapıldığı açıklandı.

- DAGHL – VBTS kapsamında şirket paylarına 1 Ağustos’a kadar emir paketi tedbiri getirildi.

- EPLAS – Şirket kayıtlı sermaye tavanının 400 milyon TL’den 950 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldığı açıklandı.

- ENDAE – Enda Holding ve bağlı ortaklıklarının Kurumsal Karbon Ayak İzi Doğrulama Belgelendirme süreçlerini tamamladığı açıklandı.

- EKOS – İstanbul Anadolu Yakası Elektrik Dağıtım tarafından açılan ihalede şirketin 3,0 milyon dolar ile en avantajlı teklifi vermesi sonrasında sözleşme imzalandığı açıklandı.

- KZBGY – Şirket kayıtlı sermaye tavanının 1,2 milyar TL’den 6 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

- GZNMI – Şirket bağlı ortaklığı Bizzcar’ın 219,6 milyon TL'lik yeni araç yatırımı yaparak 108 adet aracı filosuna kattığı açıklandı.

- ICBCT – Çin Halk Bankası ve TCMB arasında imzalanan İş Birliği Mutabakatı kapsamında Çin Halk Bankası, ICBCT’yi Türkiye’de resmi Çin Yuanı Takas Bankası olarak yetkilendirildiğini açıkladı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Ağustos Vadeli 30 Sözleşmesi, dünü %0,27 düşüşle 11.919 seviyesinden açtıktan sonra toparlanarak günü akşam seansında 12.174 seviyesinde tamamladı. Dört günlük yükseliş eğilimini sürdüren sözleşme, 22 ve 50 günlük ortalamaların üzerinde seyrediyor. Teknik göstergeler pozitif; kısa ve orta vadede AL sinyali korunuyor. Momentum artarken bollinger üst bandının üzerinde fiyatlama dikkat çekiyor. Bu görünüm altında 12.245 üzerindeki kalıcılık, 12.630 hedefini gündeme getirebilir. Ancak kısa vadeli göstergelerin aşırı alım bölgesine yaklaşması, olası düzeltme riskini artırıyor. Bu durumda 11.925 ve alt destek olarak 11.790 seviyeleri takip edilmeli.

Destek: 11.790 - 11.800 - 11.850

Direnç: 12.050 - 12.500 - 12.630

DOLAR/TL YAKIN VADE;

Ağustos vadeli dolar - TL kontratı dün 42,13 seviyesinden açılışını gerçekleştirirken gün içerisinde 42,13 - 42,01 seviyeleri arasında hareket ederek günü 42,02 seviyesinden kapattı. Zayıf gelen ADP özel sektör istihdam verisinin Fed’in faiz indirimlerine daha erken başlayabileceği beklentilerini güçlendirmesiyle Dolar Endeksi hafif bir baskı altında kaldı. Bugün hem içeride hem de dışarıda makro veri açısından yoğun olurken gün içinde volatilitenin artmasını bekliyoruz. Yakın vadeli kontrat da bu doğrultuda 42,10 - 42,05 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 42,18 - 42,25 direnç seviyeleri izlenebilir.

Destek: 42,10 - 42,05 - 42,02

Direnç: 42,18 - 42,25 - 42,28

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

Küresel piyasalarda risk iştahı, ABD’nin Vietnam ile tedarik zinciri krizini önlemeye yönelik ticaret anlaşması haberleri ve teknoloji hisselerinde süren güçlü yükselişle yeniden güç kazandı. S&P 500 endeksi bu gelişmelerin etkisiyle rekor seviyeye ulaştı. Öte yandan, ADP özel sektör istihdamının uzun süre sonra ilk kez gerilemesi, Fed’in faiz indirimi takvimini öne çekebileceği beklentisini artırarak piyasaları destekledi. Ancak, İngiltere tahvillerindeki sert satışlar ve ABD’nin bütçe açığına dair yeniden gündeme gelen endişeler, Hazine tahvili faizlerinde yukarı yönlü baskı oluşturdu. Fed Başkanı Powell, güçlü kalan iş gücü piyasasını işaret ederek faiz indirimi konusunda temkinli duruşunu sürdürdü. Endeksler günü karışık bir tabloyla kapattı: S&P 500 %0,47 ve Nasdaq %0,94 yükselirken, Dow Jones %0,02’lik hafif bir geri çekilme yaşadı. Sektörel bazda enerji ve hammadde grupları öne çıkarken, sağlık ve altyapı sektörleri negatif ayrıştı.

DESTEKLER; 6.170 - 6.000 - 5.900

DİRENÇLER; 6.230 - 6.270 - 6.320

NASDAQ

ABD’nin Vietnam ile yaptığı ticaret anlaşması ve teknoloji hisselerindeki yükselişle S&P 500 rekor kırdı. ADP verisindeki düşüş, Fed’in faiz indirimi beklentilerini artırdı. Ancak bütçe açığı kaygıları tahvil faizlerini yukarı çekti. Powell, temkinli duruşunu korudu. S&P 500 ve Nasdaq yükselirken, Dow Jones hafif geriledi. Enerji ve hammadde öne çıkarken, sağlık sektörü zayıf kaldı.

DESTEKLER; 22.500 - 22.300 - 22.100

DİRENÇLER; 22.700 - 22.800 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

- NKE (Nike): Vietnam ile yapılan ticaret anlaşması beklentileriyle Nike ve diğer giyim hisseleri yükseldi.

- TSLA (Tesla): Beklentilerin üzerinde gelen satış rakamlarıyla hisse %5 prim yaptı.

- AAPL (Apple): Jefferies’in “nötr” tavsiyesine yükseltmesiyle hisse değer kazandı.

- CNC (Centene Corp.): Kâr görünümünü geri çekmesinin ardından hisse sert düştü.

- MSFT (Microsoft): Yapay zeka yatırımlarıyla birlikte maliyetleri kısmak için 9.000 kişiyi işten çıkaracağını açıkladı.

- INTC (Intel): Dökümhane stratejisinde değişiklik beklentisi nedeniyle hissede düşüş yaşandı.

- JPM, BAC, GS (Büyük Bankalar): Fed’in stres testini geçmelerinin ardından temettü artışı kararı aldılar.

- BA (Boeing): 737 Max davalarında Adalet Bakanlığı’nın uzlaşmayı desteklemesiyle hisse pozitif ayrıştı.

- BBD-B.TO (Bombardier): 1.7 milyar dolarlık uçak siparişiyle hisse yükseldi.

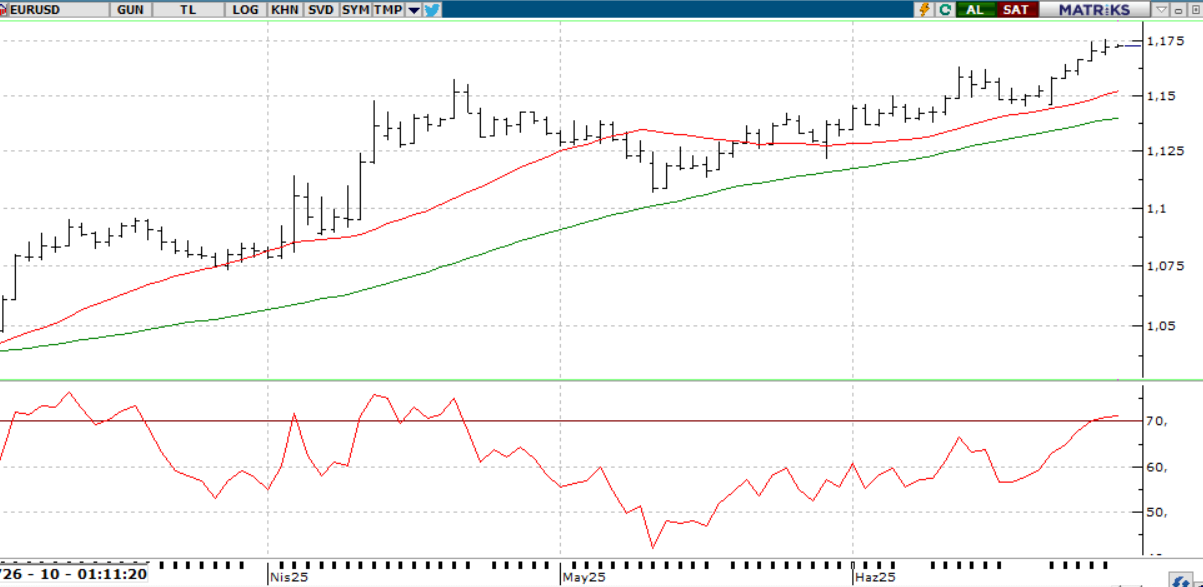

EURUSD;

Euro, 2021 Ağustos’tan bu yana en yüksek seviyelerine yakın olan 1,18 dolar civarında seyrini sürdürdü. Bu duruşta, Euro Bölgesi enflasyonunun ECB’nin %2 hedefini yakalamasının ardından gelen ECB yetkili açıklamaları etkili oldu. ECB Başkanı Lagarde, enflasyon verisini olumlu karşılarken, artan jeopolitik gerilimler ve ekonomik parçalanmanın oluşturduğu çift yönlü risklere dikkat çekti. Haziran 2024’ten bu yana üst üste sekiz faiz indirimi gerçekleştiren ECB’nin bu ay faizleri sabit bırakması bekleniyor. Euro, aynı zamanda ABD Başkanı Trump’ın tarifelerine dair belirsizliklere rağmen Fed’den faiz indirimi beklentileriyle zayıflayan dolar tarafından da destekleniyor.

Dirençler; 1.1780 - 1.1800 - 1.1830

Destekler; 1.1750 - 1.1720 - 1.1700

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

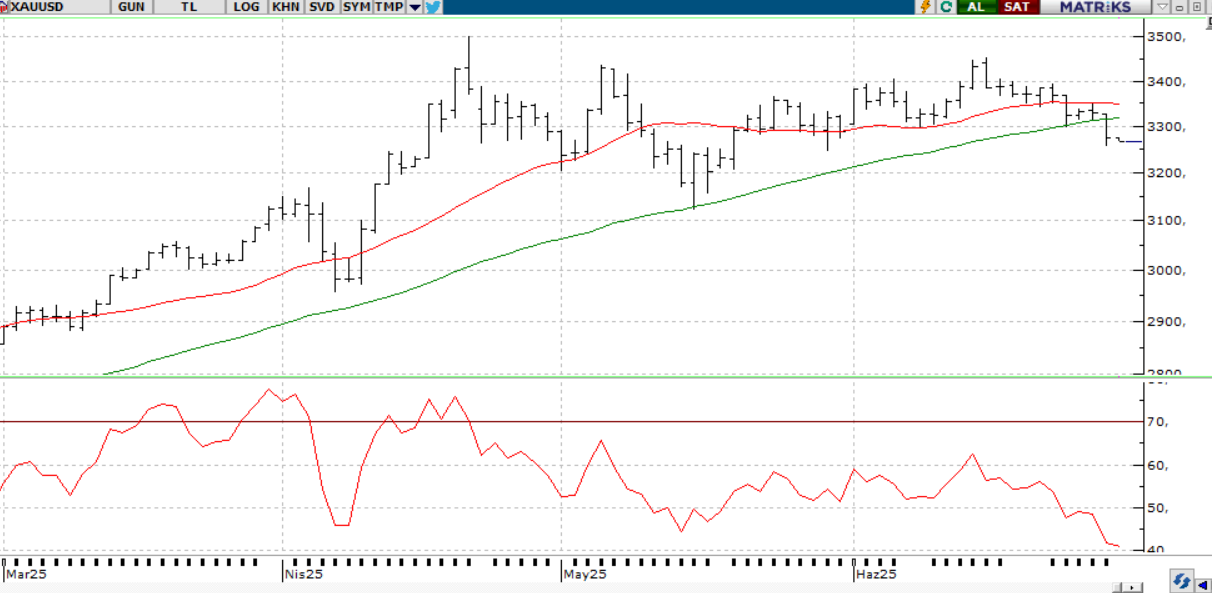

ONS ALTIN

Altın, Perşembe günü ons başına 3.340 dolar civarına gerileyerek önceki seanstaki kazançlarının bir kısmını geri verdi. Bu düşüşte, ABD’nin Vietnam ile vardığı ticaret anlaşmasının yarattığı iyimserliğin güvenli liman talebini azaltması etkili oldu. Anlaşma kapsamında bazı vergiler kaldırılırken, ABD ürünlerine Vietnam pazarında daha fazla erişim sağlandı. Bu gelişme, başka ikili anlaşmaların da gelebileceği beklentisini artırdı. Öte yandan, ABD dolarındaki zayıflık, Fed’den yeni faiz indirimleri beklentisi ve artan mali kaygılar nedeniyle altındaki düşüş sınırlı kaldı. ADP verileri, özel sektör istihdamının Haziran’da sürpriz şekilde gerilediğini göstererek istihdam piyasasına dair endişeleri artırdı. Ayrıca, İran’ın BM nükleer gözlemcileriyle iş birliğini durdurması jeopolitik riskleri hafifçe artırdı.

Dirençler 3.400 - 3.500 - 3.600

Destekler 3.330 - 3.290 - 3.200

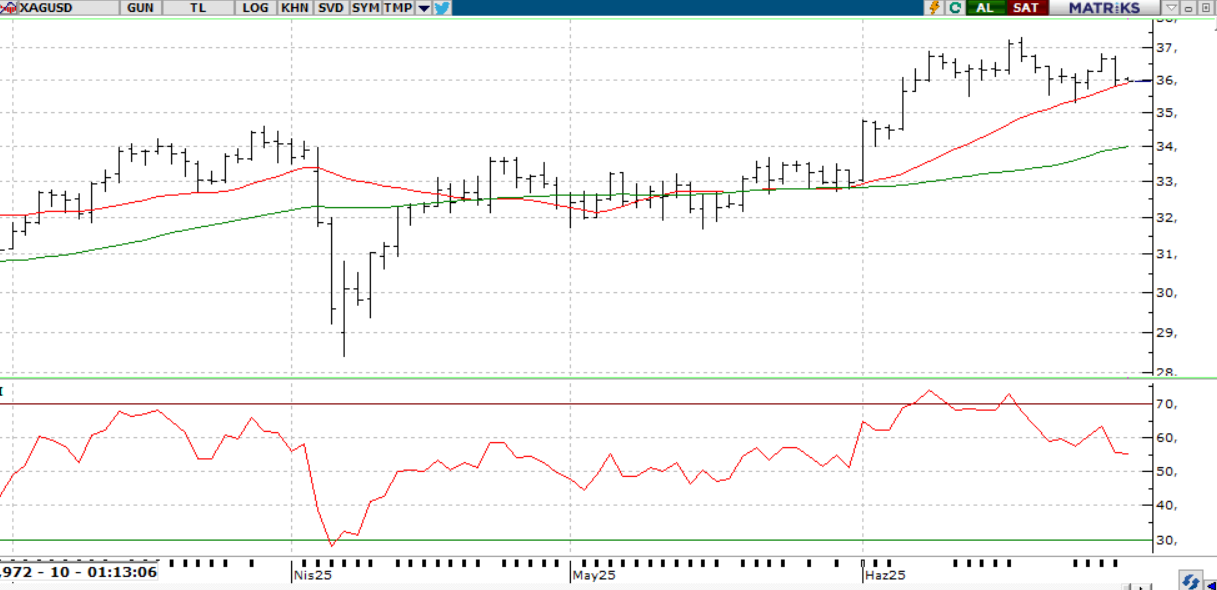

GÜMÜŞ

Gümüş fiyatları Çarşamba günü ons başına 36 dolar civarında yatay seyrini sürdürerek üst üste üçüncü işlem gününde de büyük değişim göstermedi. Fiyatlar, ABD’de artan ticaret ve mali belirsizlikler nedeniyle zayıflayan dolardan destek buldu. Fed Başkanı Jerome Powell, salı günü yaptığı açıklamada faiz indirimleri konusunda sabırlı bir duruş sergilediklerini yinelerken, bu ayki toplantıda gevşeme ihtimalini tamamen dışlamadı. Powell ayrıca, Başkan Trump’ın tarifeleri olmasaydı Fed’in faiz indirimine gitmiş olacağını belirtti. Öte yandan, Trump’ın vergi ve harcama paketinin Senato’dan kıl payı geçmesi ve ulusal borcu 3,3 trilyon dolar artıracağı beklentisi yatırımcı temkinini artırdı. Piyasalar şimdi tarım dışı istihdam raporuna odaklanmış durumda.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.10 - 36.00 - 35.70