Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık;:

- Beklentilerin üzerinde gelen Haziran ayı tarım dışı istihdam verisi, ABD ekonomisinde yavaşlama endişelerini törpüleyerek Fed’in Temmuz ayında faiz indirimi yapacağına yönelik beklentileri zayıflattı. İşsizlik oranının %4,1’e gerilemesi ve sınırlı ücret artışları, Powell’a para politikasında bekle-gör yaklaşımı için alan tanırken, enflasyonist baskı yaratmadan büyümenin sürdüğünü gösterdi. Bu “ılımlı büyüme” ortamı risk iştahını desteklerken, S&P 500 ve Nasdaq endekslerini rekor seviyelere taşıdı.

- ABD verilerinden aldığı destekle küresel risk iştahının artması, Avrupa borsalarına da pozitif yansıdı. DAX, FTSE 100 ve CAC 40 endeksleri günü yükselişle tamamlarken, sektörel bazda teknoloji ve temel tüketim öne çıktı. DAX endeksinde bilgi teknolojileri %2’nin üzerinde prim yaparken, FTSE 100’de altyapı ve iletişim hizmetleri en çok değer kazanan sektörler oldu. Buna karşılık sağlık ve hammadde hisseleri her iki endekste de zayıf seyretti.

- Yurt içinde ise, TÜİK verilerine göre Mayıs ayında aylık enflasyon %1,37 ile beklentilerin (%1,5) altında kalırken, yıllık enflasyon da %35,41'den %35,05'e gerileyerek dezenflasyon sürecinin sürdüğünü gösterdi. Yılın ilk yarısında enflasyon %16,7 olarak gerçekleşti ve TCMB’nin %19-29 aralığındaki yıl sonu tahminiyle uyumlu kalınabilmesi için yılın kalanında aylık ortalama %1,7’nin altında artışlar yeterli olacak. Yaz aylarında enflasyonun tarihsel olarak daha ılımlı seyrettiği dikkate alındığında, önümüzdeki dönemde fiyatlarda büyük bir şok yaşanmaması halinde enflasyonun yılı %30 civarında tamamlaması mümkün görünüyor. Bu görünüm, 24 Temmuz’daki PPK toplantısında faiz indirimi ihtimalini artırırken, sürecin 250 baz puanlık bir adımla başlaması olası hale geliyor.

- Yeni günde, ABD ve Avrupa vadeli endeksleri şu an için negatif bir görünüm sergilerken, Asya borsalarında karışık bir seyir hakim. Bu çerçevede, BIST-100 endeksinin güne zayıf bir başlangıç yapması bekleniyor. Yurt içinde günün öne çıkan verisi, TCMB tarafından açıklanacak reel efektif döviz kuru olacak. ABD piyasalarının bağımsızlık günü nedeniyle kapalı olacağı küresel cephede ise, Almanya ve İngiltere’den gelecek ikincil düzeydeki verilerden ziyade, jeopolitik gelişmeler ve ticaret savaşlarına ilişkin haber akışı takip edilecek.

- Trump, Rusya Devlet Başkanı Vladimir Putin ile gerçekleştirdikleri telefon görüşmesine yönelik olarak ilerleme kaydedemediklerini ifade etti.

- Trump, bazı ülkeler için %60-70'e varan, diğerleri için ise %10-20 aralığında gümrük tarifeleri planladıklarını belirtti. Söz konusu ülkeler 1 Ağustos itibarıyla bu vergileri ödemeye başlayacak.

- Trump, Hamas’ın ateşkesi kabul edip etmeyeceğinin önümüzdeki 24 saat içinde netleşeceğini söyledi. Öte yandan Çin, ABD ile üzerinde uzlaşılan ticaret çerçevesinin uygulanma sürecini hızlandırdık, dedi.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

Borsa İstanbul’da Perşembe günü yukarı yönlü hareketin sürdüğü gözlendi. 10.150 puan seviyesi, gün içindeki dalgalanmalara rağmen destek olarak çalıştı ve endeks günü 10.228 seviyesinden tamamladı. Hızlı yükseliş sonrası görülen kâr satışlarına rağmen piyasa gücünü koruyor. Enflasyon verilerinin beklentilerin altında kalmasıyla birlikte kısa vadede yukarı eğilimin korunması durumunda, 10.750 seviyesine doğru bir hareket ihtimali gündemde kalmaya devam ediyor. Aşağıda ise 10.000 puan seviyesi, olası düzeltmelerde güçlü bir savunma hattı olarak izlenebilir.

Destekler; 10.150 - 10.000 - 9.900

Dirençler: 10.200 - 10.250 - 10.300

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ALKIM – Devlet Kitapları Müdürlüğü tarafından açılan ihalenin 151,5 milyon TL bedelle şirket uhdesinde kaldığı ve sözleşme imzalandığı açıklandı.

- ATEKS – Dört yatırımcı tarafından şirket aleyhine açılan davanın Mahkeme tarafından reddine, mahkeme tarafından atanan bilirkişi tarafından incelenerek rapor düzenlenmesine karar verildiği açıklandı.

- ALARK – Şirket bağlı ortaklığı Alarko Tarım’ın Sanrose’nin %75’ini 5,0 milyon dolara devralırken, sermayedeki oranın %100’e çıktığı açıklandı.

- ASUZU – 2,5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- BNTAS – Pay geri alım programının sonlandırıldığı açıklandı.

- BJKAS – Futbolcu Abraham ile 1 + 3 yıllık sözleşme imzalandığı, Roma’ya kiralama bedeli olarak 2 milyon euro, opsiyonun kullanılması halinde 13 milyon euronun taksitler halinde 2030’a kadar ödeneceği açıklanırken, futbolcuya 4 yılda 26,5 milyon euro garanti ücret ödeneceği açıklandı.

- EUREN – Şirketin, CWENE’den 3,7 milyon dolarlık GES Panel Camı siparişi aldığı açıklandı.

- FORTR – MilSOFT Yazılım’ın paylarının tamamının devralma işlemlerinin tamamlandığı açıklandı.

- GRSEL – Şirket tarafından geri alınmış olan 300.000 adet payın pay başına 325,25 TL fiyattan TAS’ta Adastec Corp’a satılması kapsamında Borsa’ya başvuru yapıldığı açıklandı.

- GENIL – Şirketin %66 oranında ortağı Gen Kafkasya'nın Azerbaycan'daki üretim tesisi inşaatına ilişkin kullandığı krediye teminat olarak 18 milyon dolar tutarında banka garanti mektubunun düzenletildiği ve garanti mektubu karşılığında şirketin Ankara’daki üretim tesisi üzerine 1,9 milyar TL tutarında ipotek tesis edildiği açıklandı.

- GUBRF – KİPLAS Sendikası ile Petrol – İş Sendikası arasındaki TİS sürecinde Petrol – İş Sendikası tarafından grev kararı alındığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;

Ağustos vadeli 30 kontratı dünkü işlemlere 12.200’den başlasa da, beklentilerin üzerinde gelen enflasyon verisi sonrası kar satışlarıyla güç kaybederek akşam seansını 12.111’den kapattı; hâlâ 22 ve 50 günlük ortalamaların üzerinde seyrediyor. Trump-Putin görüşmesinden ilerleme çıkmaması piyasada etkili oldu. Kısa ve orta vadeli indikatörler hâlâ pozitif seyretse de momentumda yavaşlama ve bazı bozulmalar gözlemleniyor; Bollinger üst bandı hemen üstünde tutunuyor. Dünkü düşüş devam ederse 11.925 kritik destek, ardından 11.790 ve 11.598 seviyeleri izlenecek. Olası tepki alımlarında önce 12.245 direnci, kalıcı geçişte ise 12.630’a doğru bir yükseliş beklenebilir.

Destek: 11.925 - 11.790 - 11.598

Direnç: 12.245 - 12.550 - 12.630

DOLAR/TL YAKIN VADE;

Ağustos vadeli dolar - TL kontratı dün 42,04 seviyesinden açılışını gerçekleştirirken gün içerisinde 42,04 - 41,91 seviyeleri arasında hareket ederek günü 41,95 seviyesinden kapattı. Güçlü ABD istihdam verisi ve Fed’in faiz indirimi beklentilerinin ötelenmesi, Dolar Endeksi’ni yukarı taşırken paritede sınırlı düşüş kaydedildi. Yakın vadeli kontrat da bu doğrultuda 41,90- 41,85 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise yine dar bir bant aralığında hareket ederek 42,02 - 42,08 direnç seviyeleri izlenebilir.

Destek: 41,90 - 41,88 - 41,85

Direnç: 42,02 - 42,06 - 42,08

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

SP500

ABD borsaları Bağımsızlık Günü sebebiyle bugün kapalı olacak. ABD’de güçlü istihdam verileri, Fed’in faiz indirimi beklentilerini öteleyerek risk iştahını artırdı. Ekonomide dengeli büyümeye işaret eden verilerle Nasdaq ve S&P 500 rekor kırarken, Dow Jones da yükseldi. En çok kazandıran sektörler finans ve teknoloji oldu.

DESTEKLER; 6.170 - 6.000 - 5.900

DİRENÇLER; 6.230 - 6.270 - 6.320

NASDAQ

ABD'de açıklanan güçlü istihdam verileri, ekonomideki yavaşlama endişelerini hafifletirken Fed’in faiz indirimi beklentilerini de öteledi. Haziran ayında tarım dışı istihdamın 147 bin kişi artması ve işsizlik oranının %4,1’e gerilemesi, piyasaların daha temkinli bir faiz indirimi takvimi fiyatlamasına yol açtı. Enflasyonist baskı yaratmayan maaş artışları ise ekonomide dengeli büyümeye işaret eden 'Goldilocks' senaryosunu destekledi. Bu gelişmelerin etkisiyle risk iştahı artarken ana endeksler yeni rekorlar kırdı. Nasdaq gnünü %1,02, primle kapattı. Sektörel bazda finans ve teknoloji hisseleri öne çıkarken, temel tüketim ve enerji gibi defansif sektörlerde artış sınırlı kaldı. ABD Borsaları bugün Bağımsızlık Günü nedeniyle kapalı olacak.

DESTEKLER; 22.500 - 22.300 - 22.100

DİRENÇLER; 22.700 - 22.800 - 23.000

ABD BORSALARI ŞİRKET HABERLERİ

- NVDA: CoreWeave, Nvidia’nın en yeni yapay zeka çipine dayalı ilk sunucu sistemini aldığını duyurdu.

- SNPS & CDNS: ABD’nin Çin’e yönelik çip tasarım yazılımı ihracat kısıtlamalarını gevşetmesiyle Synopsys (%4,9) ve Cadence Design Systems (%5,1) hisseleri yükseldi.

- DDOG: Datadog’un 9 Temmuz’dan itibaren S&P 500 endeksine dahil edileceğinin açıklanmasıyla hisseleri %14,92 prim yaptı.

- TRIP: Starboard Value’nun Tripadvisor’da %9’un üzerinde pay aldığı haberinin ardından hisseler %17 yükseldi.

- UPS: UPS, kârlılığı artırmak için sendikalı sürücülere yönelik gönüllü işten çıkarma planı hazırladığını açıkladı.

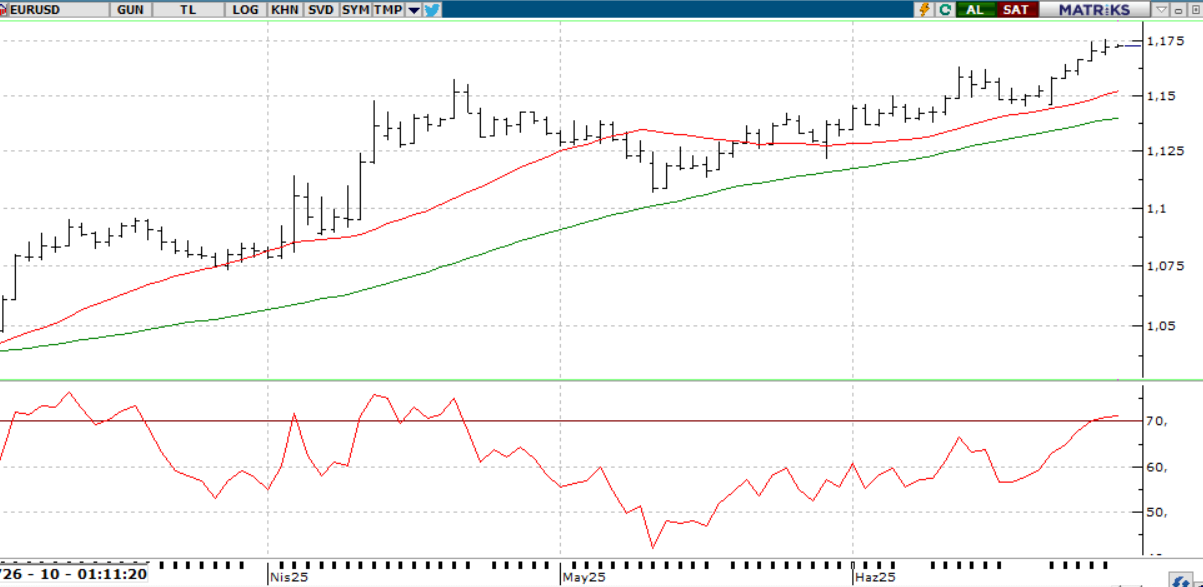

EURUSD;

ABD’de açıklanan güçlü istihdam verisi, Fed’in yakın vadede faiz indirimi yapacağı beklentilerini zayıflattı. Bu gelişme, dolar talebini artırarak Dolar Endeksi’nin %0,38 yükselişle 96,80 seviyesine çıkmasına neden oldu. Güçlenen dolar karşısında euro değer kaybederken, EURUSD paritesi %0,40 düşerek 1,1808 seviyesine geriledi. Faiz indirimi beklentilerinin ötelenmesi, parite üzerinde baskı oluşturmaya devam edebilir.

Dirençler; 1.1780 - 1.1800 - 1.1830

Destekler; 1.1750 - 1.1720 - 1.1700

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

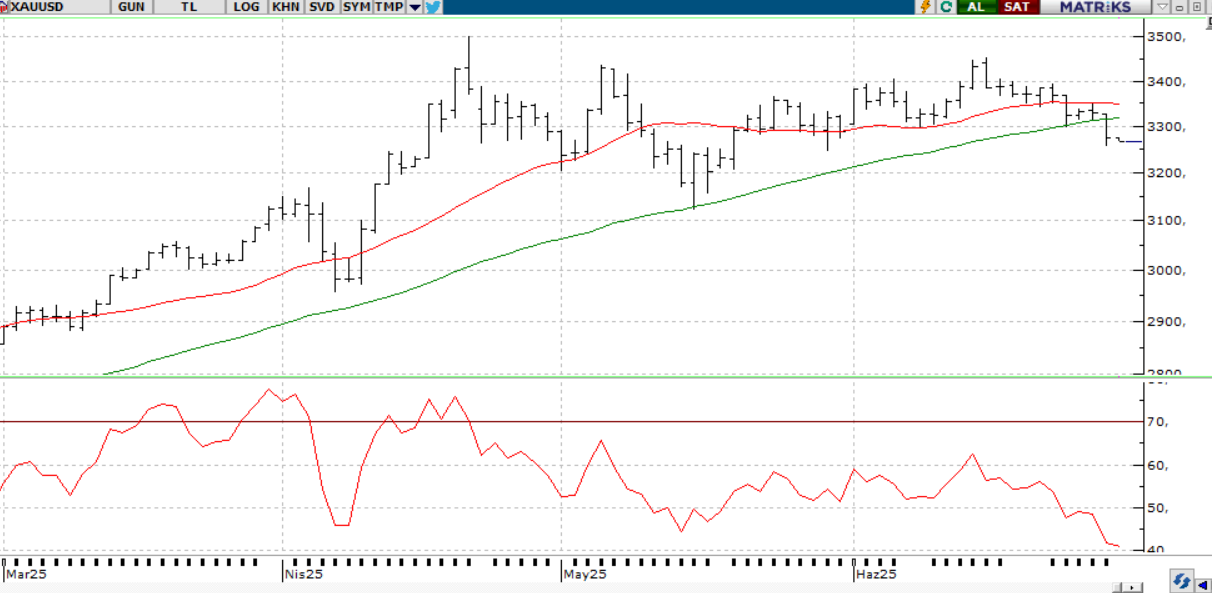

ONS ALTIN

ABD’de artan bütçe açığı ve ticaret belirsizlikleri, güvenli liman talebini artırarak ons altını haftanın son işlem gününde yukarı taşıdı. Temsilciler Meclisi’nin, 3 trilyon dolarlık açık yaratması beklenen vergi ve harcama kesintilerini onaylaması ve Trump’ın yeni tarife adımlarını duyurması bu hareketi destekledi. Ancak beklentilerin üzerindeki istihdam verisi, yükselişi sınırlayarak Fed’in faizleri sabit tutacağı beklentisini güçlendirdi.

Teknik açıdan bakıldığında ons altın, kısa vadeli ortalamaların altında kalsa da 3250 seviyesinden başlayan yükseliş trendini koruyor.

Dirençler 3.400 - 3.500 - 3.600

Destekler 3.330 - 3.290 - 3.200

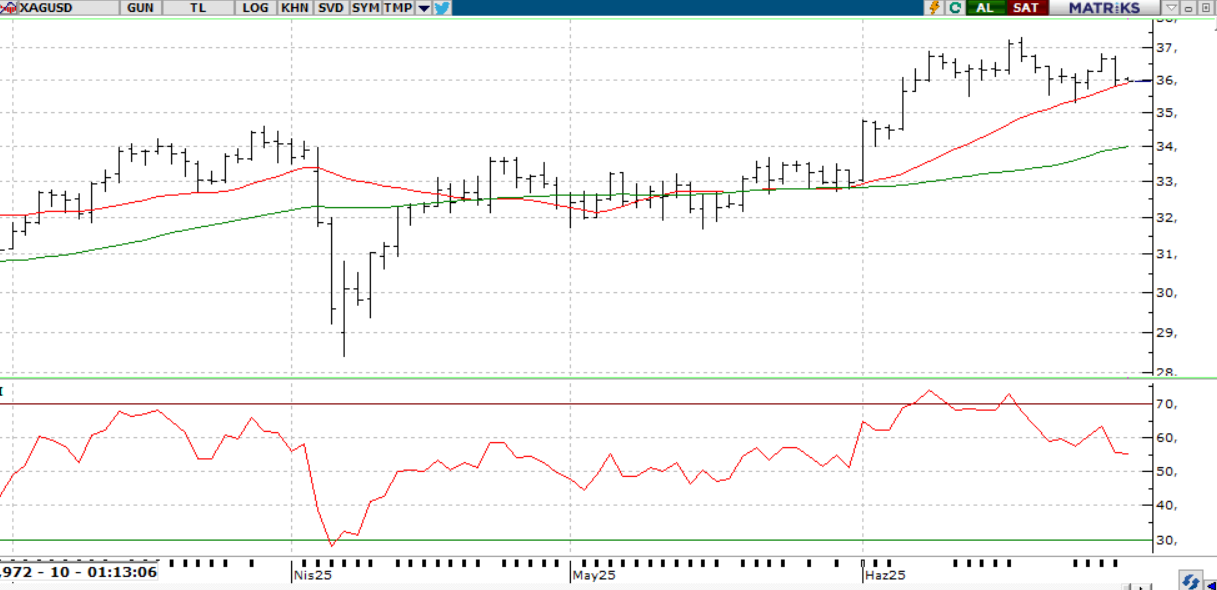

GÜMÜŞ

ABD’de artan mali açık ve ticaret politikalarına ilişkin belirsizlikler, yatırımcıları güvenli limanlara yönlendirirken ons gümüş, 13 yılın zirvesine doğru yükselişini sürdürdü. Temsilciler Meclisi’nin, bütçe açığını ciddi ölçüde büyütecek vergi ve harcama kesintilerini onaylaması ve Trump’ın yeni tarife adımlarına ilişkin açıklamaları bu eğilimi destekledi. Öte yandan, güçlü gelen istihdam verisi altındaki yükselişi sınırlayarak Fed’in faizleri sabit tutması yönünde beklentileri güçlendirdi.

Teknik olarak ons gümüş, 36,00 seviyesi üzerinde kalmayı sürdürdükçe yukarı yönlü görünüm korunuyor.

Dirençler 36.40 - 36.70 - 37.00

Destekler 36.10 - 36.00 - 35.70