HAFTAYA BAKIŞ: Hoş Geldin BB Notu

BIST100 Endeksi 18 Temmuz’da 11.252 ile tarihi yeni zirve rekoru kırmıştı. 19 Temmuz akşamı da gerçekten Moodys Türkiye'nin kredi notunu 2 kademe birden artırarak S&P ve Fitch ile aynı seviyeye yani B+’ya denk seviyeye çıkardı. Bu tarihten sonra tam beş hafta ard arda endeks değer kaybetti. Oysa o dönem TL cinsi tahvile, eurobonda ve carytrade yoğun giriş oldu. Ama borsadan çıkış yaptılar. MKK verilerine göre ABD’li ve Singapur’lu fonların Türkiye pazarında son 4 ayda payları ciddi azaldı. Bu da bize gelen satış dalgasının ana merkezinin buralar olduğunu gösteriyor.

Ağustos’un son haftasında BIST100 % 1.7 artışla tepki koyabildi. Ama Eylül’ün ilk haftasında üstelik ilk gün gayet iyi getiri sağlamasına karşın haftayı % 0.6 kayıpla 9.771’den kapattı.

Geçen hafta önce büyüme verisi geldi. Yıllıkta % 2.5 ama ilk çeyreğe göre sadece % 0.1 büyümüşüz. Enflasyon verisi aylıkta % 2.47 gelince yıllıkta % 52’nin bir tık altına indi. Arz fazlası nedeniyle yollara dökülen tarımsal ürünlerin işaret ettiği gibi gıda fiyatları 4 yıl aradan sonra % 1 de olsa azalmış olduğunu gördük. Ama eğitim ve konut fiyatları halen uçuyor. Orta Vadeli Program Perşembe günü açıklandı. Cuma akşamı da Fitch, Türkiye’nin kredi notunu bir kadem artışla BB-‘ye yükseltti. Bu güzel bir gelişme. Artık 2 B’li notlara geri döndük demektir. Tek B lli notlar geride kalıyor. Hele 55 gün sonra1 Kasım’da S&P BB-‘ye yükseltirse notumuzu, Tamamdır.

ABD’de aybaşlarında istihdam verisi geliyor. Cuma günü gelen veri işsizliğin % 4.2 ye gerilediğini gösterdi. Ancak Ağustos ayında imalat sanayinde 12 alt sektörde PMI daralmayı işaret etti. Petrol fiyatları hem ABD’de artan yavaşlama beklentileri hem de OPEC’in günlük 180 bin varil artırılma planının da etkisiyle geçen hafta çakıldı. OPEC sonra çıkıp 2 ay erteleme kararı aldı da tepki geldi. Çelik fiyatlarında da aşağı gidiş devam etti. Dünya çelik üretiminin yarısını gerçekleştiren Çin, ihracata ağırlık verince fiyatlar göçtü. Çin’in bu yılki ihracatı 100 milyon tona ulaşacak gibi. Üstelik kar da ettikleri yok.

Geçen hata bir haber daha dikkatleri çekti. Türkiye, BRICS'e üye olmak için başvurmuş. 20-24 Ekim'de Rusya'da yapılacak zirveye katılımımız bekleniyormuş.

Borsadaki şirketlerin ikinci çeyrek bilanço açıklamalarında yoğun döneme giriyoruz. Bugüne kadar açıklayandan daha fazlası ay sonuna kadar açıklayacak. O yüzden hisse bazlı hareketler olabilir.

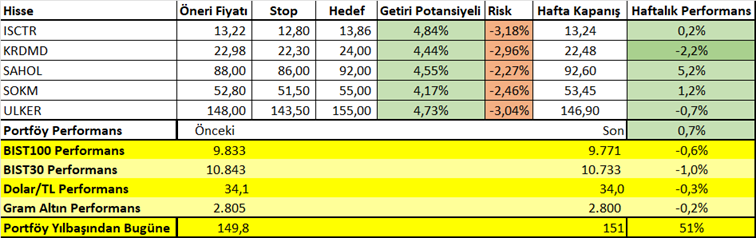

Öneri listemiz geçen hafta iyi performe ederek haftayı % 0.7 artı ile kapattı. Yılbaşından beri getiri toplamı % 51 oldu. BIST100’ün getirisi ise % 28 oldu. Bu tarihe kadar iyi geldik, müsadenizle zirvede bitirelim diyoruz.

İyi haftalar diliyorum.

02 - 06 Ağustos Haftası Getirileri: