NCM Araştırma Yurt Dışı Piyasa Bülteni

Rekorlar ve Riskler: Yatırımcılar İçin Yıl Sonu Rehberi

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- VOW: Volkswagen, İşçi sendikası IG Metall, Almanya genelindeki fabrikalarda işçilerin pazartesi günü uyarı grevine gideceğini duyurdu.

- STLAM: Stellantis; STLAM; Jeep, Fiat ve Puegeot otomobillerinin üreticisi olan şirketin, İcra Kurulu Başkanı Carlos Tavares'in istifa ettiğini ve bu yılın ilk yarısında yeni bir lider bulmayı hedeflediklerini duyurdu.

- TSLA: ABD'li kredi kuruluşu JPMorgan Chase , Cuma günü Tesla'ya karşı açtığı davayı düşürmeyi kabul etti.

- MSFT: Microsoft; FTC, Microsoft’un bulut, yazılım ve yapay zeka alanlarındaki antitröst uygulamalarını inceliyor.

- GOOG: Google; Kanada, Google’ı reklam pazarındaki rekabeti engellediği gerekçesiyle dava etti.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde, Nasdaq endeksinde yükseliş hareketi devam ediyor. Haftalık bazda en düşük 20.971 seviyesi test edildikten sonra kapanışı yüzde 3,3 yukarıdan 21.622 seviyesinden gerçekleştiren endekste güçlü yükseliş trendinin devam ettiğini görüyoruz. Alıcılı seyrin devamında 21.800- 22.000 bant aralığı hedeflenebilir. Satıcıların tekrar baskın hale geldiği alternatif senaryolarda ise 21.300 ilk önemli destek seviyesi olarak izlenecek.

Geçen Hafta En Çok Değer Kazananlar

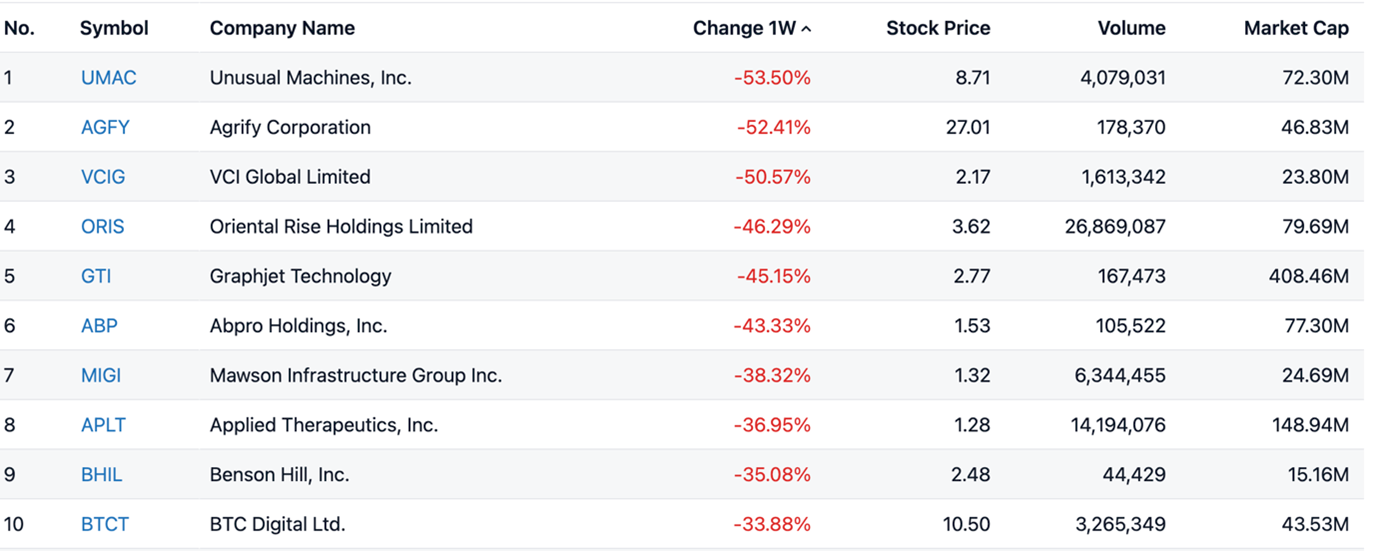

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

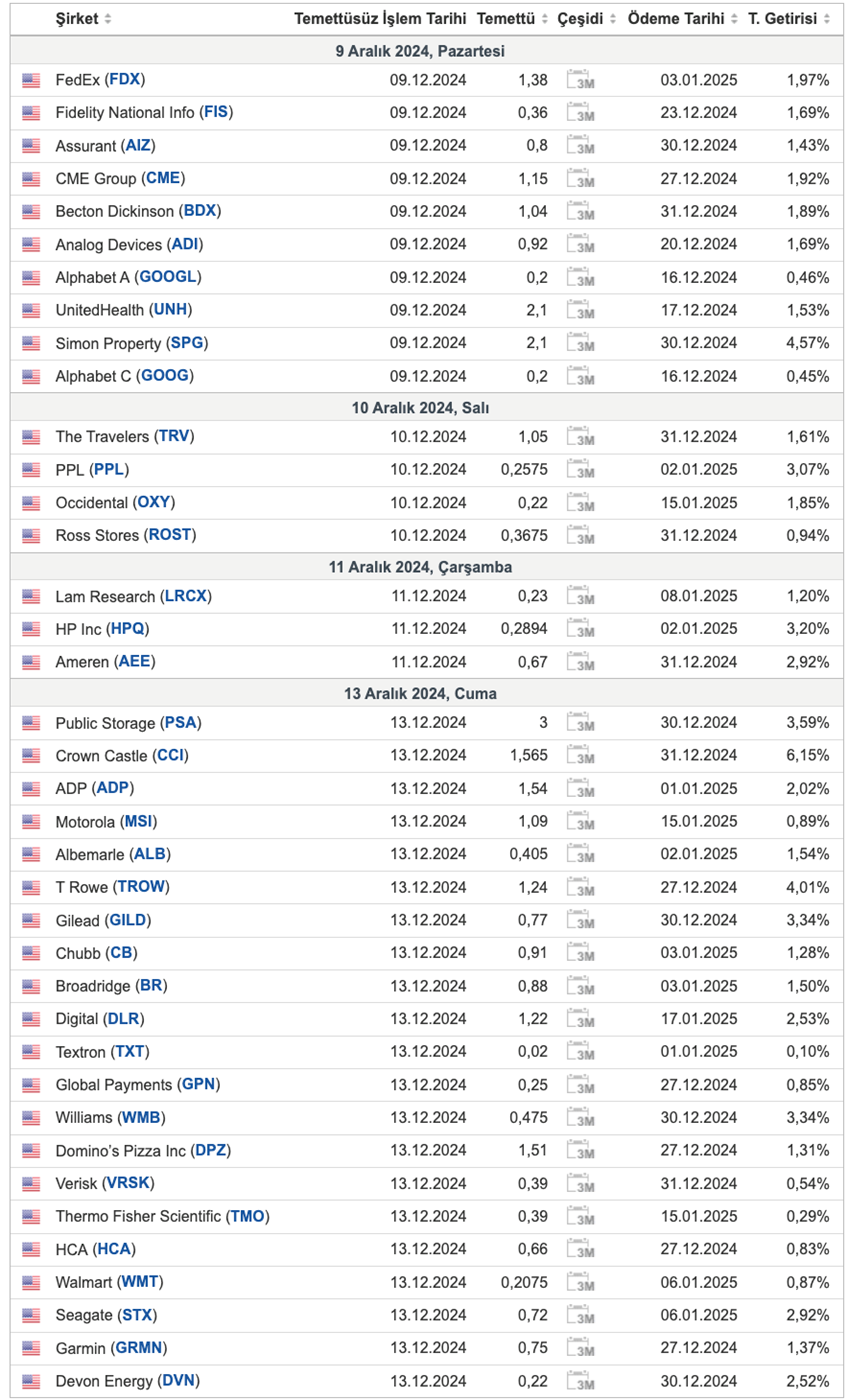

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

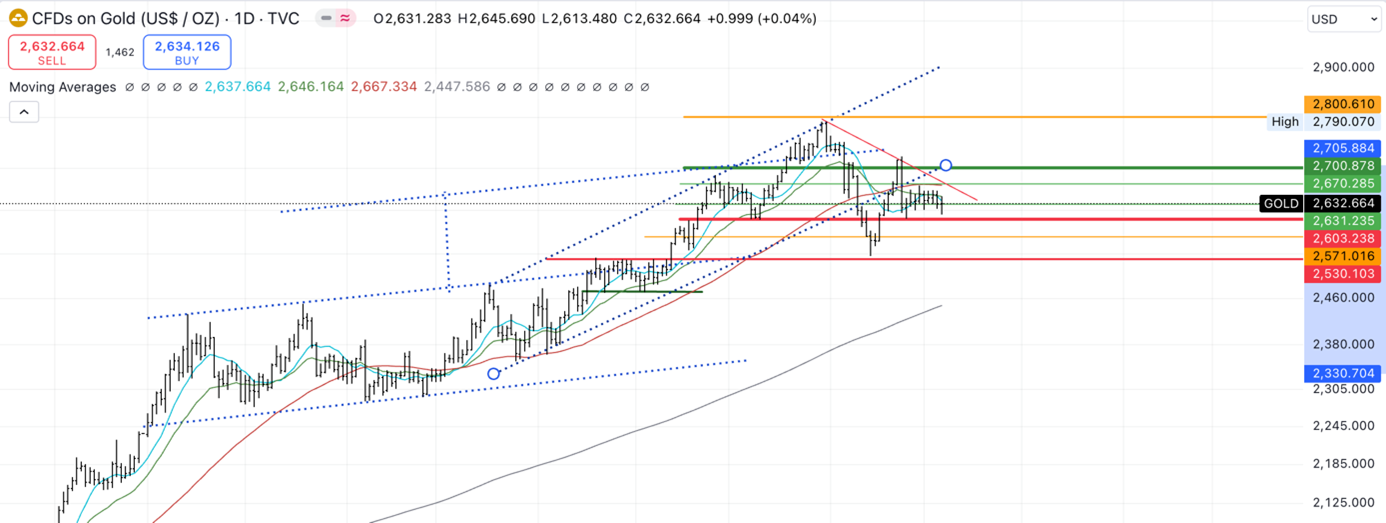

ALTIN

Altın fiyatları, FED’in faiz indirimi için alanı olduğunu öne süren verilerin ardından Cuma günü 2.625 dolar seviyesinde dengelendi. Kasım ayında ABD ekonomisi 237.000 yeni istihdam sağlarken, bu rakam hem yukarı revize edilen Ekim ayı verisi olan 236.000’in hem de piyasa beklentisi olan 200.000’in üzerinde gerçekleşti. Ancak işsizlik oranının %4,2’ye yükselmesi, yatırımcıların FED’in bu ay faiz indirimine gitmesini engellemeyeceği yönündeki beklentilerini güçlendirdi. Şu anda piyasalarda, bu ay 25 baz puanlık bir faiz indirimi ihtimali %87 olarak fiyatlanıyor; bu oran dün %71, bir hafta önce ise %66,5 seviyesindeydi. Öte yandan, Dünya Altın Konseyi, dünyanın önde gelen altın tüketicilerinden Çin’de fiziksel talebin düştüğünü açıkladı. Ayrıca, Kasım ayında küresel altın destekli borsa yatırım fonlarından (ETF) çıkışlar yaşandı ve bu durum, altı ay süren girişlerin ardından geldi. Yeni haftada açıklanacak enflasyon rakamları altındaki yön tayini açısından önemli olacak. Teknik olarak 2700 direnç 2600 destek olarak izlenmeye devam ediliyor.

GÜMÜŞ

Gümüş fiyatları, Cuma günü ons başına 31 doların üzerinde sabit kalarak bir aylık zirvelerine yaklaştı. Bu yükseliş, yatırımcıların ABD Merkez Bankası’nın (Fed) bu ay yeniden faiz indirimi yapacağı beklentisiyle pozisyon almasıyla gerçekleşti. Aralık ayında 25 baz puanlık bir faiz indirimi ihtimali, geçen hafta %66 seviyesindeyken %72’ye yükseldi. Bu beklentiler, Fed Başkanı Jerome Powell’ın güçlü ekonomik büyüme, sağlam işgücü piyasası ve devam eden enflasyonist baskılara dikkat çekerek faiz indirimi konusunda aceleci olmadıklarını belirtmesine rağmen arttı. Ayrıca, Çin’in bu ay gerçekleşecek önemli siyasi toplantılar sırasında yeni teşvik önlemleri açıklayacağına dair spekülasyonlar, dünyanın en büyük metal tüketicisi olan ülkede talebi artırabileceği beklentisini doğurdu. Gümüş, diğer değerli metallerle birlikte, Fransa ve Güney Kore’deki siyasi krizler ile Doğu Avrupa ve Orta Doğu’daki çatışmalar nedeniyle artan güvenli liman talebinden de faydalandı. Teknik olarak 32 seviyesi altında satış baskısının canlı kalacağını düşündüğümüz gümüşte 29.50 seviyesi destek olarak takip edilebilir.

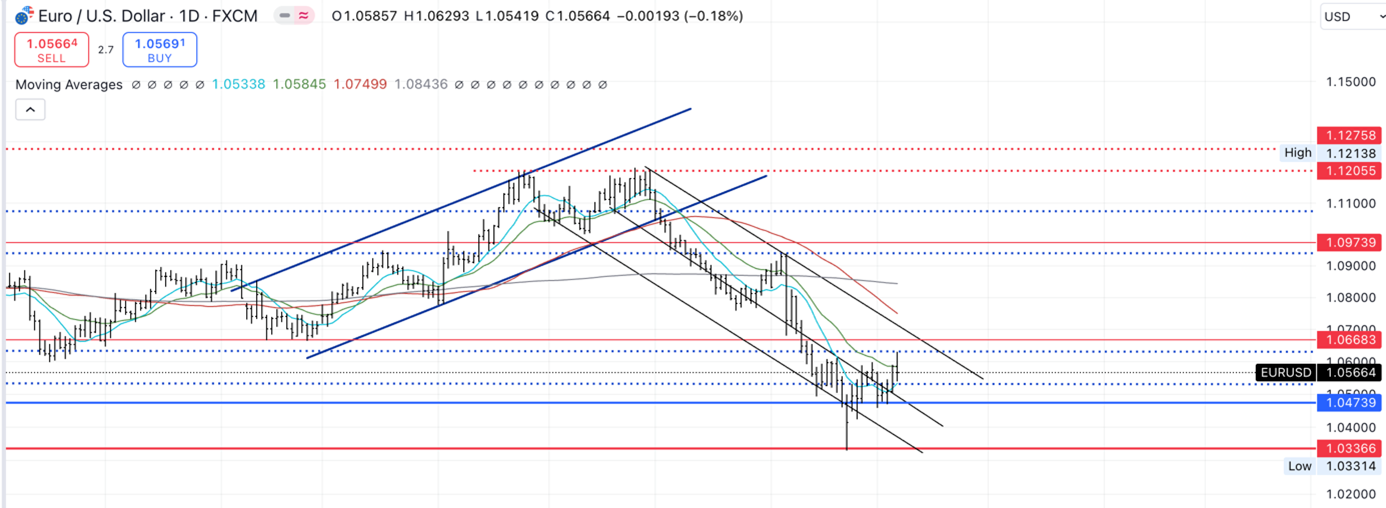

EURUSD

Euro, Fransa’daki siyasi belirsizlikler ve yaklaşan ECB kararları öncesinde 1,06 dolar seviyelerinde yatay bir hafta geçirdi. Fransa Cumhurbaşkanı Macron, 2025 bütçesine parlamentodan onay almak için yeni bir başbakan atayacağını duyurarak piyasalardaki derin istikrarsızlık endişelerini hafifletti. Perşembe günü, Fransa’nın daha kaotik bir senaryodan kaçınmasıyla euro kısa süreli bir yükseliş yaşadı. Öte yandan, Avrupa Merkez Bankası’nın (ECB) enflasyonu kontrol altına almayı ve politika faizini yaklaşık %2 seviyesinde nötr bir düzeye çekmeyi hedefleyerek gelecek hafta faiz oranlarını 25 baz puan düşürmesi bekleniyor. Bu, ECB’nin bu yılki dördüncü faiz indirimi olacak. ECB Başkanı Christine Lagarde, toparlanmayı desteklemek ve riskleri izlemek adına temkinli bir yaklaşımdan yana olduklarını vurguladı. Piyasalar, ECB’nin 2025 ortasına kadar toplamda 125 baz puanlık bir faiz indirimi gerçekleştireceğini öngörürken, ABD Merkez Bankası’nın (Fed) ise daha sınırlı oranlarda indirim yapması bekleniyor. ABD’de ise güçlü istihdam verilerinin ekonomik dirençliliği göstermesiyle, Aralık ayında Fed’den faiz indirimi beklentileri arttı.

Teknik olarak 1.0600 seviyesi altında fiyatlanmaya devam ettikçe paritede satıcılı seyrin süreceğini düşünmeye devam etmekle beraber 1.0400 – 1.0300 aralığının tepki hareketleri için uygun bir destek görevi göreceği düşüncemizi devam ettiriyoruz.

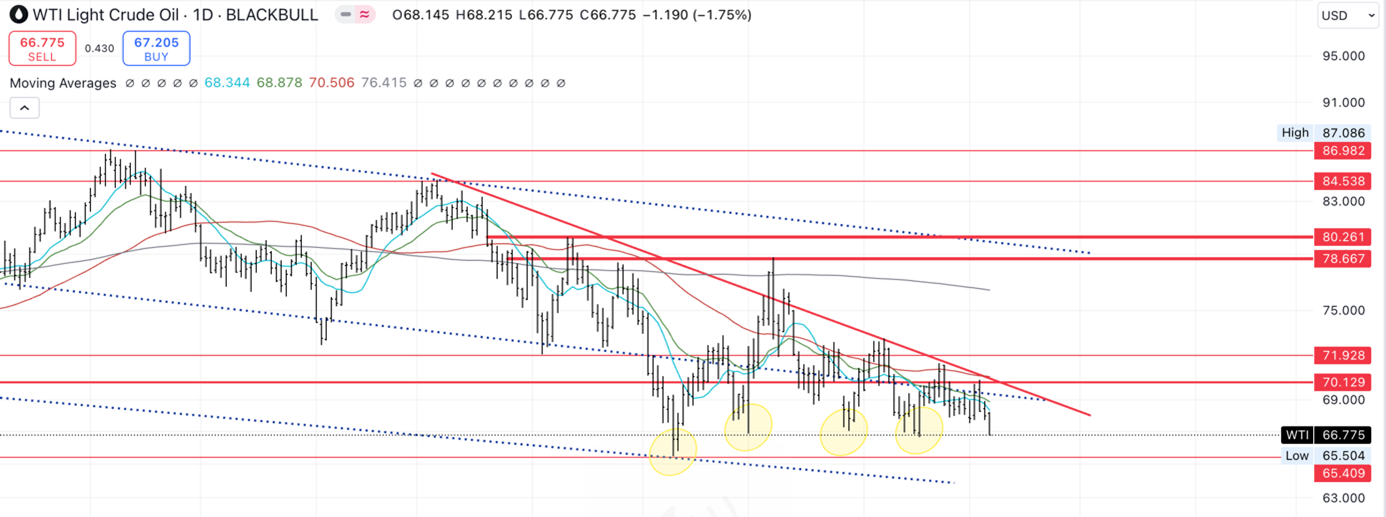

WTI

WTI ham petrol vadeli işlemleri, Cuma günü %1,6 düşüşle varil başına 67,2 dolardan kapanarak haftalık bazda yaklaşık %1 kayıp yaşadı. Bu düşüş, OPEC+’ın üretim kesintilerini 2026 sonuna kadar uzatma ve planlanan üretim artışlarını erteleme kararına rağmen, 2025’te oluşabilecek arz fazlası endişelerinin etkisiyle gerçekleşti. Küresel petrol üretiminin yaklaşık yarısından sorumlu olan OPEC+, mevcut üretim kesintilerini sürdürme ve bu kesintilerin kademeli olarak kaldırılmasını 2025 Nisan’a erteleme kararı aldı. Bu adım, özellikle Çin’deki zayıflayan talep ve OPEC+ dışı arzın artışıyla birlikte, grubun planlarını tekrar ertelemesine yol açtı. Piyasa analistleri, arz fazlası tahminlerini hafifletmiş olsa da, gelecek yıl piyasanın fazla arzla karşılaşmasını bekliyor. HSBC, günlük arz fazlası tahminini 0,5 milyon varilden 0,2 milyon varile düşürürken, Bank of America, petrol talebindeki artışın gelecek yıl günlük 1 milyon varile ulaşacağını öngörmesine rağmen, 2025’te artan arz fazlasının Brent petrol fiyatlarını ortalama 65 dolar seviyesine çekeceğini tahmin ediyor.

Teknik olarak 72 seviyesi altında satıcılı seyrin devam edebileceğini düşünmekle beraber 65,00 – 60,00 dolar seviyesi aralığının tepki yükselişleri için uygun destek bölgesi olduğu kanısındayız.

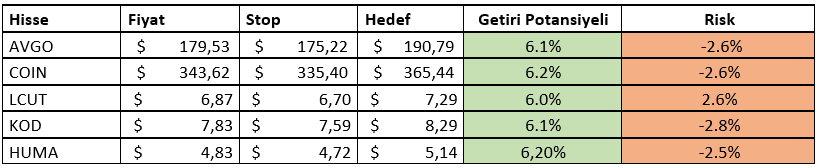

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ