NCM Araştırma Yurt Dışı Piyasa Bülteni

Haftalık Piyasa Özeti: Düzeltme mi, Yeni Bir Düşüşün Habercisi mi?

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde, teknik görünümü SPX'e benzer görünüyor, bu da desteğin 50 günlük SMA'da sabit kaldığı anlamına geliyor. Ancak NDX bunun altına düşmedi, bunun başlıca nedeni teknoloji sektörünün Aralık ayı boyunca para akışının büyük kısmını görmüş olması. Cuma gün ki tepki yükselişin bir noktada biraz sindirilmesi mümkün olsa da, NDX fiyat hareketi önümüzdeki hafta için yükseliş eğiliminde görünüyor. Kısa vadeli teknik görünüm yükseliş eğiliminde olabilir.

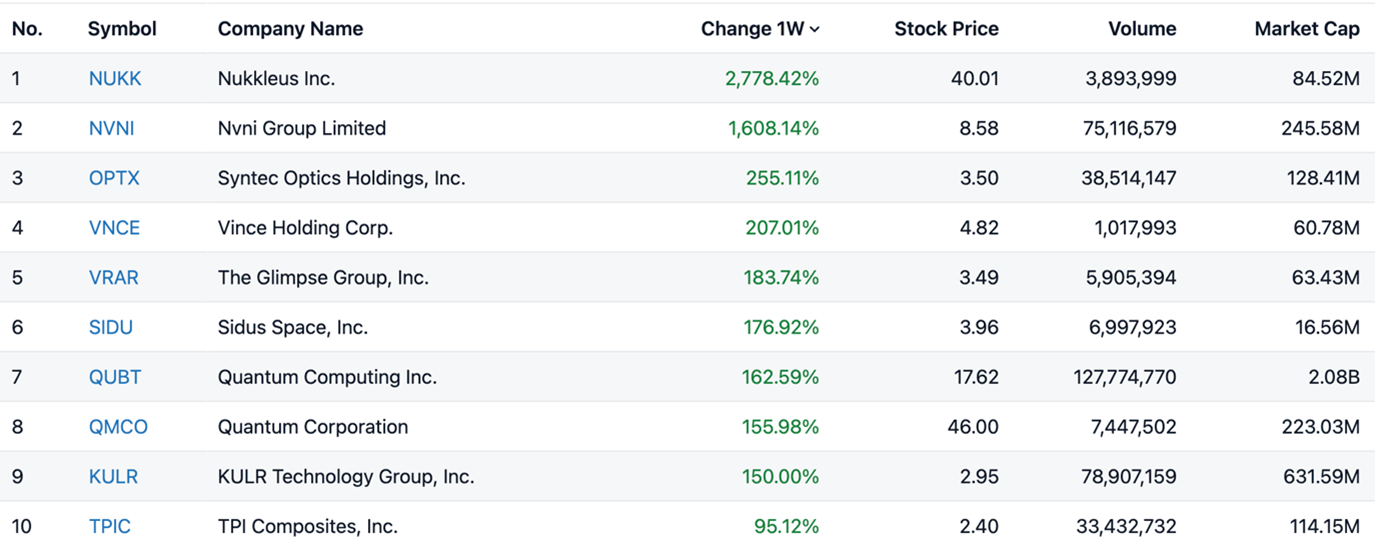

Geçen Hafta En Çok Değer Kazananlar

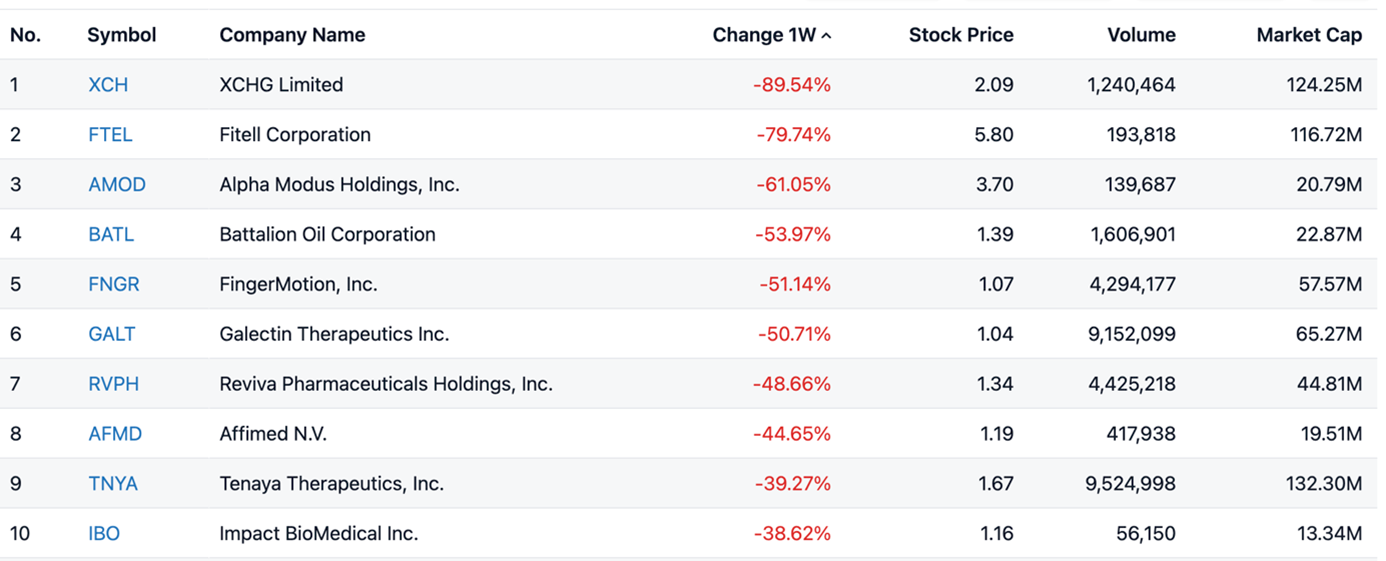

Geçen Hafta En Çok Değer Kaybedenler

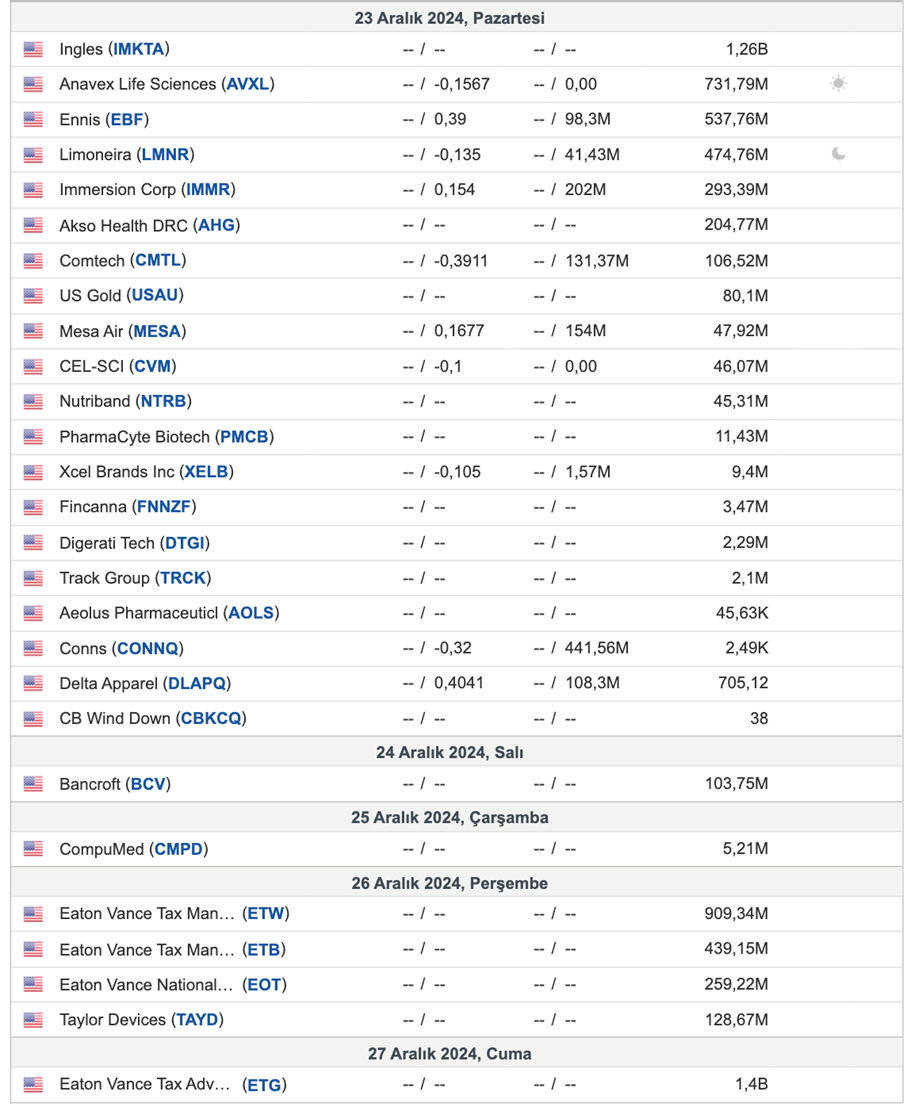

Bu Hafta Açıklanacak Bilançolar

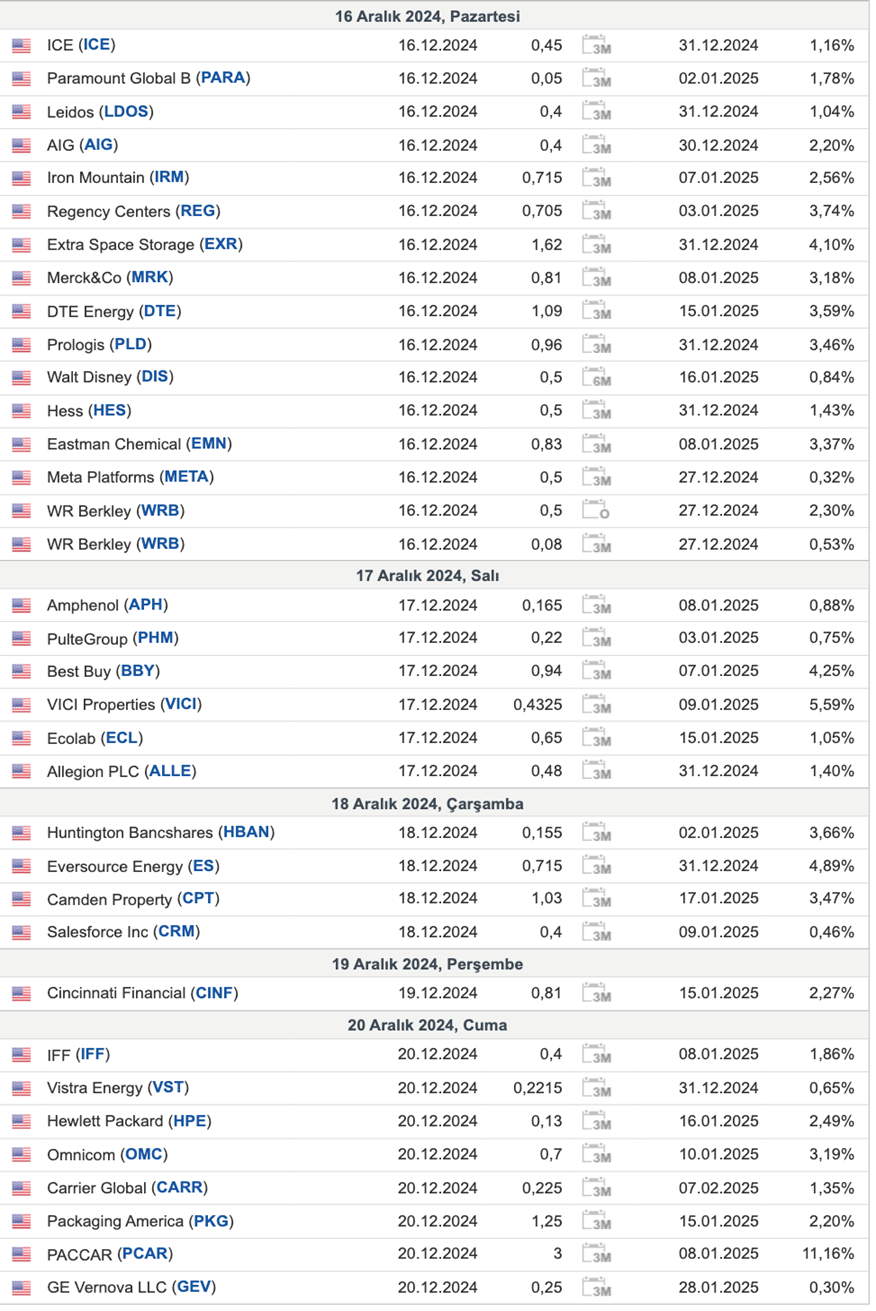

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın tarafında haftalık düşüş eğilimine rağmen Cuma günü tepki alımları dikkat çekiciydi. Çarşamba günü Fed, daha temkinli bir gevşeme yaklaşımı sinyali verdi ve nokta grafik projeksiyonları, gelecek yıl yalnızca iki faiz indirimi öngördü. Bu durum altını baskı altına aldır. Son ABD GSYH verileri de ekonominin dayanıklılığını ortaya koydu ve tüketici harcamaları yukarı yönlü revize edildi, bu da daha yavaş bir gevşeme olasılığını destekledi. Bu görünüm, sınırlı parasal gevşemenin getirisi olmayan varlıklar olan külçe altının cazibesini azaltması nedeniyle altın talebini baskıladı.

Aynı zamanda, altının kısa vadeli görünümü, kilit tüketici Hindistan'da zayıflayan fiziksel talepten kaynaklanan ek zorluklarla karşılaşabilir. Hükümet yetkilileri, Aralık ayında altın ithalatında keskin bir düşüş bekliyor. Yine de metal, bu yıl ABD parasal gevşemesi, güvenli liman talebi ve merkez bankası alımları nedeniyle yaklaşık %25 oranında değer kazandı.

GÜMÜŞ

Aralık ortasında gümüş, ons başına 29 dolar seviyesine gerileyerek üç ayın en düşük seviyesini gördü. Bu düşüş, şahin bir Federal Rezerv ve gümüşün endüstriyel kullanımına yönelik zayıf görünümden kaynaklandı. Federal Rezerv, FOMC'nin yüksek temel enflasyon ve genişlemeci mali politika ile yaklaşan Trump başkanlık yönetiminin tarifelerinden kaynaklanan enflasyon risklerini dikkate aldığını göstererek gelecek yıl için daha az faiz indirimi projeksiyonu yaptı. Bu durum, gümüşün endüstriyel bir girdi olarak talebine yönelik endişeleri artırdı ve metalin dördüncü çeyrekte altının gerisinde kalmasına neden oldu.

Çin'in güneş paneli endüstrisindeki kapasite fazlası, fotovoltaik şirketlerini arzı düzenleyebilecek bir hükümet öz-disiplin programına katılmaya yönlendirdi ve bu da gümüş talebine yönelik görünümü sınırladı. Ayrıca, Çin'in daha gevşek para politikası duruşuna uygun olarak yuanın devalüasyon tehdidinden kaynaklanan baskılar da gözlemlendi ve bu durum dünyanın en büyük ihracatçısından gelen gümüş fiyatlarının düşmesine yol açtı.

Teknik olarak 32 seviyesi altında satış baskısının canlı kalacağını düşündüğümüz gümüşte 29.50 seviyesi destek olarak takip edilebilir.

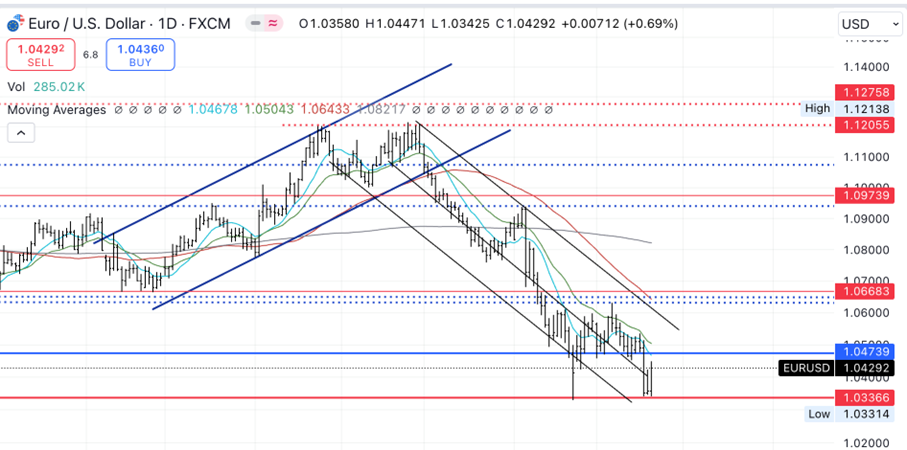

EURUSD

Euro, 1,04 dolar seviyesine gerileyerek Kasım 2022'den bu yana en düşük seviyesine yaklaştı. Bu düşüş, Fed'in 2025 için şahin bir görünüm sunmasının ardından doların genel olarak güçlenmesinden kaynaklandı. Fed, beklendiği gibi politika faizini 25 baz puan düşürdü, ancak 2025 için yalnızca 50 baz puanlık bir faiz indirimi sinyali verdi. Bu rakam, Eylül ayında öngörülenin yarısı kadardı.

Bu arada, Avrupa Merkez Bankası (ECB) bu yıl politika faizini dört kez indirdi ve daha fazla gevşeme konusunda temkinli bir duruş sergiledi. Ancak birçok analist, zayıf Euro Bölgesi ekonomisini desteklemek için ECB'nin politika gevşetme hızını artırması gerekebileceğine inanıyor. Flash PMI verileri, özel sektör faaliyetlerinde bir başka, ancak daha yavaş bir daralmaya işaret etti; Almanya ve Fransa ise kötü performans göstermeye devam etti. Ayrıca, yıllık enflasyon oranı, ilk tahmin olan %2,3'ten daha az bir artışla %2,2'ye yükseldi.

Euro üzerindeki baskıyı artıran bir diğer faktör ise siyasi belirsizlik oldu. Almanya'da Şansölye, beklenildiği gibi Parlamento'da bir güvenoyu kaybetti. Fransa'da ise yeni hükümet, 2025 bütçesinin onaylanması da dahil olmak üzere büyük zorluklarla karşı karşıya.

Teknik olarak 1.0600 seviyesi altında fiyatlanmaya devam ettikçe paritede satıcılı seyrin süreceğini düşünmeye devam etmekle beraber 1.0400 – 1.0300 aralığının tepki hareketleri için uygun bir destek görevi göreceği düşüncemizi devam ettiriyoruz.

WTI

WTI ham petrol vadeli işlemleri, Cuma günü %0,3 artışla varil başına 69,25 dolardan kapandı. Bu durum, önceki kayıpların bir kısmını telafi ederken, haftalık bazda %1,7’lik bir düşüşe işaret etti. Toparlanma, Federal Rezerv’in faiz indiriminin iki gün sonrasında gelen ve enflasyonun yavaşladığını gösteren verilerin etkisiyle ABD dolarının iki yılın zirvesinden geri çekilmesiyle gerçekleşti.

Çin’in enerji görünümü de piyasa belirsizliğine katkıda bulundu. Sinopec, ham petrol ithalatının 2025 yılında, petrol tüketiminin ise 2027 yılında zirve yapabileceğini öngördü. Bu tahminler, küresel petrol göstergelerindeki haftalık kayıpları destekledi. OPEC+, üst üste beşinci kez 2024 talep büyümesi tahminini düşürdü ve arz disiplinine olan ihtiyacı vurguladı.

Jeopolitik gerilimler, G7’nin Rus petrol fiyat tavanlarına yönelik daha sıkı önlemler üzerinde çalışmasıyla arttı. Ek olarak, seçilmiş Başkan Trump, ABD'nin petrol ve gaz ticaret dengesizliklerini ele almaması durumunda AB'ye tarifeler uygulama olasılığını gündeme getirdi.

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ