NCM Araştırma Yurt Dışı Piyasa Bülteni

Haftalık Piyasa Özeti: Hisse Senetlerinden Yıl Sonu Mesajı: Temkinli İyimserlik

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- (AAPL) Apple hisseleri piyasa genelinde karmaşık bir performansla haftayı karşıladı.

- (TYO:5401) Nippon Steel, U.S. Steel'i satın alımını Biden'ın karşıtlıkları nedeniyle 2025'in ilk çeyreğine erteledi.

- (BNTX) BioNTech, COVID-19 aşısı telif hakkı anlaşmazlıklarını çözmek için NIH'ye 791,5 milyon dolar ve Penn'e 467 milyon dolar ödeme yapacak.

- (UNH, AMED) UnitedHealth ve Amedisys'in birleşmesi antitröst endişeleri nedeniyle 2025'in sonlarına ertelendi.

- (NVO) Novo Nordisk, geçtiğimiz haftaki sert düşüş sonrası %2 toparlanma gösterdi.

- (META, GOOGL) İran, WhatsApp ve Play Store yasaklarını kaldırarak yabancı platformlara erişimi artırmayı hedefliyor.

- (SHE:002594) BYD, yıl sonu indirimlerini %11,5'e kadar artırarak rekabetçi bir fiyat politikası izliyor.

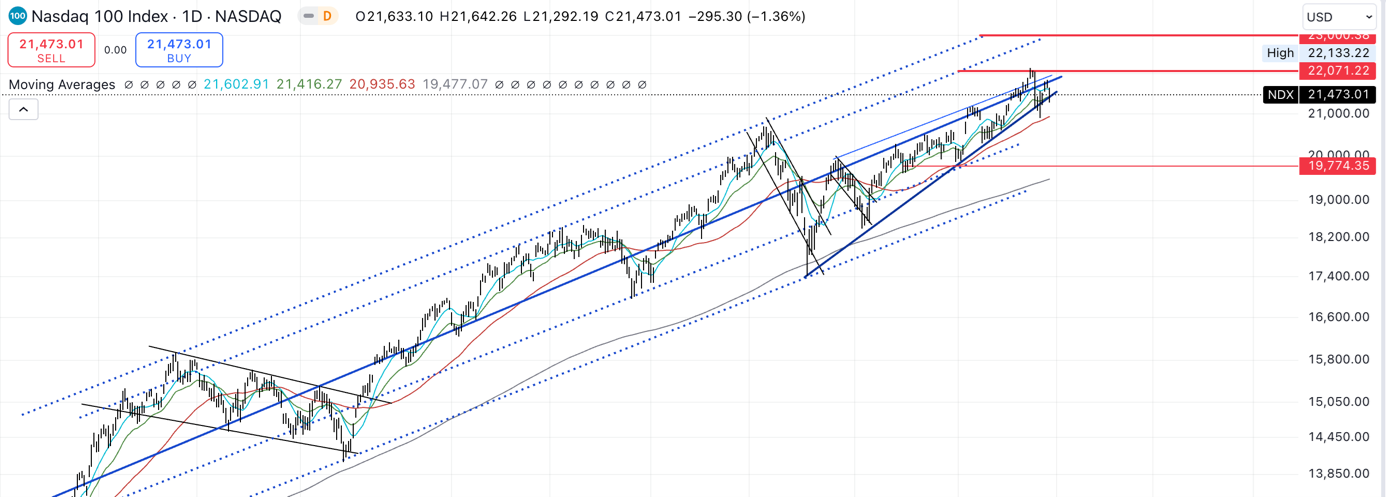

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde; Cuma günü büyük teknoloji şirketleri öncülüğünde satışlar hakimdi. Yine de haftayı yüzde 0,86’lık yükselişle 21,473 seviyesinden kapayan endekste pozitif görünümün korunduğu söylenebilir. Orta vadede 20,650 seviyesi korunduğu sürece yukarı yönlü eğilimin devam etmesini beklediğimiz endekste kısa vadede 21.100 seviyesi üzerinde kapanışların gelmesi yükseliş hareketinin devamlılığı için önem arz ediyor. Bu seviyenin altında kapanışlar endeksteki satış baskını arttırarak 21 bin altı fiyatlar görmemize sebep olabilir.

Geçen Hafta En Çok Değer Kazananlar

Geçen Hafta En Çok Değer Kaybedenler

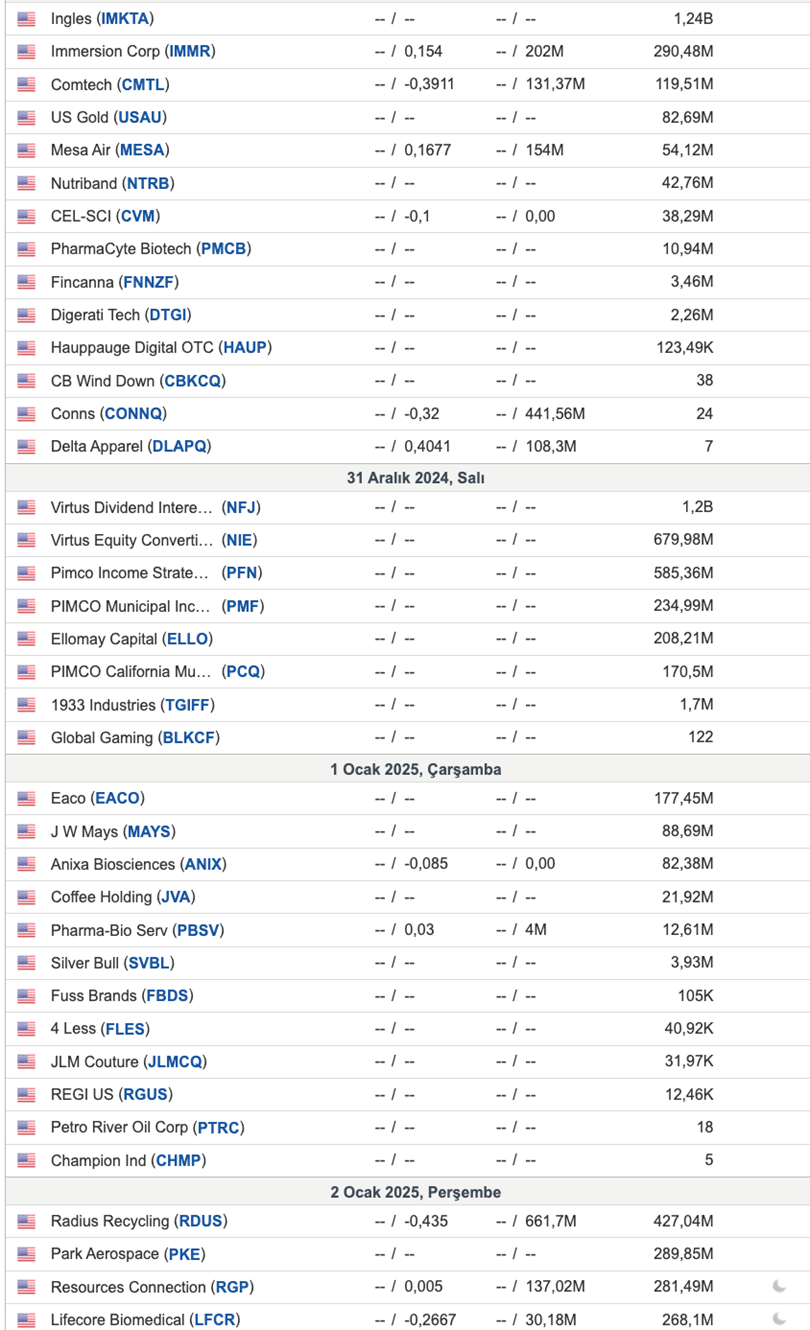

Bu Hafta Açıklanacak Bilançolar

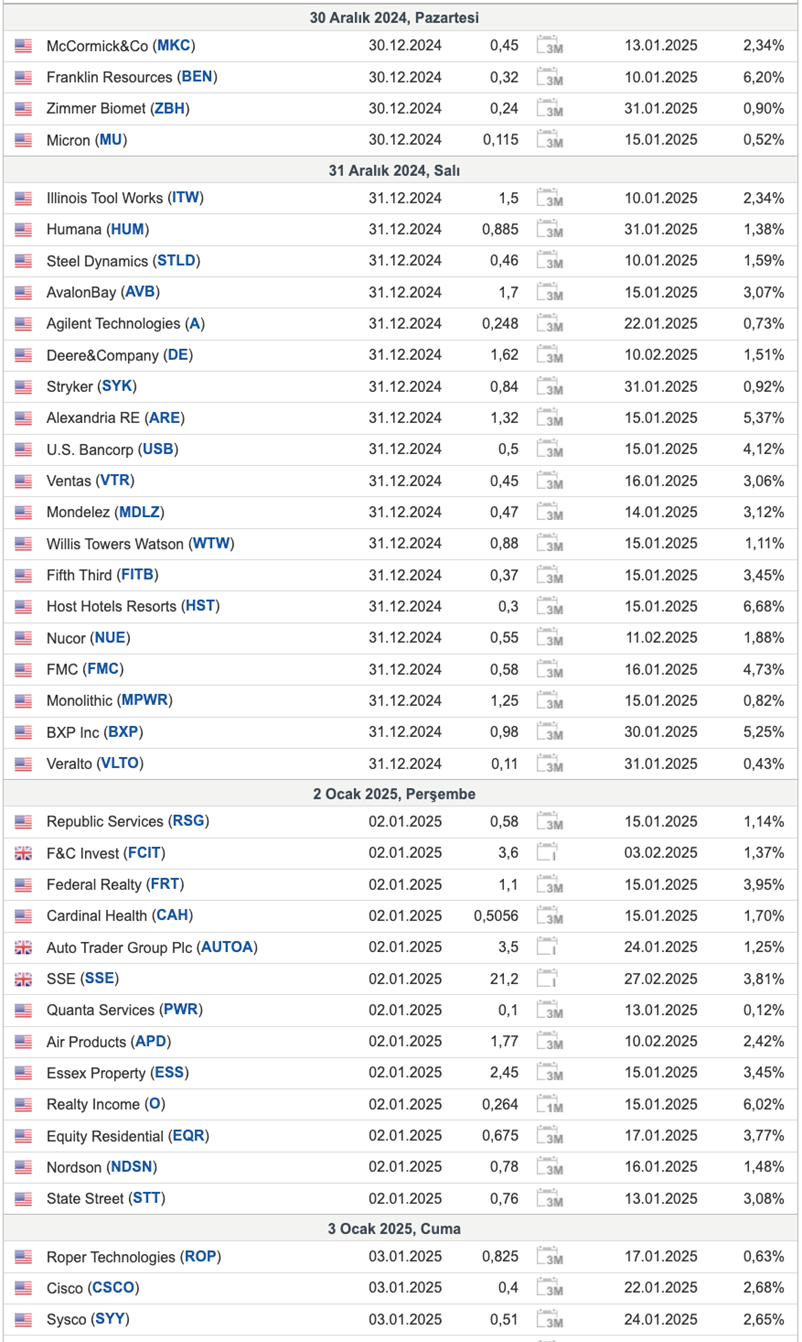

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

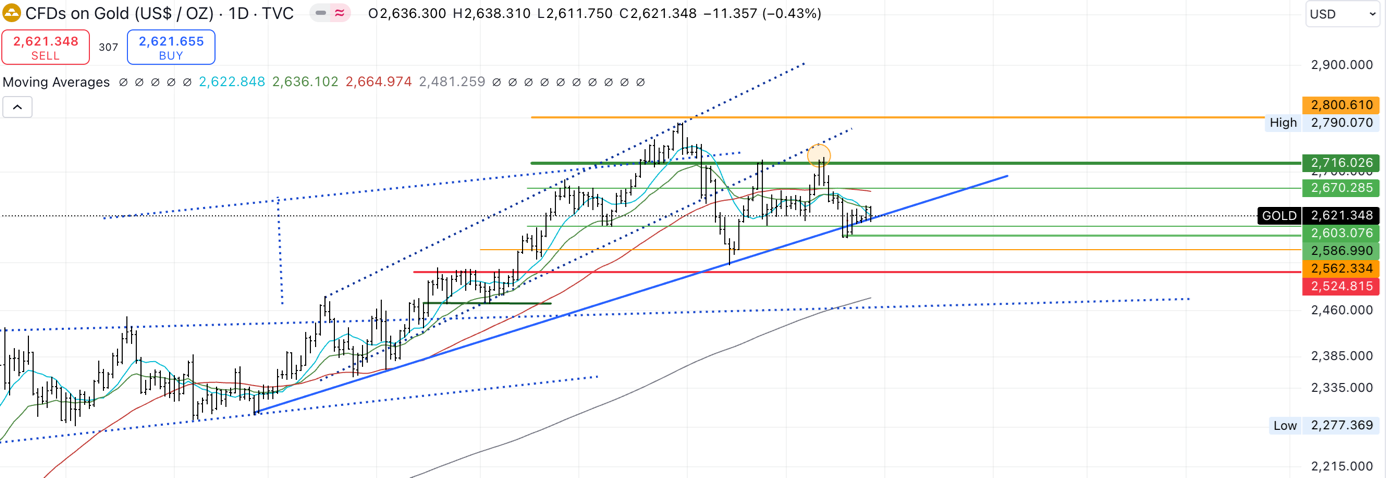

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, tatil dönemi nedeniyle düşük işlem hacmiyle Cuma günü ons başına 2.620 doların altına geriledi. Yatırımcılar, Trump yönetimi altında ABD ekonomisine yönelik sinyalleri ve Fed’in para politikası görünümünü beklemeye devam ediyor. Son PCE enflasyon verileri, Fed’in faiz indirimlerinde sınırlı kalacağı beklentisini zorlayarak daha fazla indirimin mümkün olabileceğini işaret etti. Bu durum, getirisi olmayan altına olan talebi destekledi. Öte yandan, Rusya-Ukrayna savaşı ve Orta Doğu’daki gerilimler gibi jeopolitik riskler, altının güvenli liman özelliğini güçlendirdi. Altın, merkez bankası alımları, jeopolitik belirsizlikler ve para politikalarındaki gevşeme ile 2010’dan bu yana en iyi performansı olan %27’lik yıllık kazancını kaydetmeye hazırlanıyor.

GÜMÜŞ

Gümüş, 19 Aralık’ta gördüğü üç aylık dip seviyesi olan 29 dolardan toparlanarak ons başına 29,3 doların üzerine çıktı. Kasım ayı çekirdek PCE verilerinin beklenenden düşük gelmesi, FOMC üyelerinin şahin projeksiyonlarıyla oluşan yüksek faiz endişelerini hafifletti, tahvil getirilerini düşürdü ve değerli metalleri destekledi. Ancak gümüşün endüstriyel kullanımındaki belirsizlik, altına kıyasla daha düşük performans sergilemesine neden oldu. Çin’in güneş paneli sektöründeki aşırı kapasite, şirketleri arzı düzenlemeyi hedefleyen bir programı kabul etmeye yöneltti ve gümüş talebi üzerinde baskı yarattı. Ayrıca, Çin’in gevşek para politikasıyla uyumlu olarak yuanın değer kaybı tehdidi, dünyanın en büyük ihracatçısından gelen fiyat tekliflerini düşürdü.

Teknik olarak 32 seviyesi altında satış baskısının canlı kalacağını düşündüğümüz gümüşte 27.50 seviyesi destek olarak takip edilebilir.

EURUSD

Euro, Kasım sonundaki iki yılın en düşük seviyesine yaklaşarak dolar karşısında 1,04’ün altına geriledi ve 2024’te yaklaşık %6 değer kaybetti. Bu düşüş, merkez bankası politikalarındaki beklenti farklılıklarından kaynaklandı. Avrupa Merkez Bankası (ECB) Başkanı Christine Lagarde, Financial Times’a verdiği röportajda Euro Bölgesi’nin orta vadeli enflasyon hedefine “çok yakın” olduğunu belirtti. Aralık ayında ECB, faiz oranlarını dördüncü kez indirerek %3’e çekti ancak temkinli bir duruş sergiledi. Lagarde, manşet enflasyonun %2,2’ye gerilemesine rağmen hizmet enflasyonunun %3,9 ile yüksek seyrettiğini vurgulayarak zorlukların sürdüğünü ifade etti. Buna karşılık, ABD Merkez Bankası (Fed) 2025 için faiz indirim tahminini dörtten ikiye düşürdü, bu da doları destekledi. Ayrıca, Başkan seçilen Donald Trump’ın politikalarıyla ilgili belirsizlikler de piyasalarda temkinli bir tutum oluşturuyor.

Teknik olarak 1.0600 seviyesi altında fiyatlanmaya devam ettikçe paritede satıcılı seyrin süreceğini düşünmeye devam etmekle beraber 1.0400 – 1.0300 aralığının tepki hareketleri için uygun bir destek görevi göreceği düşüncemizi devam ettiriyoruz.

WTI

WTI petrol vadeli işlemleri, ABD ham petrol stoklarındaki düşüş ve Çin talebine yönelik belirsizliklerle Cuma günü varil başına 69,8 dolara yükseldi. EIA verilerine göre, 20 Aralık’ta sona eren haftada stoklar 4,3 milyon varil azalarak beklentilerin üzerinde bir düşüş kaydetti. Buna rağmen, WTI haftalık %0,9 kazançla yılı %1 kayıpla kapatmaya hazırlanıyor. Çin’den gelen olumsuz ekonomik sinyaller, dünyanın en büyük ham petrol ithalatçısından gelen talebin yavaşlayabileceği beklentisini güçlendirdi. Öte yandan, Kanada, ABD ve Brezilya’dan artan arz, OPEC+ üyelerinin üretim kesintilerini dengeleyebilir. ABD’nin yeni Başkanı Trump’ın yerli üretimi desteklerken İran enerji ihracatına yaptırımları sıkılaştırma olasılığı ise belirsizliği artırıyor.

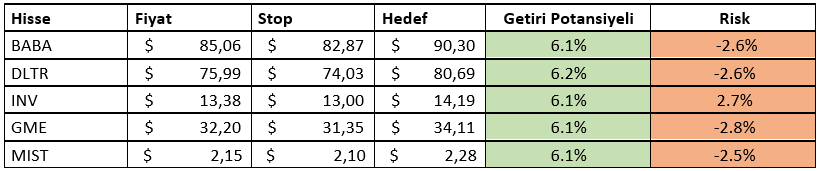

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ