NCM Araştırma Yurt Dışı Piyasa Bülteni

Haftalık Piyasa Özeti: Tahvil Getirileri ve Boğa Mücadelesi: 2025’e İlk Bakış

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- NASDAQ:TSLA Tesla, 2024'te yıllık teslimatlarında ilk kez %1 düşüş yaşadı, ancak Çin'deki satışları %8,8 arttı.

- NYSE:BA Boeing, üretim kalitesini artırmak için denetimleri sıkılaştırıyor ve FAA gözetimi genişliyor.

- NYSE:CVNA Hindenburg, Carvana'yı finansal manipülasyon ve riskli kredi uygulamalarıyla suçladı.

- NASDAQ:AAPL Apple, Siri'nin gizli konuşma kaydı iddiaları için 95 milyon dolar tazminat ödeyecek.

- NASDAQ:META Meta, Joel Kaplan'ı küresel ilişkiler başkanı olarak atadı.

- NASDAQ:AMZN Amazon Prime Video'nun futbol izleyicisi 2024'te %13 artarak rekor kırdı.

- NYSE:STLA Stellantis, İtalya'daki araç üretiminde %37'lik düşüşle 68 yılın en düşük seviyesini gördü.

- NYSE:C / NYSE:BAC / NYSE:WFC / NYSE:GS / NYSE:MS Morgan Stanley, fosil yakıt baskısı nedeniyle Net-Zero Bankacılık İttifakı'ndan çekildi.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100 Endeksinde; Nasdaq 100 endeksinde de Cuma günü büyük teknoloji şirketleri öncülüğünde satışlar hakimdi. Yine de haftayı yüzde 0,86’lık yükselişle 21,473 seviyesinden kapayan endekste pozitif görünümün korunduğu söylenebilir. Orta vadede 20,650 seviyesi korunduğu sürece yukarı yönlü eğilimin devam etmesini beklediğimiz endekste kısa vadede 21.100 seviyesi üzerinde kapanışların gelmesi yükseliş hareketinin devamlılığı için önem arz ediyor. Bu seviyenin altında kapanışlar endeksteki satış baskını arttırarak 21 bin altı fiyatlar görmemize sebep olabilir.

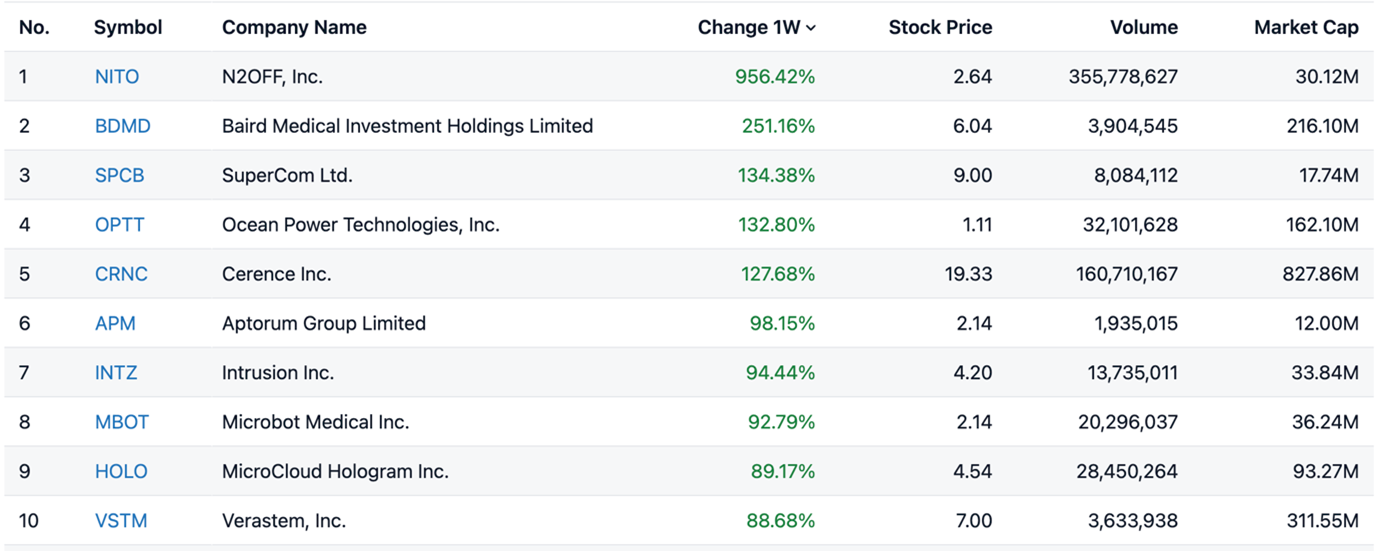

Geçen Hafta En Çok Değer Kazananlar

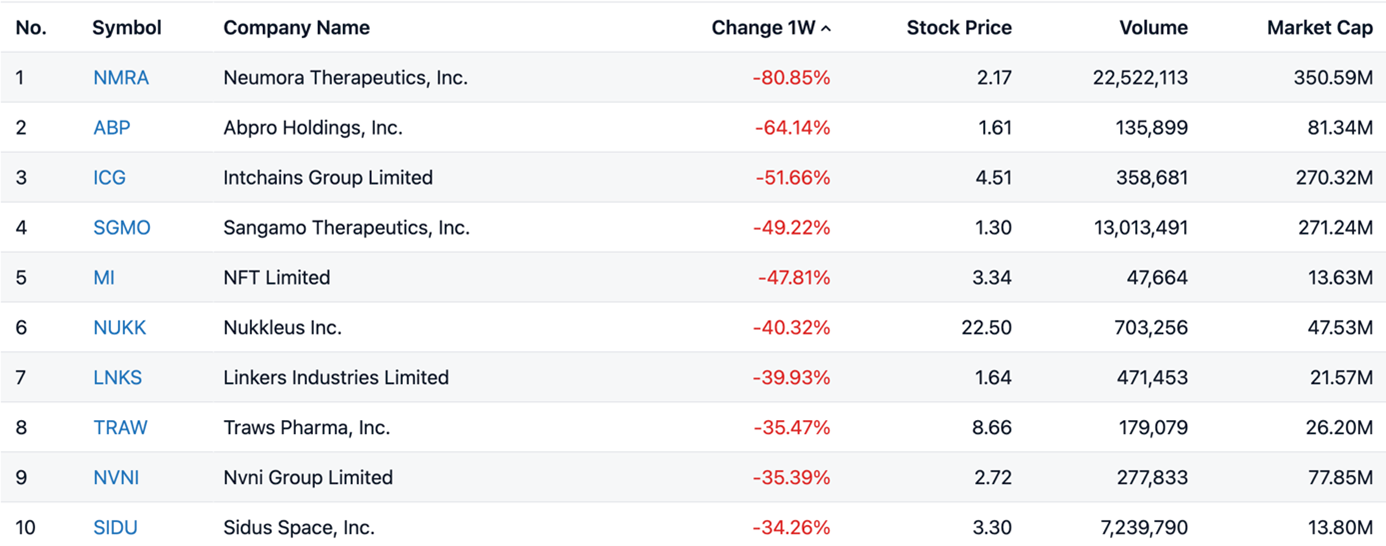

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

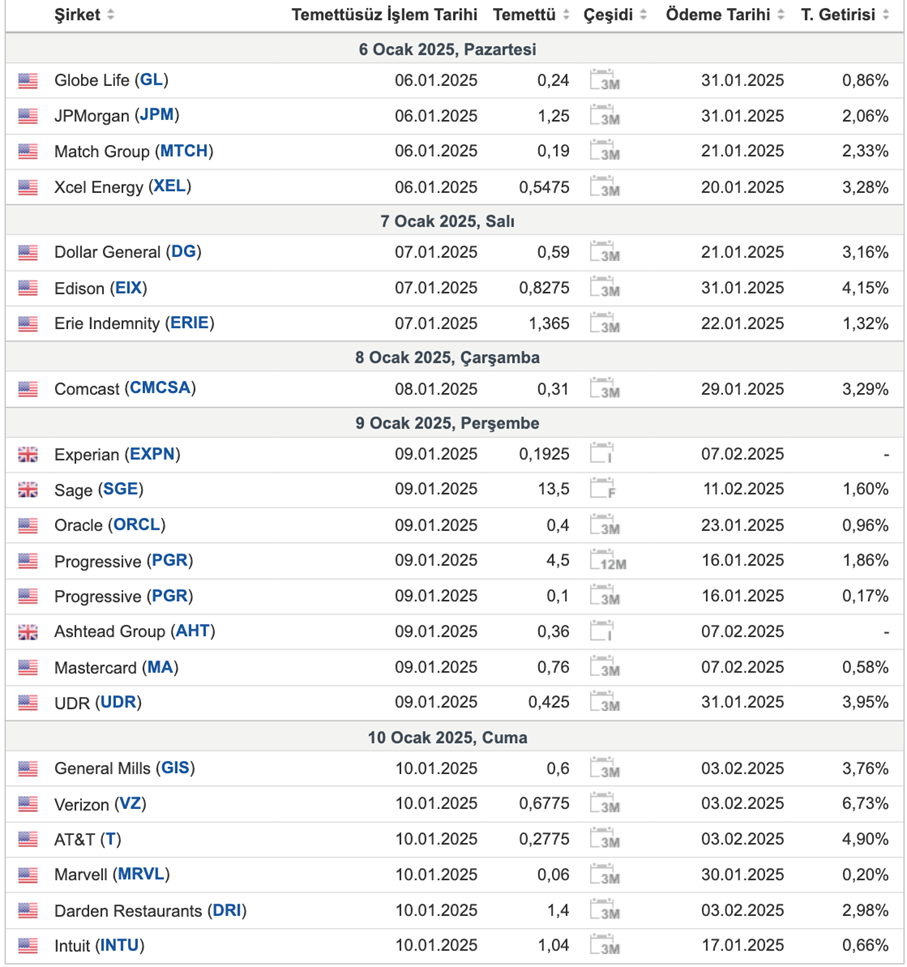

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

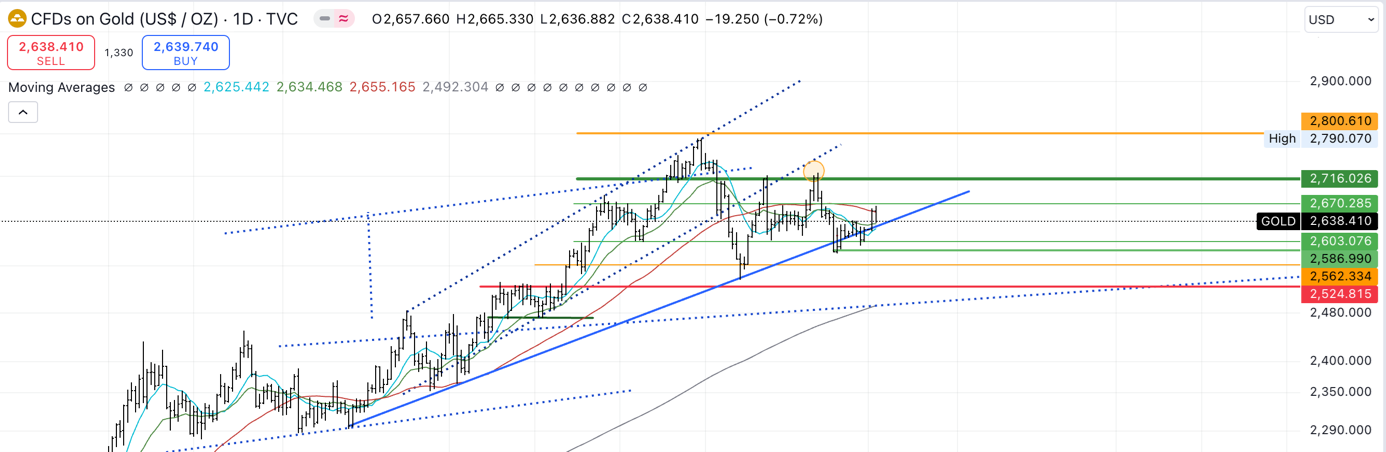

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, önceki kazançlarını silerek Cuma günü ons başına 2.640 dolar seviyesine geriledi ve haftalık kazançlarını sınırladı. Piyasalarda, Fed'in şahin beklentileri etkili oldu. ISM verilerine göre, Aralık ayında imalat siparişleri ve üretimi artış göstererek sektörde toparlanma sinyalleri verdi. Ancak, yeni yönetimin uygulayabileceği tarifeler, enflasyonist riskleri artırarak Fed'in faiz indirim döngüsünü sınırlayabilir. Piyasa beklentileri, yıl boyunca Fed'den bir veya iki faiz indirimi arasında bölünmüş durumda. Bununla birlikte, diğer ülkelerdeki gevşek para politikaları ve merkez bankalarının altın alımları, altın fiyatlarını desteklemeye devam ediyor. Çin Merkez Bankası (PBoC), ters repo faizini bu yıl düşüreceğini sinyallerken, altın alımlarını artırdığını duyurdu.

GÜMÜŞ

Gümüş fiyatları, altına paralel olarak Cuma günü ons başına 29,7 doların üzerine çıkarak dört ayın dip seviyelerinden toparlandı. Devam eden jeopolitik ve ekonomik belirsizlikler, değerli metallere olan güvenli liman talebini artırdı. ABD Başkanı Joe Biden’ın, İran’ın nükleer bomba geliştirme yönünde ilerleme kaydetmesi durumunda uygulanacak planlar hakkında bilgilendirildiği bildirildi. Trump yönetiminin göreve başlaması öncesindeki politika belirsizlikleri de güvenli varlıklara yönelimi destekledi. Çin'de ise Pekin’in daha proaktif makroekonomik politikalar ve düşük faiz oranları taahhütleri piyasa hissiyatını dengeledi. Ancak, Caixin/S&P Global İmalat PMI verisinin Aralık ayında 50,5’e gerilemesi beklenenden zayıf gelen imalat verileri nedeniyle talep endişelerini artırdı.

EURUSD

Euro, Kasım 2022'den bu yana en düşük seviye olan 1,029 dolara geriledi. Avrupa'nın ekonomik görünümüne ilişkin endişeler ve Donald Trump'ın Beyaz Saray'a dönüşüyle ABD ekonomisine yönelik iyimserlik, bu düşüşte etkili oldu. Almanya ve Fransa'daki yapısal sorunlar ve Trump'ın olası ticaret tarifeleri, Avrupa'nın büyüme beklentilerini baskılıyor. Avrupa Merkez Bankası'nın güvercin tutumu euroyu zayıflatırken, Fed'in Trump’ın politikalarının yaratabileceği enflasyonist riskler nedeniyle faiz indirimlerinde daha temkinli davranması doları destekliyor.

Teknik olarak 1.0500 seviyesi altında fiyatlanmaya devam ettikçe paritede satıcılı seyrin süreceğini düşünmeye devam etmekle beraber 1.0300 – 1.0100 aralığının tepki hareketleri için uygun bir destek görevi göreceği düşüncemizi devam ettiriyoruz.

WTI

WTI petrol vadeli işlemleri, Cuma günü %1,1 artışla varil başına 73,4 dolara yükselerek iki ayın en yüksek seviyesine ulaştı ve haftalık %5'lik kazanç sağladı. Avrupa ve ABD'deki soğuk hava koşulları ile Çin'in ekonomik teşvik beklentileri bu yükselişi destekledi. Çin’in zayıf talep endişeleri, büyümeyi destekleyecek yeni politika adımları beklentisini artırdı. ABD'de ham petrol stokları 1,2 milyon varil azalarak 415,6 milyon varile gerilerken, rafinerilerin üretimi artırmasıyla benzin ve distilat stokları yükseldi. Ayrıca, soğuk hava tahminlerinin ısınma yağı talebini artırması da fiyatları destekledi.

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ