NCM Araştırma Yurt Dışı Piyasa Bülteni

Haftalık Piyasa Değerlendirmesi: AI Şoku, Mega Hisse Bilançoları, Gümrük Vergileri..

Yorucu bir haftaydı.. Haftaya volatilite artışı ve hafif bir düşüş beklentisiyle girmiştik, ki tam da böyle oldu. Pazartesi günü Çin merkezli DeepSeek'in yapay zeka sohbet robotunun, OpenAI'nin ChatGPT'sine kıyasla çok daha düşük maliyetle benzer performans sunduğu haberi, AI sektöründe şok etkisi yarattı. Bu haber, AI’ye dayalı şirketlerin yatırım gereksinimlerinin abartıldığı ve sektörün büyüme tahminlerinin gözden geçirilmesi gerektiği endişesini doğurdu. Nvidia gibi devler sert satışlarla karşılaşırken, yatırımcılar daha sonra bu gelişmeyi AI’nin daha geniş ve hızlı benimsenmesine yol açabilecek olumlu bir gelişme olarak değerlendirdi. Ancak haftanın sonunda Nvidia hisseleri hâlâ %16 kayıptaydı.

Öte yandan, Microsoft, Meta, Tesla ve Apple gibi büyük teknoloji devleri çeyreklik bilançolarını açıkladı. Microsoft ve Meta, yapay zeka yatırımlarını agresif şekilde artırmaya devam edeceklerini duyurdu. Microsoft’un Azure büyümesi beklentileri karşılamasa da Meta, güçlü bilançosu sonrası rekor seviyeye ulaştı. Tesla ise beklentilerin altında bir çeyrek geçirmesine rağmen, Elon Musk’ın uygun fiyatlı yeni EV modelleri ve Haziran ayında test edileceği söylenen otonom taksi projesi hisseleri yukarı taşıdı. Apple ise iPhone satışlarında düşüş yaşasa da güçlü bir beklenti sunarak yatırımcıları memnun etti. Bu sonuçlar, piyasanın teknoloji sektörüne ve AI’nin uzun vadeli potansiyeline hâlâ büyük bir güven duyduğunu gösteriyor.

Tahvil getirileri ve enflasyon da piyasalarda belirleyici olmaya devam ediyor. ABD 10 yıllık tahvil faizi, ocak ayında gördüğü zirve seviyelerden geri çekildi ve bu hisse senetleri için olumlu bir sinyal oldu. Fed’in faiz indirimi konusunda acele etmeyeceği açık, ancak piyasalar için asıl kritik nokta tahvil getirilerinin 4,80% seviyesinin altında kalıp kalmayacağı olacak. Önümüzdeki hafta ABD istihdam verisi (tarım dışı istihdam) açıklanacak. Geçen ay beklentilerin çok üzerinde gelen istihdam verisi, tahvil faizlerini yükseltip borsayı aşağı çekmişti. Bu ay da benzer bir sürpriz olursa, piyasalar dalgalanabilir.

Son olarak, teknik göstergelere baktığımızda S&P 500 güçlü duruşunu korurken, Dow ve Russell 2000 zayıf bir görünüm sergiliyor. Önümüzdeki hafta büyük şirketlerin (Amazon, Alphabet, Palantir, AMD, Uber) bilançoları açıklanacak ve bu durum volatiliteyi daha da artırabilir. Ek olarak Trump’ın en büyük 3 ticaret ortağı Çin, Kanada ve Meksika’ya yönelik gümrük vergilerini duyurmasıyla yeni haftada tahvil getirilerini de yakından takip etmekte fayda var. Tahvil getirileri sert yükselirse veya beklenmedik bir makroekonomik haber gelirse, sert dalgalanmalar görebiliriz. Bu nedenle, önümüzdeki hafta için yön tahmini yapmak zor ancak kesin olan bir şey var: Volatilite yüksek kalmaya devam edecek.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Nasdaq 100 endeksinde 22.000 seviyesi güçlü bir direnç görevi görmeye devam ediyor. Yeni zirvelerin test edilebilmesi için bu seviye üzerinde kalıcılık önemli. Teknik olarak bu seviyenin altında satış baskısının canlı kalacağını düşündüğümüz endekste 21.000 seviyesi aşağı kırılmadıkça ana görüntüde ciddi bir bozulmanın varlığından söz edebilmek güç.

Geçen Hafta En Çok Değer Kazananlar

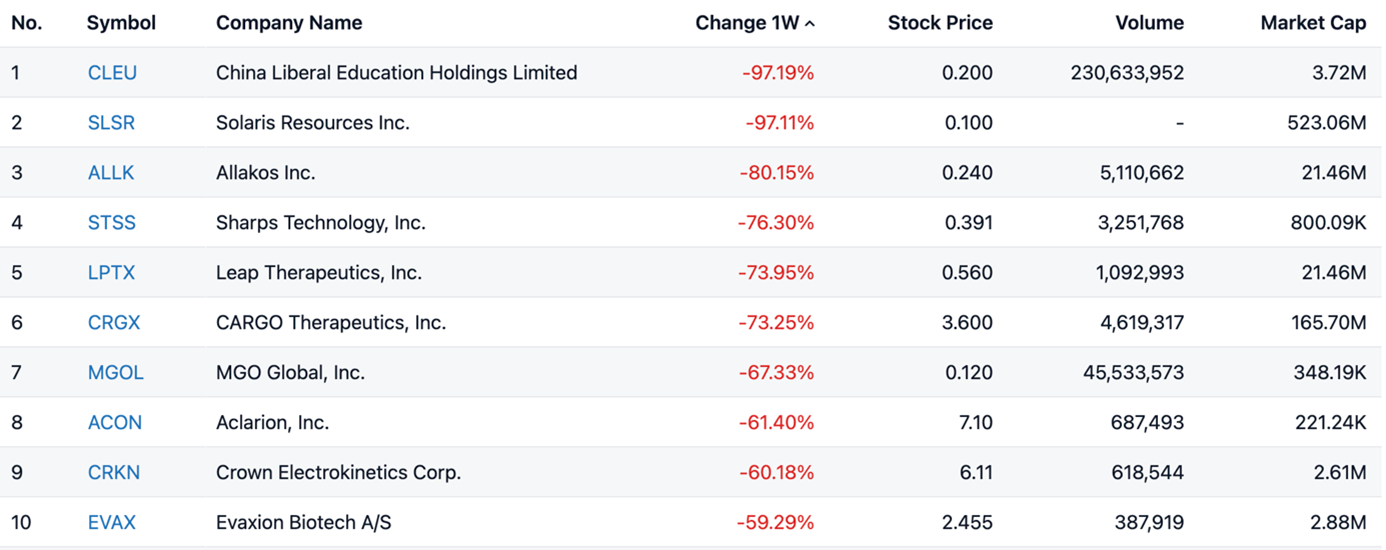

Geçen Hafta En Çok Değer Kaybedenler

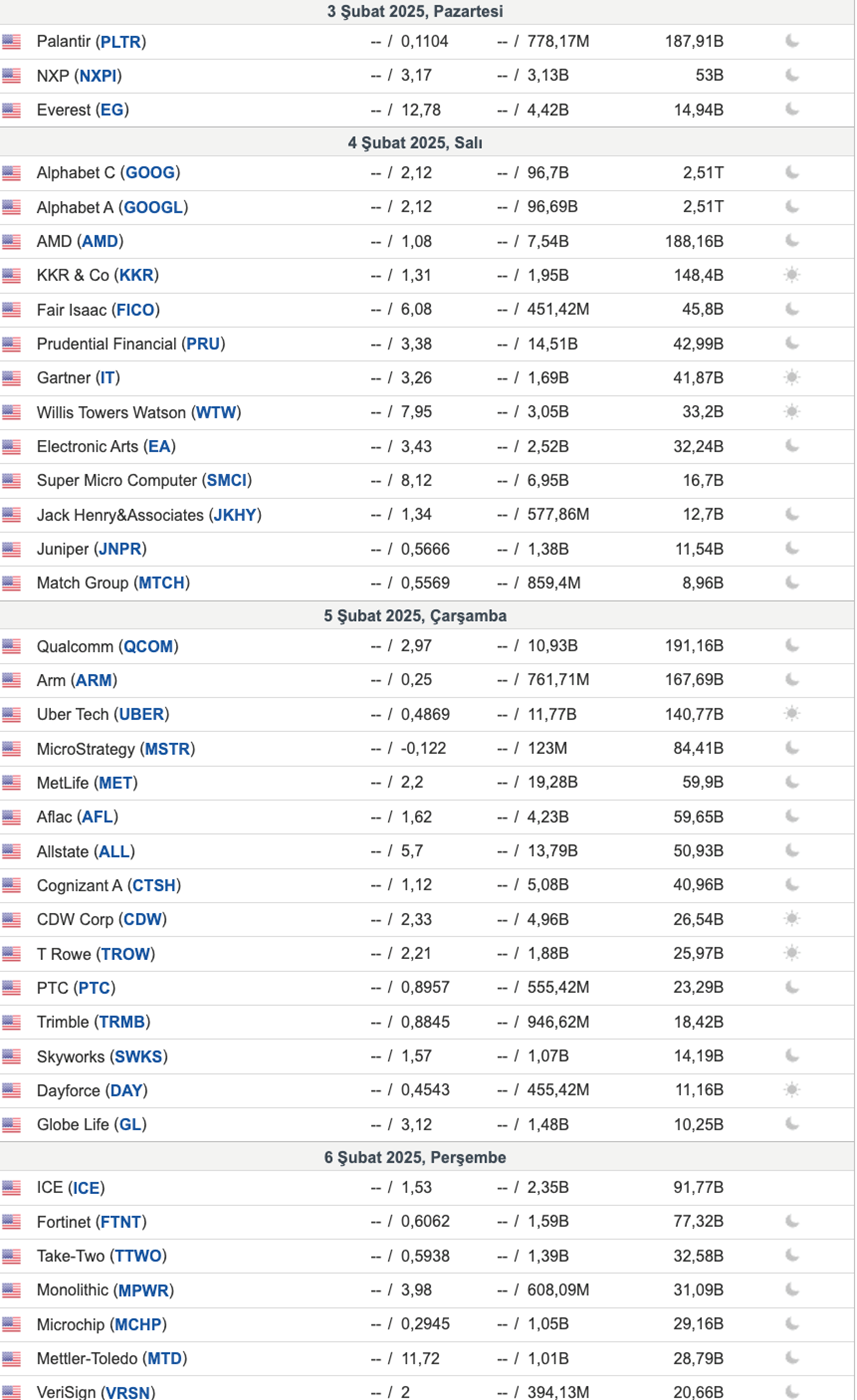

Bu Hafta Açıklanacak Bilançolar

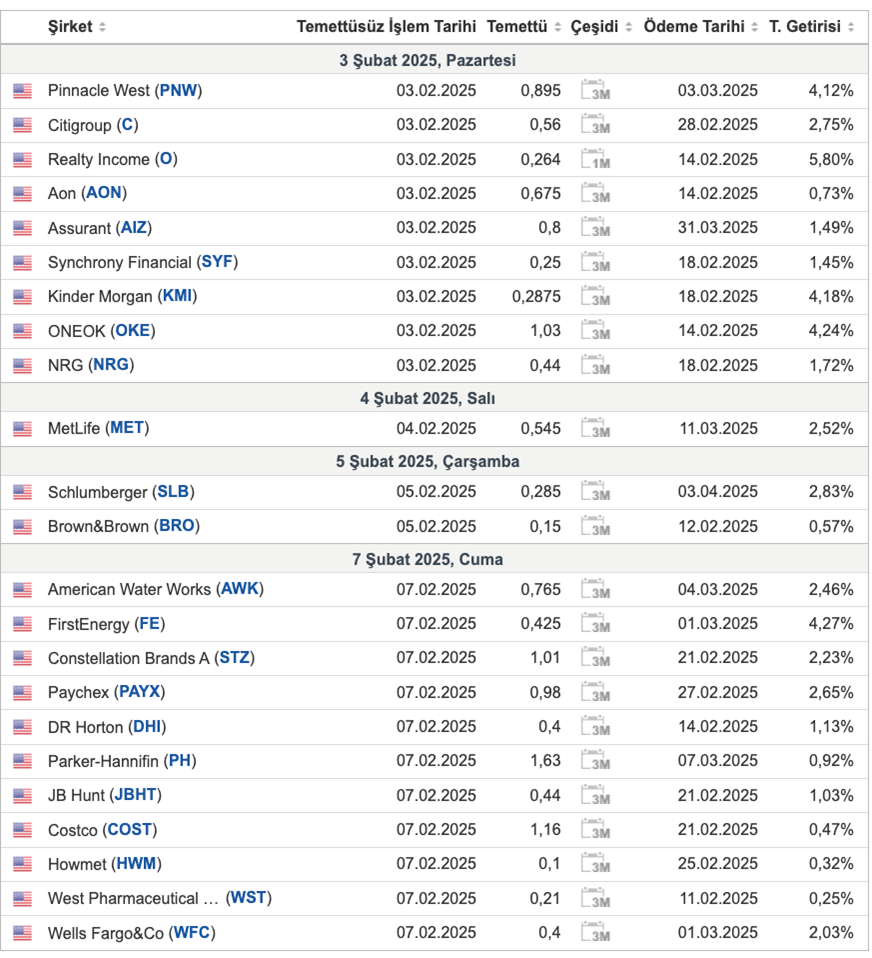

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

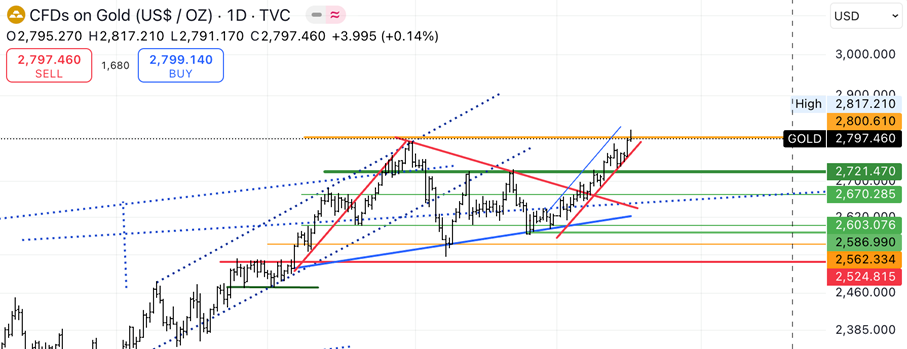

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, büyük merkez bankalarının gevşek para politikalarına yönelmesiyle birlikte ons başına 2.805 doları aşarak rekor kırdı. Fed faizleri sabit tutarken geleceğe yönelik net bir sinyal vermedi, bu da piyasalarda yıl içinde iki faiz indirimi beklentisini korudu. Kanada Merkez Bankası faiz indirimi yaparken tahvil alımlarına yeşil ışık yaktı. ECB ve İsveç Merkez Bankası da faizleri düşürürken, Çin ve Hindistan merkez bankaları ise daha gevşek para politikalarının sinyalini verdi. Artan ticaret savaşları endişesi de altındaki güçlü ivmeyi destekliyor. 2800 üzerinde kalıcılık yeni rekor seviyeleri de beraberinde getirebilir.

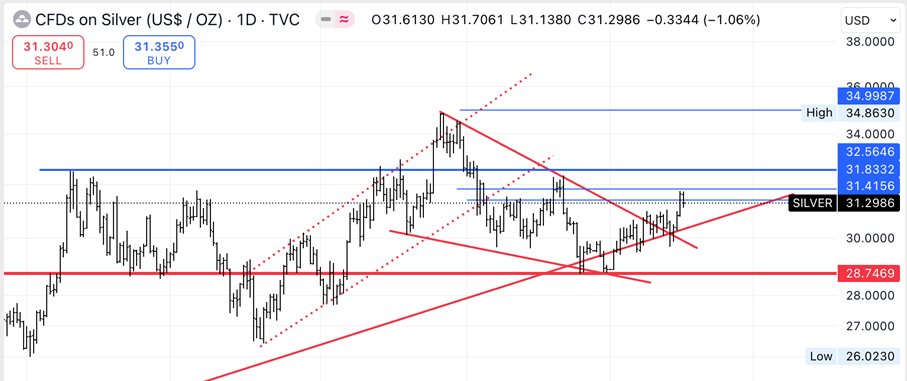

GÜMÜŞ

Gümüş, ons başına 31,40 doların üzerinde kalarak yedi haftanın zirvesine yakın seyretti. ABD Başkanı Trump’ın Meksika ve Kanada’ya %25 gümrük vergisi uygulama tehdidini yinelemesi, değerli metallere olan güvenli liman talebini artırdı. Silver Institute, 2025’te üst üste beşinci yıl da arz açığının süreceğini öngörüyor. Bu durum, güneş panelleri, elektrikli araçlar ve elektronik gibi alanlarda artan sanayi talebi ile perakende yatırımlarına bağlanıyor. Çin, Kanada ve Şili’deki üretim artışına rağmen arz açığının devam etmesi bekleniyor.

EURUSD

Euro, 1,035 dolara gerileyerek iki haftanın en düşük seviyesine yaklaştı. Almanya ve Fransa’daki zayıf enflasyon verileri, ECB’nin faiz indirimlerine devam edeceği beklentisini güçlendirdi. Piyasalarda yıl sonuna kadar üç faiz indirimi fiyatlanırken, dördüncü indirim ihtimali de %30 olarak görülüyor. Öte yandan, Fed faizleri sabit tutarken, Trump’ın olası gümrük vergileri ECB’yi daha agresif adımlar atmaya zorlayabilir. Yatırımcılar şimdi Euro Bölgesi’nin gelecek hafta açıklanacak enflasyon verilerine odaklanıyor.

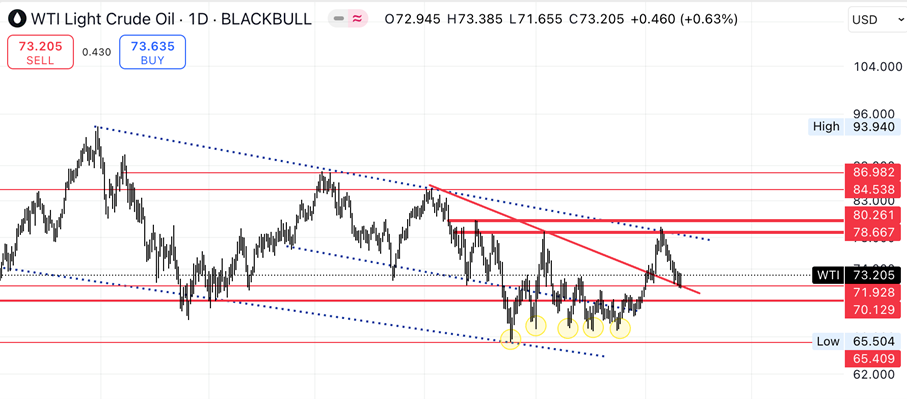

WTI

WTI petrol fiyatları 73 dolara yaklaşarak tepki yükselişini sürdürdü. Yatırımcılar, 3 Şubat'taki OPEC+ toplantısını da yakından izliyor. Suudi Arabistan’a fiyatları düşürme baskısı sürerken, OPEC+’ın mevcut arz politikasını koruması bekleniyor. ABD’nin Rusya’ya yönelik yaptırımları ve soğuk hava koşulları da petrol fiyatlarını destekleyen faktörler arasında.

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ