NCM Araştırma Yurt Dışı Piyasa Bülteni

Haftaya Bakış: Teknik ve Temel Faktörler Öne Çıkıyor

Geçtiğimiz hafta piyasalarda düşüş eğilimi hakimdi. Sp500 Endeksi, 200 günlük hareketli ortalamasına gerileyerek burada destek bulmuş gibi görünse de, tarife haberleri ve hükümetin kapanma ihtimali nedeniyle satış baskısı devam etti. Ancak haftanın son işlem gününde güçlü bir toparlanma yaşandı. Bu yükselişin büyük ölçüde teknik faktörlerden kaynaklandığını düşünüyoruz. Özellikle aşırı satım bölgesinde olan piyasa, kısa vadeli alımlarla yukarı yönlü tepki verdi. Bunun yanında, hükümetin geçici bütçe tasarısının onaylanma ihtimali de yatırımcıların risk iştahını bir miktar artırmış olabilir.

Yeni haftaya girerken piyasaların seyrini belirleyecek birkaç önemli gelişme bulunuyor. Pazartesi günü açıklanacak Perakende Satışlar verisi, tüketici harcamalarının durumunu gözler önüne serecek. Son dönemde ekonomik yavaşlamaya dair sinyaller güçlenirken, bu verinin piyasa üzerindeki etkisi merak konusu. Eğer beklentilerin altında bir veri gelirse, yatırımcılar bu durumu zaten fiyatlamış olabilir ve olumsuz bir tepki görmeyebiliriz. Öte yandan, güçlü bir veri piyasalara destek sağlayacaktır.

Salı ve Çarşamba günü gerçekleşecek FED toplantısı ise haftanın en kritik gelişmelerinden biri olacak. Son dönemde açıklanan enflasyon verileri, fiyat baskılarının azaldığını gösteriyor ve ekonomik büyüme hız kesiyor. Bu durum, FED’in daha güvercin bir tutum sergilemesine neden olabilir. Başkan Powell’ın vereceği mesajlar, piyasanın yönü açısından belirleyici olacak. Eğer FED, faiz indirimlerine daha yakın olduğunu ima ederse, piyasalarda olumlu bir hava oluşabilir.

Hafta boyunca Nvidia’nın GTC konferansı da takip edilecek. Yapay zeka alanındaki gelişmeler ve Nvidia’nın açıklamaları, teknoloji hisselerinde hareketlilik yaratabilir. Teknoloji sektörü son dönemde piyasalardaki yükselişi sürükleyen ana sektörlerden biri olduğu için bu etkinlik, hisse senetlerinde belirleyici olabilir.

Teknik göstergelere baktığımızda piyasaların hâlâ aşırı satım bölgesinde olduğunu görüyoruz. Bu durum, yukarı yönlü bir toparlanma ihtimalini destekliyor. Geçtiğimiz hafta da benzer bir teknik görünüm vardı ancak piyasalar hafta boyunca satıcılı seyretti. Bu yüzden yükselişin kalıcı olması için daha güçlü temel faktörlere ihtiyaç var.

Genel olarak haftaya pozitif bir beklentiyle giriyoruz. Ancak bazı riskler de göz ardı edilmemeli. Eğer hükümet bütçesiyle ilgili belirsizlik devam ederse ya da ticaret savaşlarına dair olumsuz gelişmeler yaşanırsa, piyasalarda yeniden ‘riskten kaçış’ eğilimi görebiliriz. Yatırımcıların bu risklere karşı temkinli olması önemli.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

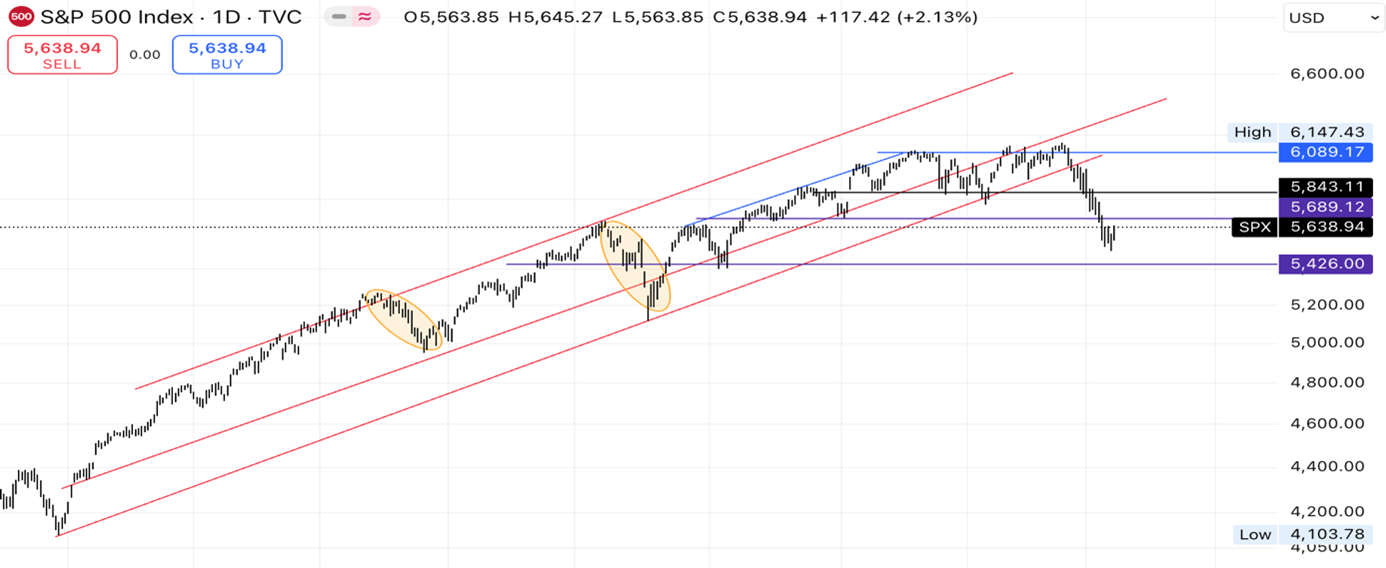

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- Spirit Airlines (SAVE): İflastan çıktı, 795 milyon $ borç azalttı, 350 milyon $ sermaye aldı, hisselerini yeniden listeleyecek.

- Tesla (TSLA): Yeni Çin yapımı uygun fiyatlı Model Y üretecek, Cybertruck teslimatları askıya alındı, misilleme tarifeleri risk yaratıyor.

- Comcast (CMCSA): 3 milyar $'lık anlaşmayla 2036'ya kadar Olimpiyat yayın haklarını uzattı.

- Sonos (SONO): 2025'te çıkması planlanan 'Pinewood' adlı video oynatıcısını iptal etti, yazılıma odaklanacak.

- Meta (META): Elon Musk’ın X platformundaki açık kaynak algoritmasını kullanarak yanlış bilgiyle mücadele edecek.

- Walgreens (WBA) & La Roche-Posay (EPA:OR): FDA, yüksek benzen seviyeleri nedeniyle bazı akne ürünlerini geri çağırdı.

- CrossFit: Satışta, BeSport potansiyel alıcılar arasında.

- Wonder: 90 milyon $’a Tastemade’i satın aldı, yemek içerikleri ve teslimatını birleştirecek.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Nasdaq Endeksi haftalık bazda yüzde 2,46 düşerek 19,704 seviyesinden kapandı. Cuma günü gelen tepki alımları ile beraber 19.700 destek seviyesi üzerinde kalınmış olmasını teknik anlamda pozitif olarak değerlendiriyoruz. İndikatörlerin de aşırı satım bölgesine ulaşmış olması ve haftalık mumdaki ‘hammer’ görünümü yeni hafta için bu tepki hareketinin devam edebileceğine işaret ediyor olabilir. Bu durumda 20.500 seviyesi ilk direnç olarak izlenebilir.

Geçen Hafta En Çok Değer Kazananlar

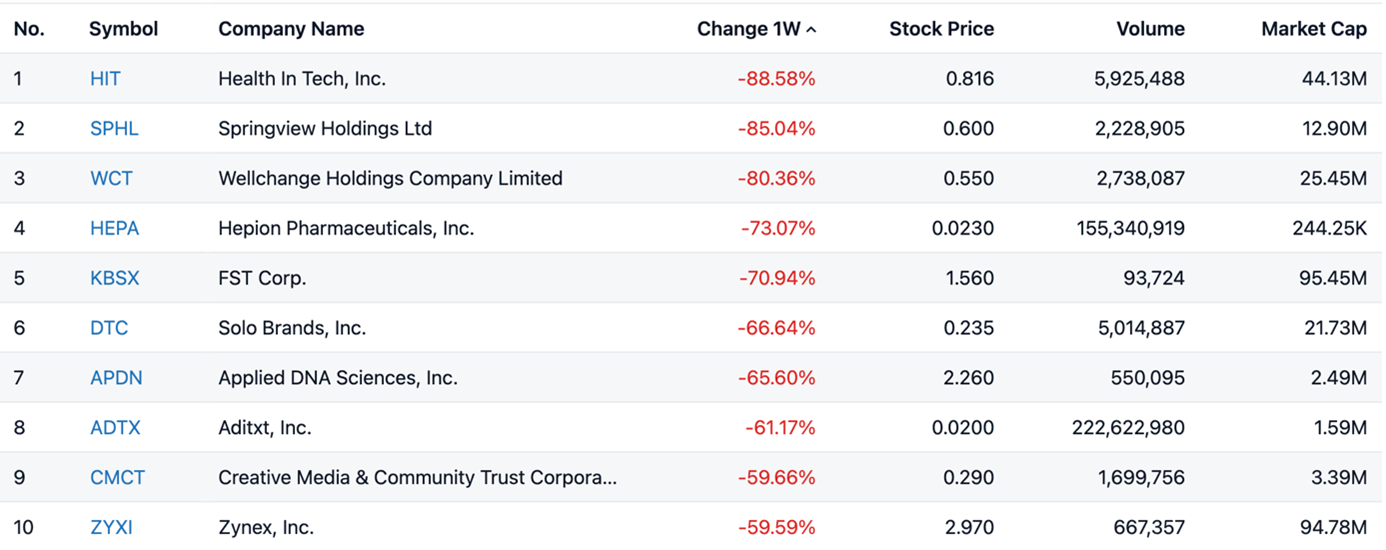

Geçen Hafta En Çok Değer Kaybedenler

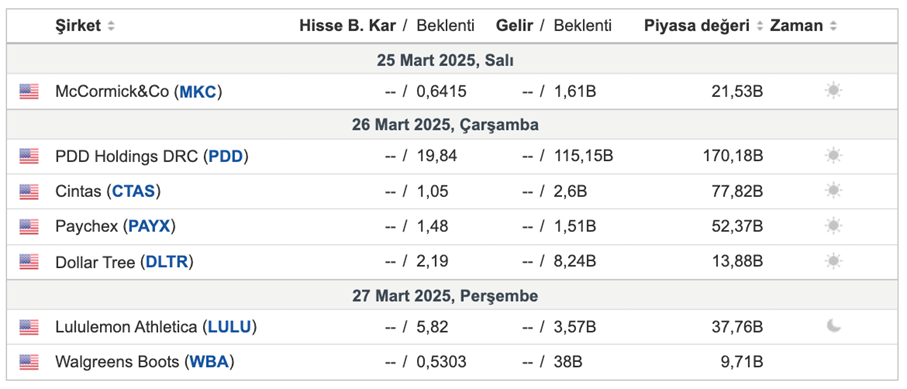

Bu Hafta Açıklanacak Bilançolar

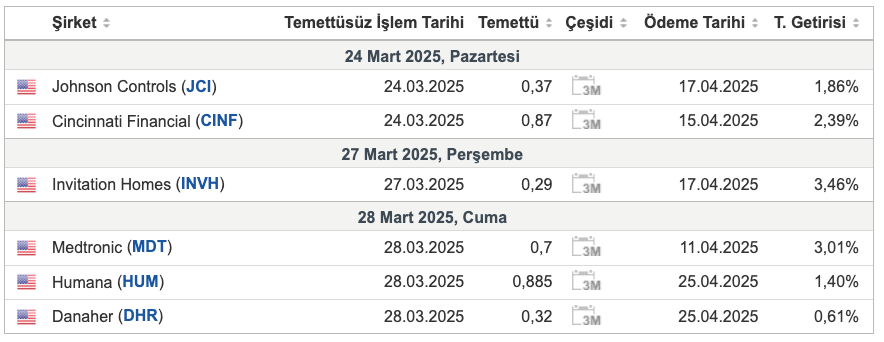

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, güçlenen dolar ve yalnızca iki faiz indirimi beklentisiyle 2.850 dolara gerileyerek Kasım ayından bu yana en büyük haftalık düşüşüne yöneldi. Ocak ayı PCE verileri, enflasyonun %2 hedefinin üzerinde kaldığını gösterirken, fiyatlar aylık %0,3 artarken yıllık oran %2,5’e geriledi. Tüketici harcamaları neredeyse iki yıl sonra ilk kez %0,2 düştü, ancak gelirler %0,9 artarak son bir yılın en büyük yükselişini kaydetti. Yatırımcılar şimdi ABD’nin ticaret politikalarına odaklanırken, Başkan Trump Meksika, Kanada ve Çin’e yönelik yeni tarifeleri onayladı ve AB mallarına %25 gümrük vergisi getirme tehdidinde bulundu. Altın, sekiz haftalık yükselişin ardından haftalık %2,7 değer kaybederken, Şubat’ı %1,4 artışla kapattı.

GÜMÜŞ

Gümüş, talep belirsizlikleri, güçlü arz ve sağlam doların baskısıyla 31 doların altına düşerek haftalık %4,6 ve aylık %1,6 kayıpla geriledi. ABD’de PCE fiyatları ocakta aylık %0,3, yıllık ise %2,5 artarken, tüketici harcamaları beklenmedik şekilde %0,2 düştü ve gelirler %0,9 arttı. Piyasalar ayrıca Başkan Trump’ın Meksika ve Kanada’ya %25, Çin’e ise ek %10 gümrük vergisi getirme kararını değerlendirdi. Arz tarafında, ABD’nin en büyük gümüş üreticisi Hecla Mining, 2024’te gümüş üretimini %13 artırarak 16,2 milyon ons ile şirket tarihinin en yüksek ikinci seviyesine ulaştı. Ancak talep zayıfladı; ABD’de gümüş para alımları ocakta yıllık %27 düşerek 3,5 milyon onsa gerileyerek 2018’den bu yana en düşük seviyeye indi.

EURUSD

Euro, yatırımcıların Avrupa Merkez Bankası’nın (ECB) gelecek haftaki toplantısını ve ABD Başkanı Trump’ın Meksika ve Kanada’ya %25, Çin’e ise ek %10 gümrük vergisi getirme kararını değerlendirmesiyle 1,04 dolara gerileyerek 12 Şubat’tan bu yana en düşük seviyesini gördü. Trump, AB’den yapılan ithalatlara, özellikle otomobiller ve diğer mallara %25 gümrük vergisi uygulamayı da planlıyor. Ekonomik verilerde, Almanya’da enflasyon şubat ayında %2,3 ile değişmezken, çekirdek enflasyon üç yılı aşkın sürenin en düşük seviyesi olan %2,6’ya geriledi. Fransa’da enflasyon beklentilerin ötesinde düşerek dört yılın en düşük seviyesi olan %0,8’e indi. İtalya ve İspanya’da ise enflasyon sırasıyla %1,7 ve %3’e yükseldi. ECB’nin perşembe günü üst üste beşinci faiz indirimine gitmesi ve enflasyonun yavaşlamasıyla birlikte daha fazla gevşeme sinyali vermesi bekleniyor.

WTI

WTI petrol vadeli işlemleri cuma günü %0,26 düşüşle varil başına 69,58 dolara gerileyerek Kasım ayından bu yana ilk aylık kaybını yaşadı. Düşüşte, ABD Başkanı Trump ile Ukrayna Devlet Başkanı Zelenskiy arasındaki gergin tartışmanın Rusya-Ukrayna çatışmasına dair endişeleri artırması etkili oldu. Ayrıca Trump’ın Meksika, Kanada ve Çin’e yeni gümrük vergileri getirme kararı, küresel talep zayıflığına dair korkuları tetikledi. Yatırımcılar, ABD yönetiminin enerji politikalarının etkilerini değerlendirmeye çalışırken belirsizlik arttı. Öte yandan Irak, Kürdistan’dan petrol ihracatını yeniden başlatmayı planlasa da uluslararası şirketler, ödeme anlaşmalarındaki belirsizlikler nedeniyle temkinli davrandı.

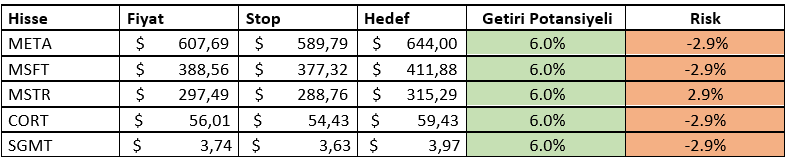

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ