NCM Araştırma Yurt Dışı Piyasa Bülteni

Tarife Rüzgarları Piyasaları Savurdu: Yeni Haftada Kırılma Kapıda mı?

Geride bıraktığımız hafta, piyasalarda sert dalgalanmaların yaşandığı, belirsizliğin hâkim olduğu ve korku duvarlarının tekrardan yükselmeye başladığı bir sürece işaret ediyordu. Özellikle Çarşamba günü açıklanan yeni gümrük vergileri, yatırımcı psikolojisini ciddi şekilde etkiledi. Haftaya 'hafif satıcılı ama dalgalı' bir görünümle başlanacağını öngörmüş olsak da gelişmeler bu tahminimizin çok daha ötesine geçti.

ABD yönetiminin duyurduğu geniş kapsamlı ve yüksek oranlı yeni tarifeler, piyasalarda adeta bir şok etkisi yarattı. VIX endeksi 45 seviyelerine yükselirken, hisse senedi endeksleri haftalık bazda %8-10 civarında geriledi. Özellikle ticaret ortaklarından gelen karşı adım sinyalleri, satış baskısını artırdı. Başkan Trump her ne kadar “olağanüstü bir anlaşma” gelirse masaya oturabileceklerini ifade etse de, belirsizlik ortamı dipten alım yapmak isteyen yatırımcıları beklemeye itti. Çin merkezli TikTok’un ABD operasyonlarının satışı için verilen sürenin uzatılması, tarafların tamamen köprüleri atmadığını gösteriyor. Ancak piyasa, bir uzlaşma sinyali alana kadar temkinli duruşunu sürdüreceğe benziyor.

Önümüzdeki hafta için öngörü net: yönü kestirilemeyen büyük bir hareket, yani bir “kırılma” haftası bizi bekliyor olabilir. %2’nin üzerinde bir yukarı ya da aşağı yönlü hareket kimseyi şaşırtmayacaktır. Önümüzdeki hafta İlk çeyrek bilançoları başlasa da, odak noktası küresel ticaret gelişmeleri olacak. Eğer yeni bir uzlaşı sinyali gelirse piyasalar hızla toparlanabilir. Ancak aksi takdirde satış baskısı sürebilir. Tüm gözler bu belirsizlik sisinin dağılmasında.

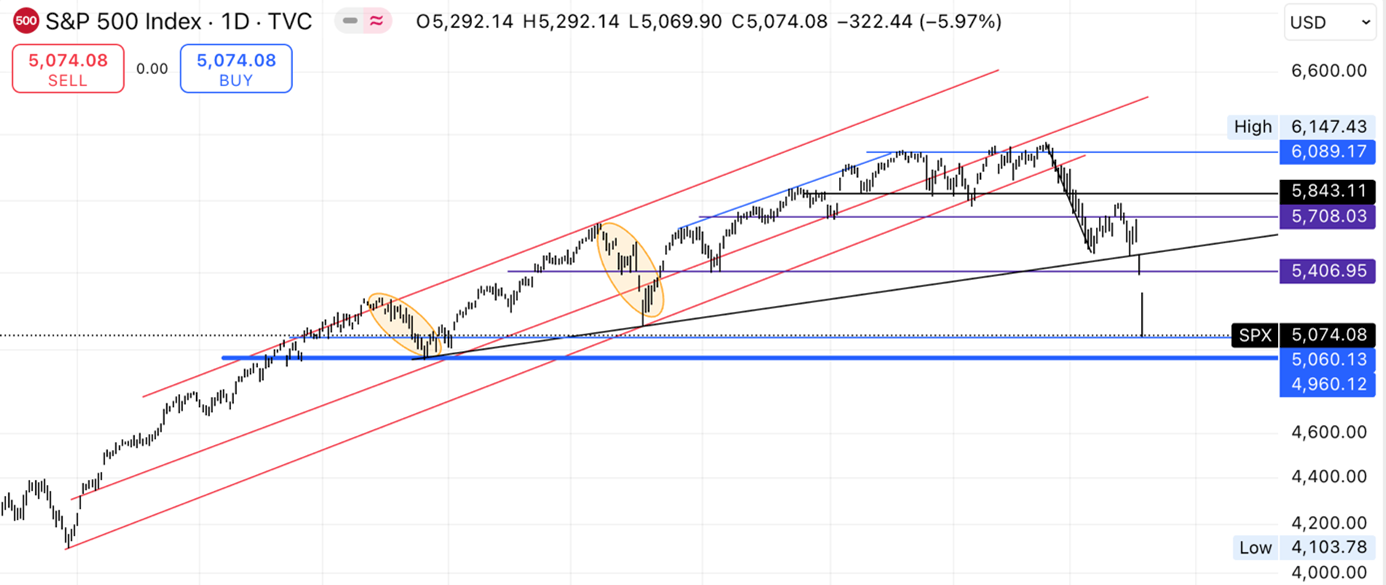

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- BP: 2026'ya kadar Başkan Helge Lund istifa edecek. Şirket, 2027'ye kadar yıllık 10 milyar dolarlık petrol ve gaz yatırımıyla yenilenebilirlerden geri adım atıyor. Hisseler %2,2 düştü.

- Microsoft (MSFT): Yükselen maliyetler nedeniyle Endonezya, İngiltere, Avustralya ve ABD’deki veri merkezi projelerini duraklattı veya erteledi.

- Brookfield (BIP): Colonial Pipeline’ı 9 milyar dolara (borç dahil) satın alıyor. Shell (SHEL), hisselerini 1,45 milyar dolara satıyor.

- Hershey (HSY): Atıştırmalık üreticisi LesserEvil’i 750 milyon dolara kadar satın alacak. Kakao maliyetleri yükselirken çikolata dışı alanlara yöneliyor.

- Rogers Communications (RCI): Kablosuz ağındaki 4,9 milyar dolarlık payı Blackstone (BX) ve Kanadalı emeklilik fonlarına satıyor. Bilançosunu güçlendirmeyi hedefliyor.

- Medical Marijuana Inc. (MJNA): Yüksek Mahkeme, yanlış etiketlenmiş CBD ürünü nedeniyle şirketin tazminatla karşı karşıya kalabileceğine hükmetti. Şirket için yasal riskler artıyor.

- Nintendo: Haziran’da çıkacak yeni konsol Switch 2; yüksek çözünürlüklü ekran, 4K dock ve Nvidia çipi ile gelecek.

- Zelle: Bağımsız uygulamasını düşük kullanım nedeniyle kapattı. Ancak 2024’te 1 trilyon dolar işlem hacmiyle ABD’nin en büyük P2P ödeme ağı oldu.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; Geçtiğimiz hafta, NDX’in 19.225 seviyesini koruyamaması durumunda bir sonraki potansiyel desteğin geçen yıl Ağustos ayında “yen carry trade” çözülmesinde görülen 17.435 seviyesi olabileceğini belirtmiştik. Açıkçası bu desteğin bu kadar hızlı test edileceğini kimse beklemiyordu ancak geldiğimiz noktada oradayız. SP500 için belirttiğimiz teknik görünümün büyük bölümü NDX için de geçerli: Orta vadede teknik tablo düşüş yönünde, ancak kısa vadede göstergeler aşırı satım bölgesinde.

Geçen Hafta En Çok Değer Kazananlar

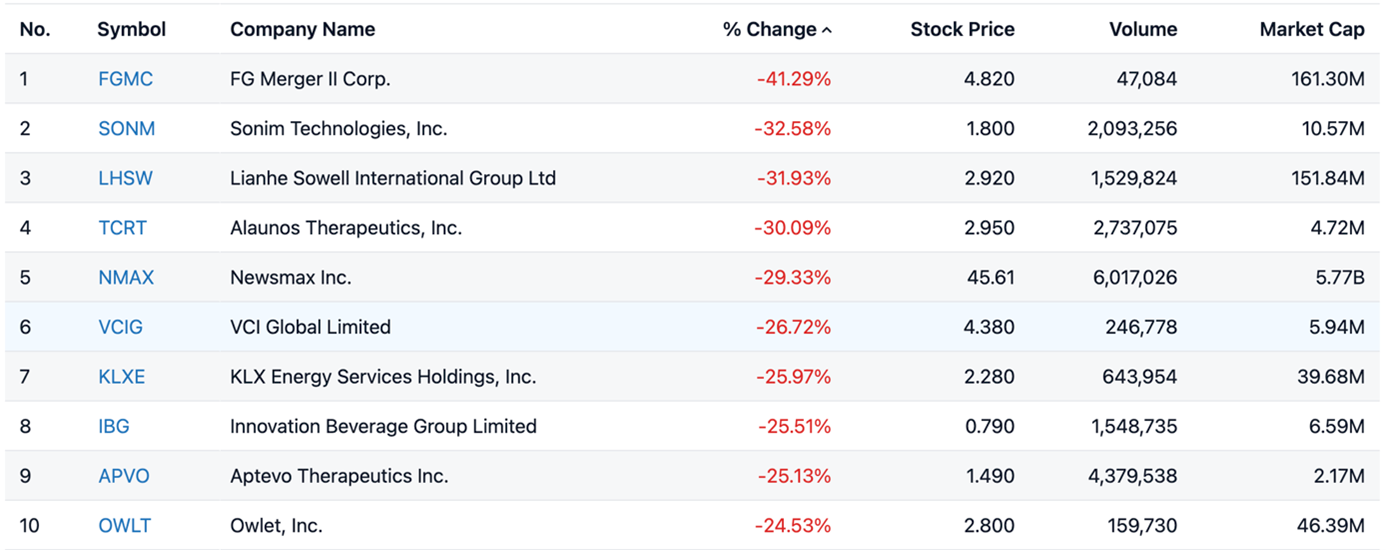

Geçen Hafta En Çok Değer Kaybedenler

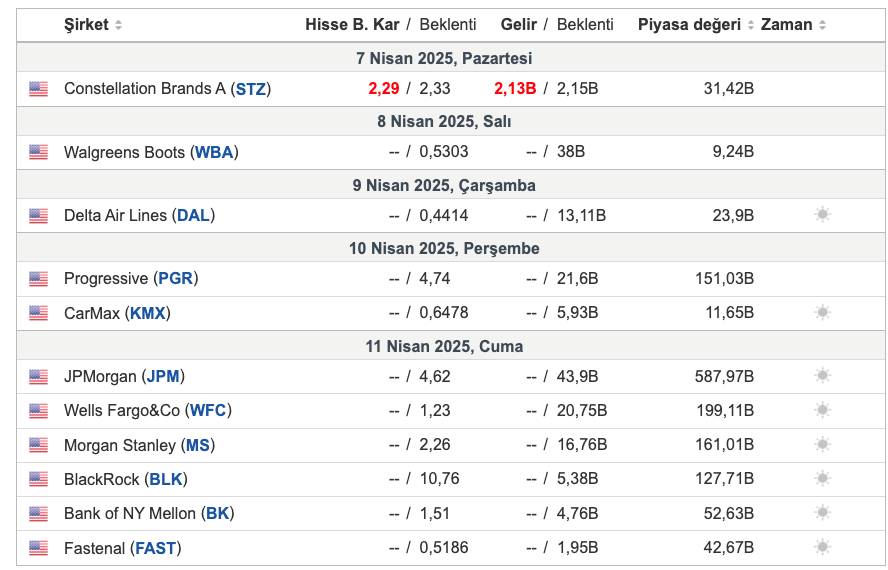

Bu Hafta Açıklanacak Bilançolar

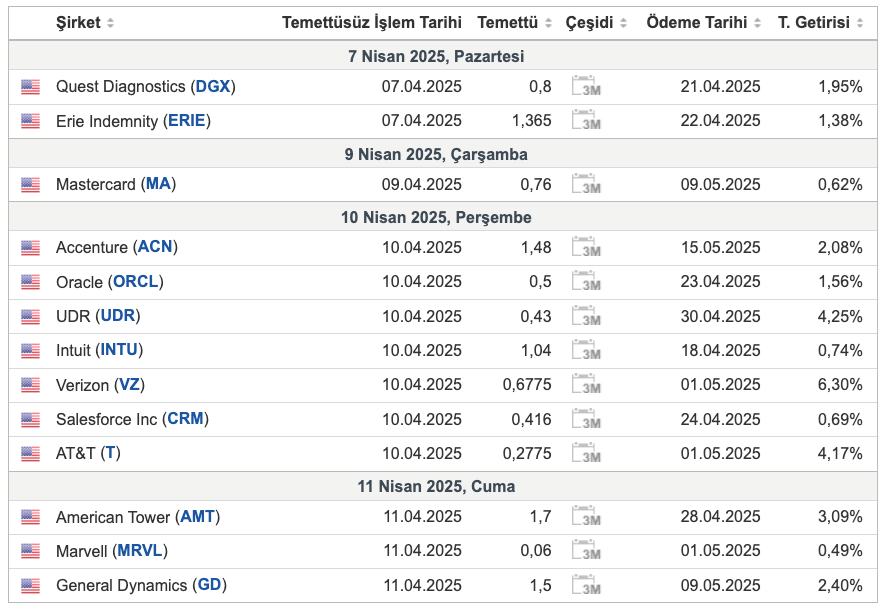

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

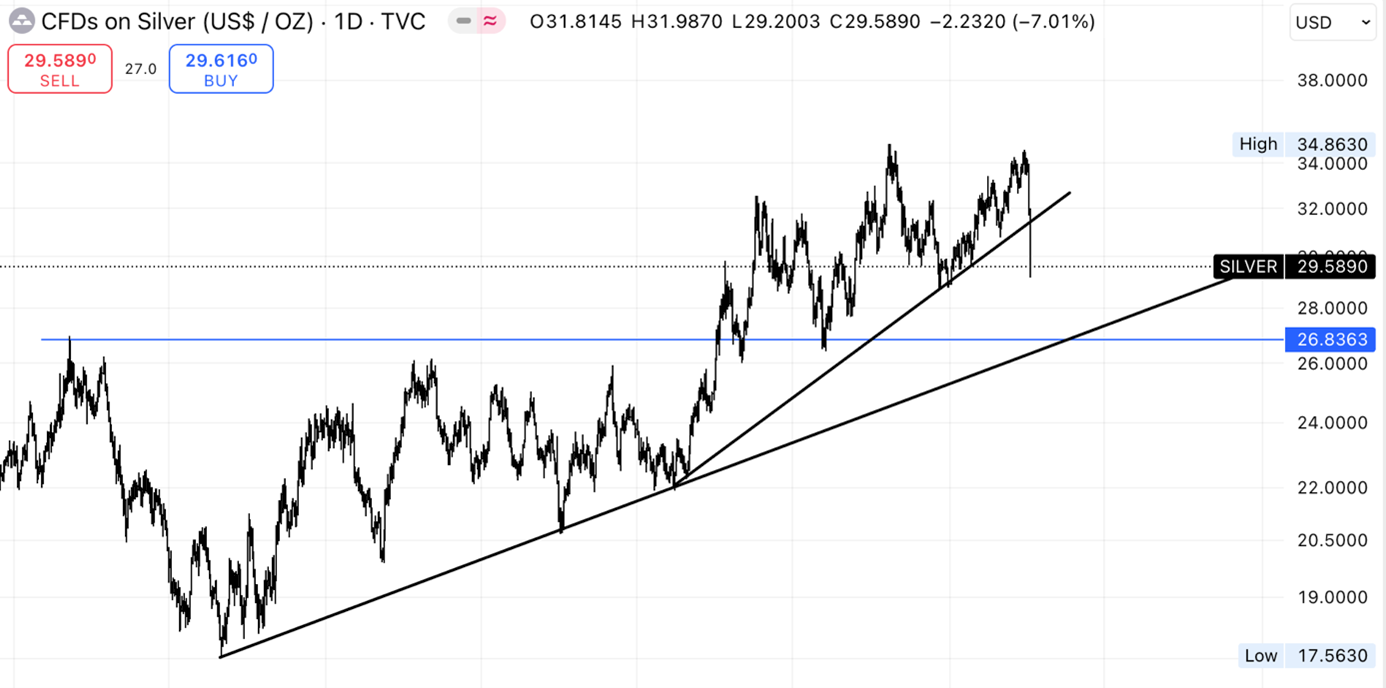

GÜMÜŞ

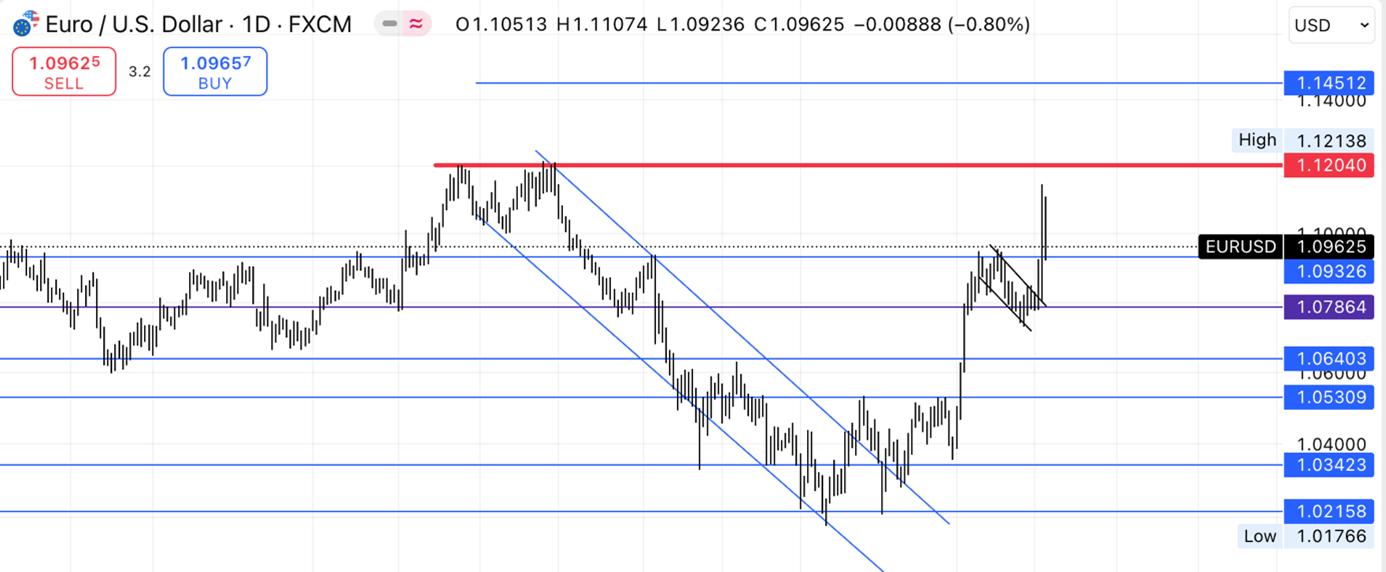

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları haftanın son işlem gününde yaklaşık %2,5 düşerek 3.037 dolara geriledi ve haftalık zirvesinden uzaklaştı. Bu düşüşte, yatırımcıların diğer varlıklardaki zararlarını karşılamak için altın satmalarının etkili olduğu söylenebilir. Küresel piyasalarda sert satışlar yaşanırken, Çin'in ABD ürünlerine %34 oranında gümrük vergisi getirmesi ticaret savaşını daha da kızıştırdı. Buna rağmen Trump’ın karşılık vergileri değerli metaller üzerinde belirgin bir etki yaratmadı. Öte yandan, ithalatın sekteye uğrayabileceği endişesiyle COMEX depolarındaki altın stokları son aylarda artış gösterdi.

GÜMÜŞ

Gümüş fiyatı ons başına 30 doların altına inerek 14 Ocak’tan bu yana en düşük seviyeye geriledi ve haftalık kayıp %13’ü aştı. Artan ticaret gerilimi, küresel talep ve resesyon endişelerini körüklerken, Çin Maliye Bakanlığı 10 Nisan'dan itibaren ABD mallarına %34 vergi uygulayacağını duyurdu. Bu adım, Trump yönetiminin hafta başında başlattığı gümrük tarifelerine misilleme niteliği taşıyor. Trump, çarşamba günü tüm ithalata %10’luk temel vergi uygulayacağını açıklamış, Çin'e %54, AB’ye %20, Japonya'ya %24 ve Hindistan'a %27 oranlarında ek vergiler getirmişti. Bu gelişmeler sonrası borsalarda ve emtia piyasalarında sert satışlar görülürken, yatırımcılar güvenli liman olan devlet tahvillerine yöneldi. Ancak piyasalardaki genel düşüşe rağmen, resesyon endişelerinin artmasıyla birlikte gümüş ve diğer değerli metallerin yeniden ilgi görmesi bekleniyor.

EURUSD

Euro, dolar karşısında 1,10 seviyelerinde seyrederek Ekim 2024’ten bu yana en güçlü konumuna yaklaştı. Doların zayıf kalması ve ticaret savaşındaki gerilimin artması bu durumu destekledi. Çin’in 10 Nisan itibarıyla ABD mallarına %34 gümrük vergisi getireceğini açıklamasının ardından, Avrupa'dan da tepki gecikmedi. Fransa Cumhurbaşkanı Macron, şirketlere ABD yatırımlarını durdurma çağrısı yaparken, Avrupa Komisyonu kendi misilleme planlarını hazırladığını duyurdu. Trump’ın son adımı ise tüm ithalata %10, AB mallarına ise özel olarak %20 vergi uygulanmasını içeriyor. Bu gelişmelerin etkisiyle piyasalar, Avrupa Merkez Bankası’nın Nisan ayında 25 baz puanlık faiz indirimi yapma olasılığını %90’ın üzerine çıkardı. Ayrıca yıl sonuna kadar mevduat faizinin %2,5’tan %1,8’e düşmesi bekleniyor.

WTI

WTI ham petrol vadeli kontratları %6.3 düşüşle varil başına 62 dolara gerileyerek Ağustos 2021’den bu yana en düşük seviyeyi gördü. Bu sert düşüş, önceki günkü yaklaşık %6’lık kaybın ardından geldi ve küresel ekonomik yavaşlama ile zayıflayan petrol talebine yönelik endişeleri derinleştirdi. Özellikle Çin’in ABD ürünlerine %34 gümrük vergisi uygulayacak olması yatırımcıların tedirginliğini artırıyor. Resesyon riskleri ve ticaret savaşına dair belirsizlikler piyasalarda baskı yaratmaya devam ediyor. Bu sırada OPEC+, Mayıs ayında üretimi günlük 411.000 varil artırma planlarını hızlandırarak arz baskısını daha da artırdı. ABD’nin enerji ürünlerini tarifelerden muaf tutması piyasaya destek olmaya yetmezken, genel ticaret gerilimi petrol piyasasını olumsuz etkiliyor. Haftalık bazda bakıldığında, WTI yaklaşık %10 değer kaybederek son altı ayın en sert haftalık düşüşünü kaydetti.

HAFTALIK YURTDIŞI HİSSE ÖNERİLERİMİZ