NCM Araştırma Yurt Dışı Piyasa Bülteni

Ticaret Savaşları, Tahviller ve Tetikte Bekleyen Borsalar

Geçtiğimiz haftaki tahminimizi 'Breakout' olarak belirlemiştik; yani S&P 500 endeksinde %2'den fazla bir yukarı ya da aşağı hareket beklentimiz vardı. Bu öngörü fazlasıyla gerçekleşti; hafta boyunca S&P 500 yaklaşık %5 değer kazandı. Elbette bu kadar belirsiz ve başlıklarla yön değiştiren bir piyasada yönü doğru tahmin etmek kolay değil. Ancak bazı gelişmeler bu hareketi tetikledi ve yatırımcılar için önemli ipuçları sundu.

Haftanın en dikkat çeken gelişmelerinden biri, haftanın başındaki sert satış dalgası ve ardından gelen teknik destekten dönüş oldu. Esas etkiyi yaratan haber, Çarşamba günü Trump’tan geldi. ABD Başkanı, “karşılıklı” tarifeler için 90 günlük bir erteleme duyurdu. Çin bu sürecin dışında tutulmuş olsa da, diğer ülkelerle ticaret görüşmeleri için bir pencere açılmış oldu. Bunun piyasada olumlu karşılanması, hisse senetlerine kısa vadeli de olsa bir soluk aldırdı.

Diğer yandan, ABD Doları’ndaki zayıflama ve 10 yıllık tahvil faizlerindeki sert yükseliş yatırımcıları şaşkına çevirdi. Özellikle doların geleneksel güvenli liman rolünü bu kez üstlenememesi dikkat çekici. Hafta içinde açıklanan TÜFE ve ÜFE verileri beklentilerden daha düşük geldi, yani enflasyon baskısında bir yumuşama vardı. Buna rağmen tahvil faizlerinin yükselmeye devam etmesi, piyasanın başka risklere odaklandığını gösteriyor. Fed cephesinden ise Boston Fed Başkanı Collins’in “gerekirse piyasaları desteklemeye hazırız” mesajı geldi, bu da kısa vadeli bir toparlanma yarattı ama fiyat hareketleri hala temkinli.

Görünen o ki piyasa şu anda yön arayışında. Enflasyon verileri umut verse de tahvil faizlerinin yükselmesi ve ticaret geriliminin hala sıcaklığını koruması risk iştahını baskılıyor. Bu hafta itibari ile bilanço dönemine giriyoruz ama asıl gündem yine ticaret görüşmeleri ve tahvil piyasasındaki hareketler olacak gibi görünüyor. Bu nedenle, yön konusunda net bir görüş belirtmek zor. Tıpkı geçen hafta olduğu gibi, bu hafta için de beklentimiz ya yukarı ya da aşağı yönlü %2'den fazla bir hareket görmek.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

• TSM – Taiwan Semi, Çinli Sophgo’ya Huawei benzeri AI çipi üretmekten dolayı 1 milyar $’ı aşan ABD cezasıyla karşı karşıya.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100; 17 bin seviyesi altına sarkmış olsa da bu seviyelerden gelen tepki alımları ile haftayı yüzde 7,43 yükselerek 18,690 seviyesinde tamamlayan Nasdaq endeksinde 20 bin seviyesi üzerinde kapanışlar alınmadıkça temkinli tarafta kalmaya devam etmekte fayda görüyoruz. Satış baskısının yeni haftada tekrardan baskın hale geldiği senaryolarda 17 bin seviyesinin korunup korunamadığı önem arz ediyor olacak. Bu seviyenin altında teknik görünümün bozulmaya devam etmesi beklenebilir.

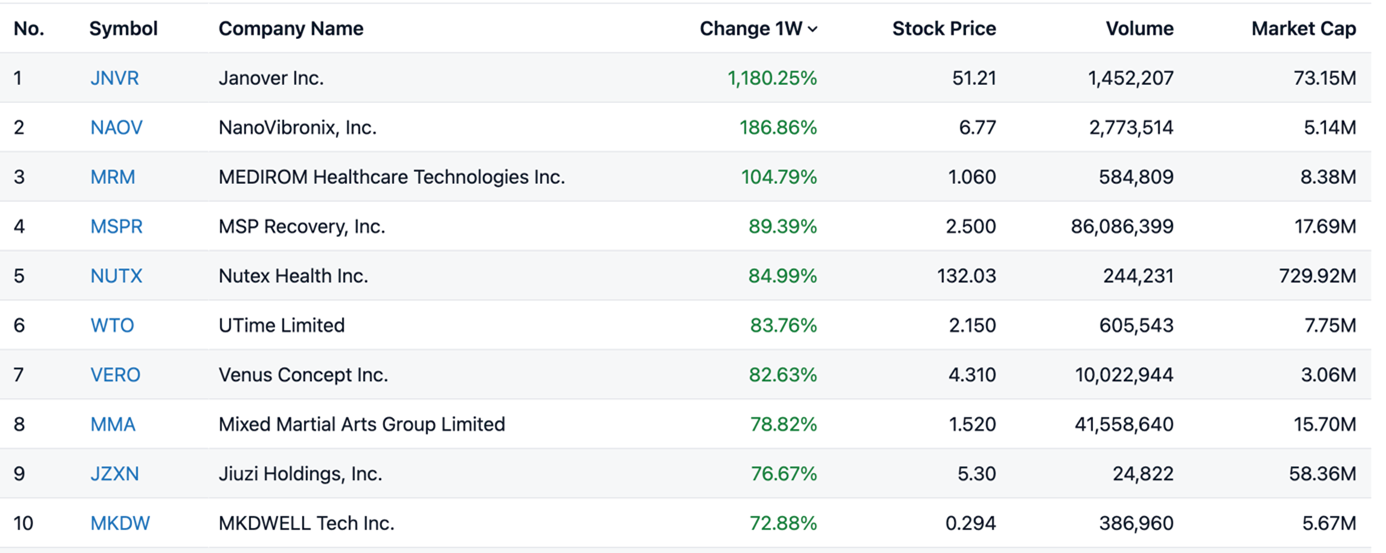

Geçen Hafta En Çok Değer Kazananlar

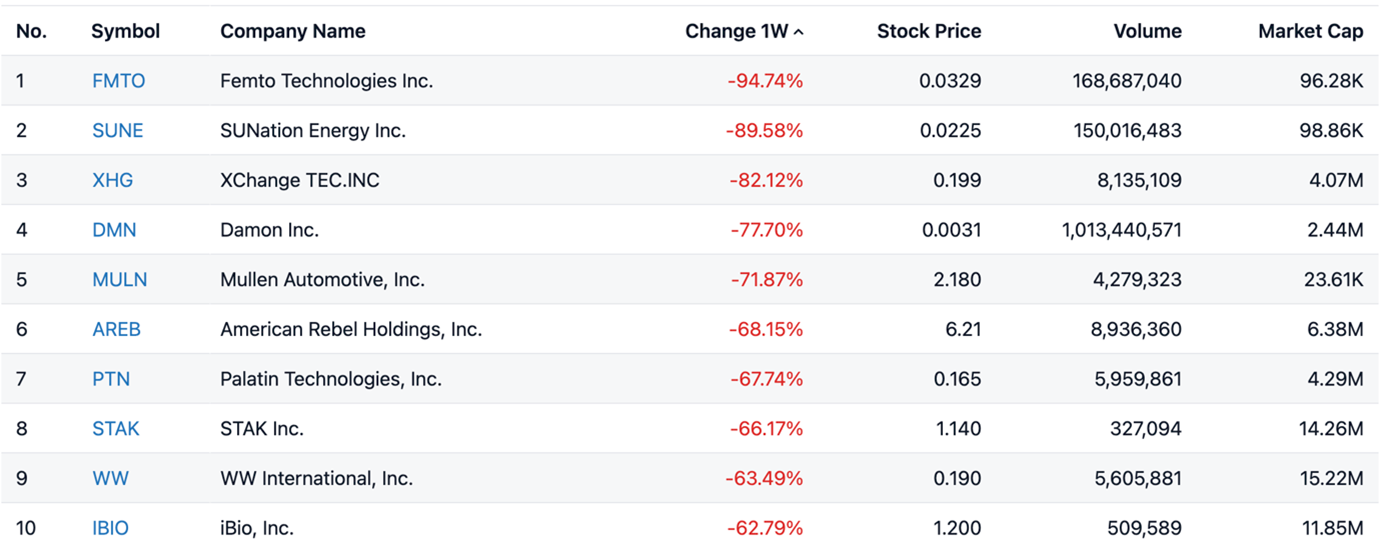

Geçen Hafta En Çok Değer Kaybedenler

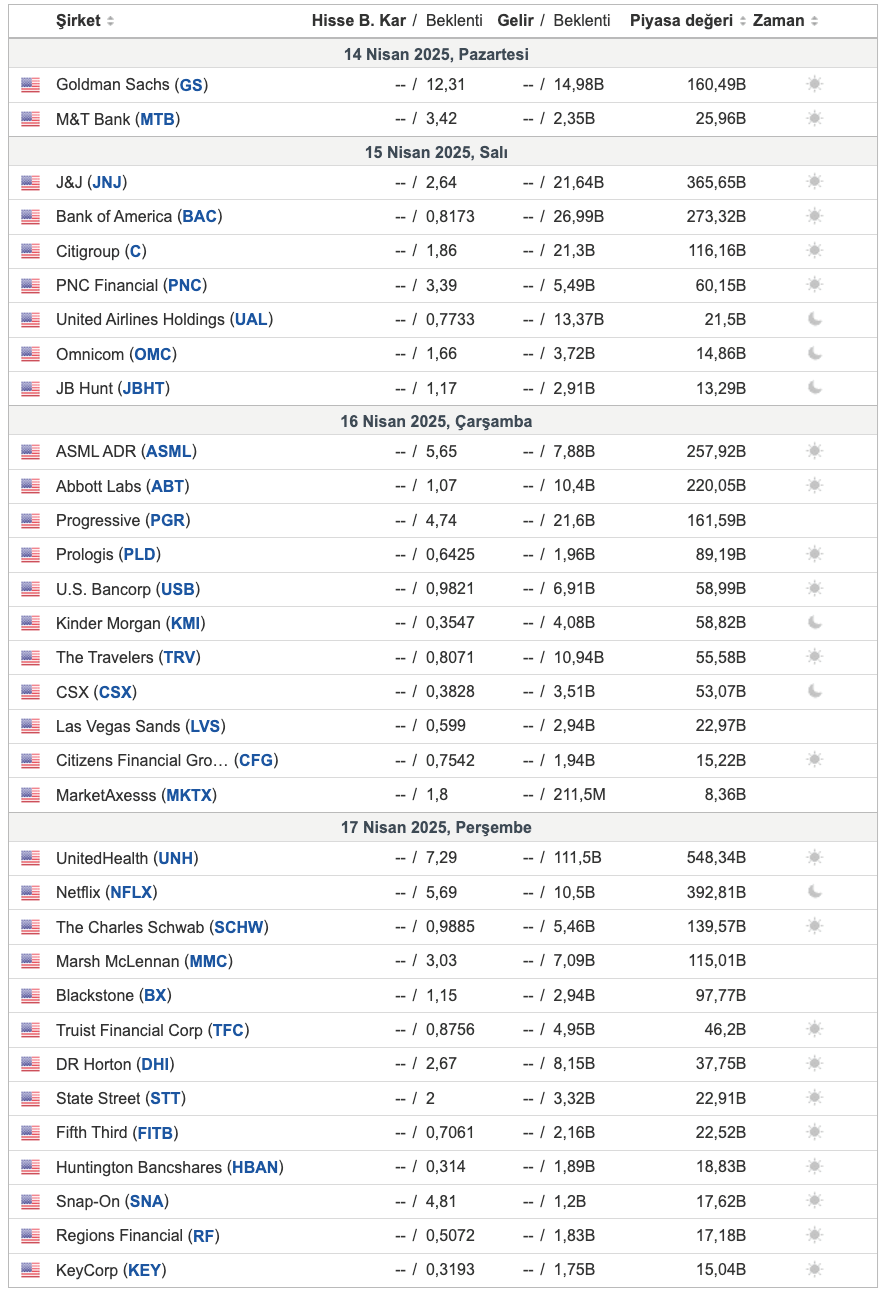

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

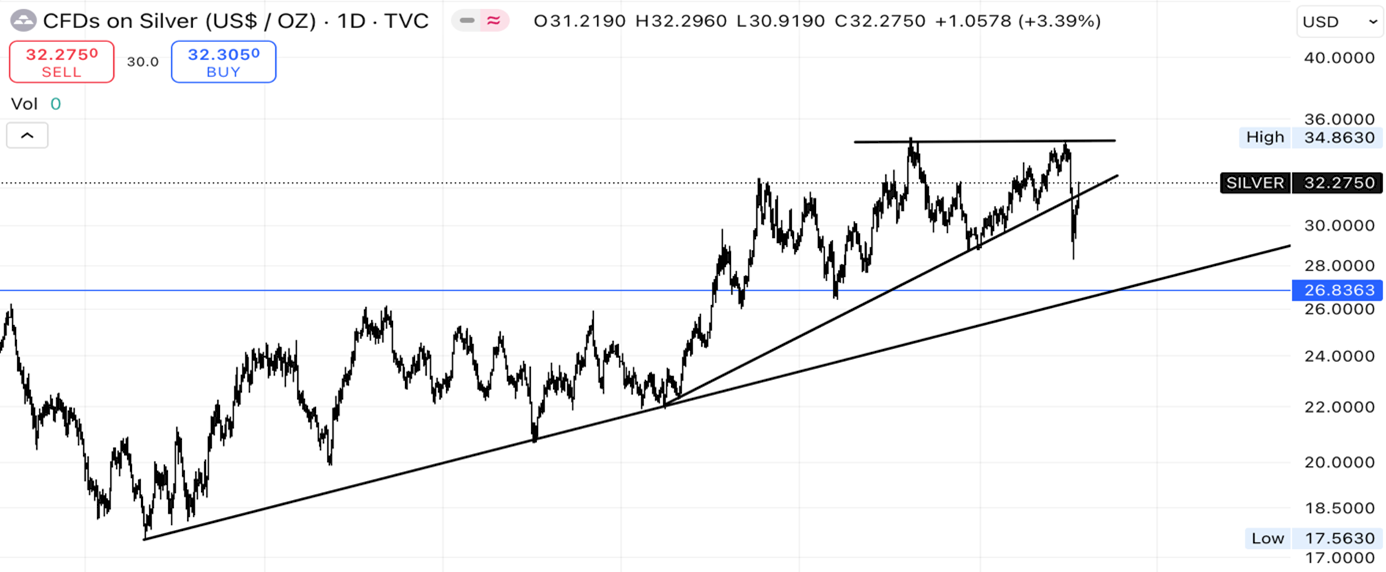

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, ABD doları zayıflarken ve yatırımcılar güvenli limanlara yönelirken 3.250 doların üzerine çıkarak rekor tazeledi. ABD-Çin ticaret savaşının yeniden alevlenmesiyle Çin, ABD mallarına uyguladığı gümrük vergisini %125’e yükselttiğini duyurdu ve bundan sonraki ABD hamlelerini görmezden geleceğini açıkladı. Yıllık yaklaşık 700 milyar dolarlık ticareti etkileyen bu gelişme, küresel büyümeye bağlı riskli varlıklardan kaçışı hızlandırırken altına olan talebi artırdı. Öte yandan, ABD Merkez Bankası uzun vadeli tahvil faizlerindeki yükselişe müdahale sinyali vermezken, mart ayı TÜFE verilerinde görülen zayıf enflasyon baskısı yıl içinde faiz indirimi beklentilerini güçlendirdi ve değerli metallere olan ilgiyi destekledi.

GÜMÜŞ

Gümüş, ABD dolarındaki zayıflama ve artan ekonomik endişelerin etkisiyle 31,20 doların üzerine çıkarak üst üste üçüncü gün yükseldi. Doların geleneksel güvenli liman özelliğini kaybetmeye başlaması, yatırımcıları alternatif varlıklara yönlendirdi. Çin ve ABD arasındaki tarifelerin artması ve Başkan Trump’ın ticaret politikalarının resesyon riskini artırması, piyasalardaki belirsizliği körükledi. Çin’in ABD ürünlerine uyguladığı vergileri %84’e çıkarması ve ABD’nin toplam tarifeleri %145’e ulaştırması tansiyonu yükseltti. Mart ayı enflasyon verilerinin beklentilerin altında kalması ise, Fed’in faiz indirimine gidebileceği beklentilerini güçlendirdi ve değerli metalleri destekledi.

EURUSD

Euro, Ocak 2022 sonundan bu yana ilk kez 1,14 dolar seviyesini aşarak yükselişini sürdürdü ve haftalık bazda %3,5’in üzerinde değer kazanmaya yöneldi. Küresel ticaret gerilimlerinin artmasıyla derin bir resesyon endişesi yeniden gündeme gelirken, yatırımcıların ABD varlıklarına olan güveni sarsıldı. Haftanın başında Başkan Trump, yeni tarifeleri 90 gün ertelediğini açıklasa da, Çin ürünlerine yönelik gümrük vergileri aynı anda %145’e çıkarıldı. Buna karşılık Çin, ABD mallarına %125 oranında yeni bir vergi uygularken, AB ise kendi tarifelerini askıya aldı. Fransa Cumhurbaşkanı Macron bu gelişmeleri “kırılgan bir ara dönem” olarak tanımlarken, Avrupa Birliği olası bir ticaret anlaşmasında dijital düzenlemelerden taviz vermeyeceğini yineledi.

WTI

WTI ham petrol vadeli kontratları, ABD Enerji Bakanı Chris Wright’ın İran’a yönelik petrol ihracatını engelleme sinyali vermesiyle Cuma günü %1,88 yükselerek varil başına 60,77 dolara ulaştı. Ancak ABD-Çin ticaret geriliminin talep üzerindeki olumsuz etkisi sürüyor. Çin, ABD ürünlerine uyguladığı tarifeyi %125’e çıkarırken, Beyaz Saray da Çin ithalatına uygulanan toplam vergilerin %145’e ulaştığını doğruladı. Bu gelişmelerin ardından ABD Enerji Bilgi İdaresi, küresel petrol talebi tahminini düşürdü ve ticaret geriliminin tüketimi baskılayabileceği uyarısında bulundu. Öte yandan, OPEC+’ın üretim artış planlarını öne çekmesi piyasada arz fazlası endişesi yarattı. Hem talep hem de arz kaynaklı risklerle petrol piyasası kırılgan bir seyir izliyor. Haftalık bazda WTI, önceki %10,6’lık sert düşüşün ardından bu hafta %1,8 gerileyerek Nisan 2021'den bu yana en düşük seviyelere yakın seyretti.

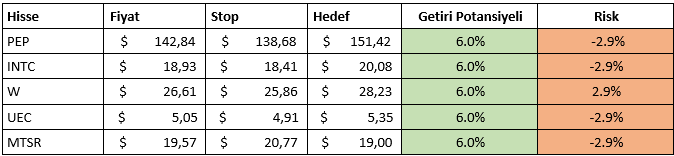

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ