NCM Araştırma Yurt Dışı Piyasa Bülteni

Küresel Ticaret Belirsizliğinde Piyasalarda Yön Arayışı

Geçtiğimiz haftaya dair beklentimiz, S&P 500 endeksinde haftalık bazda %2’nin üzerinde bir hareket yaşanması yönündeydi. Ancak bu öngörümüzün tam olarak gerçekleştiğini söylemek güç. Haftalık işlem aralığı yüksek görünse de geçtiğimiz haftaya kıyasla volatilite daha sınırlıydı.

Piyasalarda temel gündem maddesi hâlâ ticaret anlaşmaları. ABD'nin Japonya ile müzakerelerde 'büyük ilerlemeler' kaydettiği belirtilse de henüz somut bir anlaşma duyurusu gelmiş değil. Başkan Trump’ın İtalya Başbakanı Meloni ile görüşmesi de sürerken, piyasalar net bir sonuç bekliyor. Bu belirsizlik süreci uzadıkça, hem ekonomi hem de piyasalar üzerindeki baskı artabilir. Diğer yandan olası bir anlaşma haberi kısa vadeli bir rahatlama rallisini tetikleyebilir. Ancak anlaşmaların detayları piyasalar tarafından olumsuz yorumlanırsa, bu ralli kısa ömürlü de olabilir.

Veri cephesinde ise iş gücü piyasası güçlü duruşunu koruyor; perakende satışlardaki artış da dikkat çekici. Ancak bu artış, gümrük vergilerine karşı talebin öne çekilmesinden kaynaklanmış olabilir. Hisse senetlerinin mevcut değerlemeleri oldukça yüksek ve bu da yeni alımların önünde bir engel oluşturuyor. Kısacası, piyasalar hâlâ yön arayışında ve bu yönü belirleyecek en önemli unsur, ticaret politikalarına dair netlik sağlanması olacak. Bir anlaşma gelirse piyasalar yukarı yönlü hareket edebilir, gelmezse baskı sürebilir.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- Nvidia (NVDA): Hisseler %6,9 düştü; Nasdaq’taki sert satış dalgasından etkilendi.

- Hertz (HTZ): Bill Ackman’ın %4,1’lik yatırım açıklaması sonrası hisseler %56 yükseldi. Şirket EV zararları ve yasal yükümlülüklerle boğuşuyor.

- Eli Lilly (LLY): Zayıflama ilacı orforglipron’un başarılı faz 3 sonuçlarıyla hisseler %13 prim yaptı.

- OpenAI: Yeni modellerini (o3 ve o4-mini) tanıttı, $3 milyarlık Windsurf satın alımını değerlendiriyor, Oracle ve SoftBank ile İngiltere'de 'Stargate' altyapı yatırımı planlıyor.

- Tesla (TSLA): Eski çalışan Cristina Balan’ın iftira davası yeniden canlandı; şirket yeniden hukuki risk altında.

- Global Payments (GPN): Worldpay’i $24,25 milyara satın alacak, FIS’e bağlı birimi $13,5 milyara devredecek.

- Santander (SAN): Hisseler %35 yükselerek $103,8 milyar piyasa değerine ulaştı, Avrupa’nın en değerli bankası oldu. UBS ise yılbaşından bu yana %17,2 değer kaybetti.

- Pfizer (PFE) & Novo Nordisk (NVO): Trump’ın ilaç fiyat pazarlığını erteleyen kararından olumlu etkilenebilir.

- SpaceX: Trump’ın “Golden Dome” füze kalkanı projesinde öne çıktı. Palantir ve Anduril ile birlikte $6–10 milyar arası teklif sundu.

- BP: İklim stratejisindeki U dönüşü sonrası BP Başkanı Helge Lund, sadece %76 onay aldı; Elliott Management gibi yatırımcılar rahatsız.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

Nasdaq 100 Endeksi Teknik Görünüm

Nasdaq 100;

Nasdaq 100 endeksi (NDX), Şubat ortasından bu yana devam eden orta vadeli bir düşüş trendi içinde kalmaya devam ediyor. Bir düşüş trendinden çıkmanın ilk adımı, yeni dip seviyeler oluşturmamaktır. Bu nedenle, 7 Nisan Pazartesi günü görülen 16.542 seviyesi kısa vadede kritik bir destek noktası olarak öne çıkıyor. Buna karşılık, 19.000 seviyesi ise kısa vadeli direnç konumunda. 16.542 ile 19.000 arasındaki geniş bant, piyasalardaki yüksek oynaklığı yansıtıyor. Eğer NDX 19.000 seviyesinin üzerine çıkabilirse, bu teknik olarak olumlu bir sinyal olacaktır. Ancak bu gerçekleşene kadar teknik görünüm temkinli kalmayı gerektiriyor.

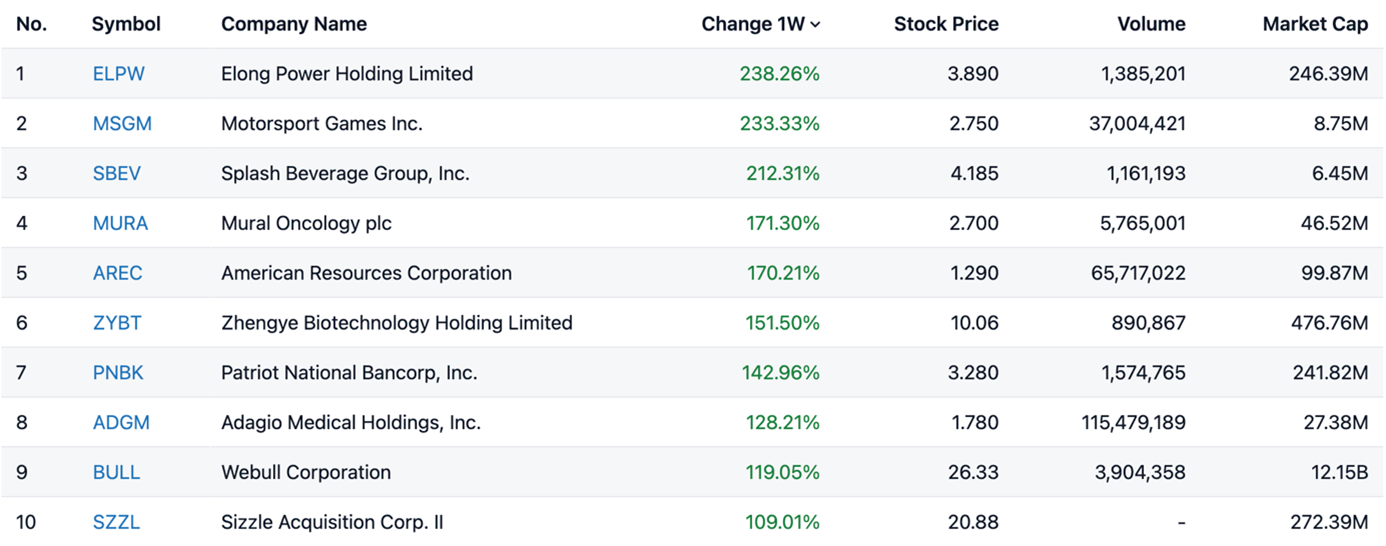

Geçen Hafta En Çok Değer Kazananlar

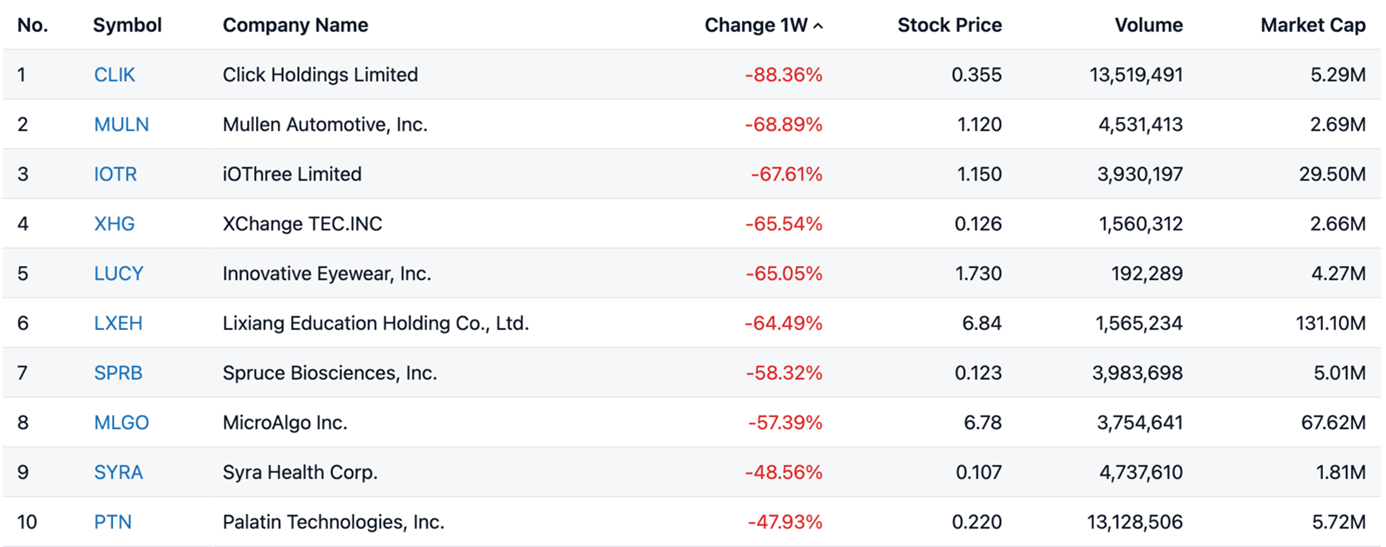

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

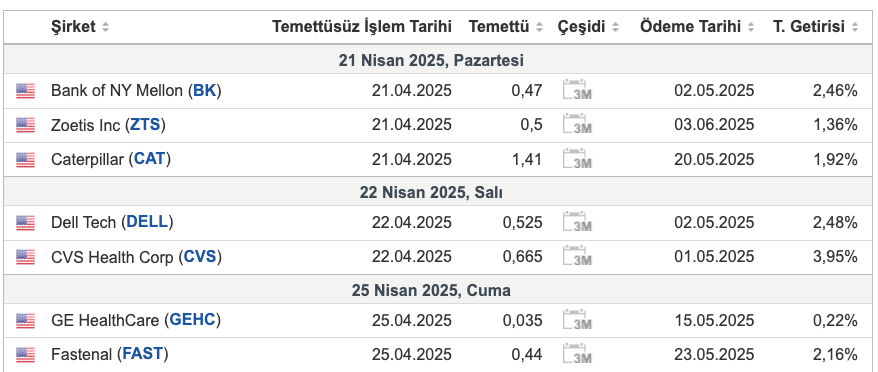

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, Perşembe günü seans içinde rekor seviyeyi görmesinin ardından 3.330 doların altına geriledi. Bu düşüşte, yatırımcıların kar realizasyonu yapması etkili oldu. Güvenli liman talebini artıran temel unsur ise ABD’nin ticaret politikasındaki belirsizliklerdi. Trump yönetimi, yarı iletken ve ilaç ithalatına yönelik yeni tarifeleri gündeme alırken; diğer yandan otomobil tarifelerinin ertelenmesi ve bazı teknoloji ürünlerine uygulanan vergilerin askıya alınması gibi çelişkili adımlar attı. Fed Başkanı Jerome Powell ise, belirsizlik devam ederken faiz oranlarına müdahale için aceleci davranmayacaklarını belirtti. Powell, tarifelerin enflasyonu artırıp büyümeyi yavaşlatabileceğine dikkat çekti. Bu gelişmelerin yanı sıra, Çin’in belirli koşullar altında ticaret görüşmelerine yeniden başlayabileceğini açıklaması da piyasaların odağında yer aldı.

GÜMÜŞ

Gümüş fiyatları, Perşembe günü ons başına 32,50 dolar seviyelerine gerileyerek son iki haftanın zirvesinden düşüşe geçti. Bu geri çekilmede, değerli metallerdeki güçlü yükselişin ardından yatırımcıların kar satışlarına yönelmesi etkili oldu. Son günlerde küresel ticaret gerilimleri ve ekonomik endişelerle altın da dahil olmak üzere değerli metallerde ciddi bir yükseliş yaşanmıştı. ABD Başkanı Trump, kritik madenler, yarı iletkenler ve ilaç ithalatına yönelik yeni tarifeler için soruşturma başlatırken, Çin ise belirli şartlarla ticaret görüşmelerine açık olduğunu açıkladı. Çin'in talepleri arasında daha tutarlı mesajlar ve doğrudan Trump’tan yetki almış bir müzakereci bulunuyor. Öte yandan, Fed Başkanı Jerome Powell, tarifelerin enflasyonu tetikleyip büyümeyi yavaşlatabileceğini söyleyerek piyasaları temkinli olmaya çağırdı ve faiz indirimi için aceleci davranmayacaklarını ifade etti.

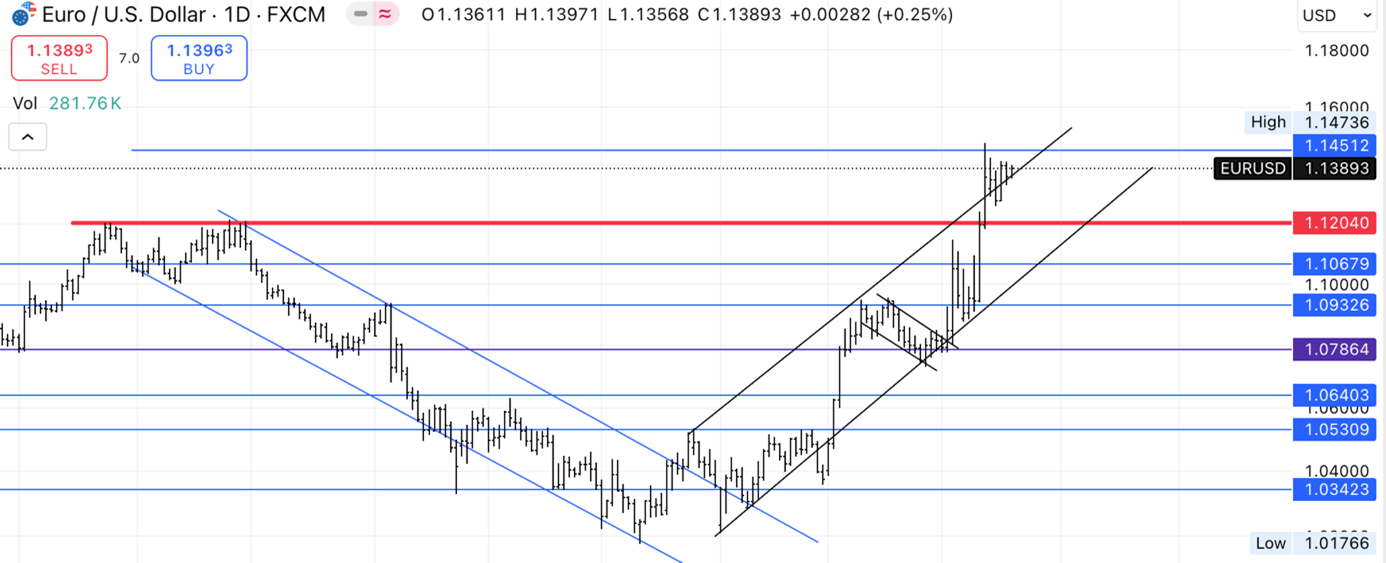

EURUSD

EUR/USD paritesi, 1.1472 seviyesinin altında konsolidasyon sürecinde kalmayı sürdürüyor Daha derin bir geri çekilme olasılığı masada, ancak 1.1145 seviyesi — daha önce dirençken artık destek konumunda — bu düşüşü sınırlayabilir ve yeni bir yükseliş dalgasına zemin hazırlayabilir. Yukarı yönde ise, 1.1472'nin kırılması halinde 1.0358’den 1.0953’e olan hareketin 1.0731’den başlayan 161.8% projeksiyon hedefi olan 1.1694 seviyesi gündeme gelebilir.

Daha büyük resimde, 0.9534’ten başlayan yükseliş çok uzun yıllara yayılan düşüş trendinin bir düzeltmesi ya da potansiyel bir uzun vadeli yükseliş trendinin başlangıcı olabilir. Bu bağlamda, 0.9534’ten 1.1274’e olan hareketin 1.0176’dan başlayan %100 projeksiyon seviyesi olan 1.1916 hedefte kalmaya devam ediyor. Bu senaryo, 55 haftalık üssel hareketli ortalamanın (şu an 1.0745 civarında) korunması halinde geçerliliğini sürdürecektir.

WTI

WTI ham petrol vadeli işlemleri Perşembe günü yaklaşık %3 yükselerek varil başına 63,4 dolarda kapanış yaptı ve üst üste ikinci seans artışını kaydetti. Bu yükselişte, ABD’nin İran petrol ihracatına yönelik yeni yaptırımları küresel arzın daralacağı endişelerini artırdı. Yaptırımlar, İran’ın petrol sektörüyle birlikte Çin merkezli bir rafineriyi de hedef aldı. Ayrıca OPEC+, Irak ve Kazakistan gibi ülkelerden ek üretim kesintisi taahhütleri aldığını duyurarak arz kısıntısı beklentilerini güçlendirdi. Öte yandan OPEC, IEA, Goldman Sachs ve JP Morgan, artan ticaret gerilimleri nedeniyle petrol fiyatı ve talep artışı tahminlerini aşağı çekti. ABD ve Çin’deki ekonomik yavaşlama endişeleri talebi baskılayabilirken, ABD ham petrol stokları artarken benzin ve distilat stoklarında düşüş gözlendi. Tüm bu gelişmelere rağmen, WTI haftalık bazda yaklaşık %5 yükselerek Paskalya tatili öncesi güçlü bir kapanış yaptı. düşüşün ardından bu hafta %1,8 gerileyerek Nisan 2021'den bu yana en düşük seviyelere yakın seyretti.

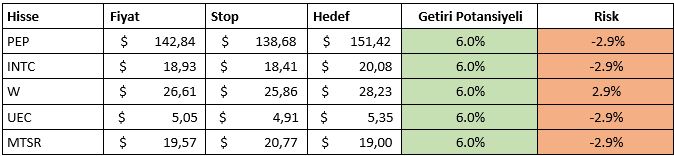

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ