NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalarda Ticaret Anlaşması Umudu ve Temkinli İyimserlik

Geçen haftaki beklentimiz, bir ticaret anlaşması açıklanırsa piyasalarda yükseliş, aksi halde düşüş yönündeydi. Resmî bir anlaşma hâlâ duyurulmadı ancak ABD ile Çin arasında müzakerelerin sürdüğü yönündeki söylemler, yatırımcıların umutlarını tazeledi ve endekslerde sert yükselişler yaşandı. Özellikle ABD Hazine Bakanı Scott Bessent’in tarifelerin sürdürülemez olduğunu belirtmesi piyasaları destekledi. Her ne kadar Çin, görüşmelerin yapıldığı iddialarını reddetse de, S&P 500 yaklaşık %5, Nasdaq ise %6.45 lik yükselişlerle haftayı tamamladı.

Makroekonomik veriler karışık bir tablo çizdi. PMI verileri büyümeye işaret ederken, işsizlik maaşı başvurularındaki düşük seviyeler iş gücü piyasasının gücünü koruduğunu gösterdi. Öte yandan, öncü ekonomik göstergeler zayıf geldi ve tüketici güveni düşük seyretmeye devam etti. Ticaret belirsizliğinin etkisiyle önümüzdeki verilerde 'erken talep' etkisi görülebileceği için, gelen sonuçlara temkinli yaklaşmakta fayda var.

Şirket bilançolarında da karışık sinyaller vardı. PepsiCo ve Helen of Troy tüketici harcamalarında zayıflama işaret ederken, Procter & Gamble ile Kimberly Clark tarifeler nedeniyle maliyet artışı uyarısında bulundu. Buna karşılık, ServiceNow’un yapay zeka çözümlerine olan güçlü talebi, Alphabet’in ve bazı yarı iletken üreticilerinin sağlam sonuçları moralleri yükseltti. Şu ana kadar bilanço açıklayan 178 S&P 500 şirketinde satışlarda yıllık %4, net kârlarda ise %17,5 büyüme görüldü.

Teknik olarak, S&P 500 endeksi (5.521) kritik 5.500 direncinin üzerinde ve volatilite endeksi VIX de son haftaların en düşük seviyesine geriledi. Ancak borsalar son yükselişlerle kısa vadede 'aşırı alım' bölgesine geldi. Ticaret konusunda yüksek beklentiler oluştuğu için, olumsuz bir haber gelirse kar satışları tetiklenebilir.

Önümüzdeki hafta büyük teknoloji şirketlerinin (Microsoft, Meta, Apple, Amazon) bilançoları ve ABD istihdam raporu açıklanacak. Eğer ticaret konusunda kötü bir sürpriz yaşanmazsa, piyasalarda hafif pozitif bir hava devam edebilir. Yine de sert iniş-çıkışlara açık bir hafta bizi bekliyor.

S&P 500 Endeksi

Dow Jones Industrials Endeksi

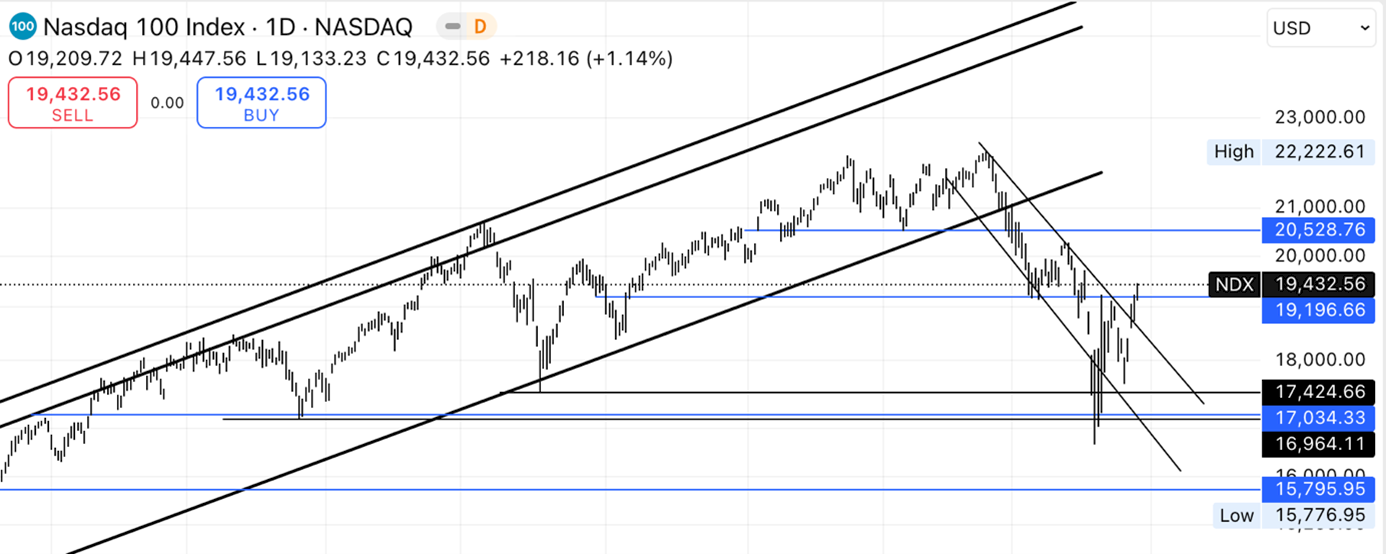

S&P 500 ve DJI Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- Amazon (AMZN) & Nvidia (NVDA): Yapay zeka destekli veri merkezi talebi güçlü seyrediyor, uzun vadede enerji ihtiyacı artacak.

- Novo Nordisk (NVO): ABD'de mahkeme, Ozempic ve Wegovy'nin kopyalanmasını yasakladı; FDA kararını onadı.

- Lyft (LYFT): 5 Mayıs’tan itibaren St. Louis’te taksi çağırma hizmeti başlatacak.

- Alphabet (GOOGL) / Waymo: Gelecekte kişisel robotaksi sahipliği sunmayı planlıyor.

- Toyota (TM): Akio Toyoda, Toyota Industries’i 42 milyar dolara satın almayı teklif etti.

- Pony.ai & Tencent (TCEHY): Pony.ai, WeChat üzerinden robotaksi hizmeti sunacak; hisse %40 yükseldi.

- McDonald’s (MCD): McCrispy Strips 5 Mayıs’ta yeniden menüye eklenecek, satışları artırmayı hedefliyor.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

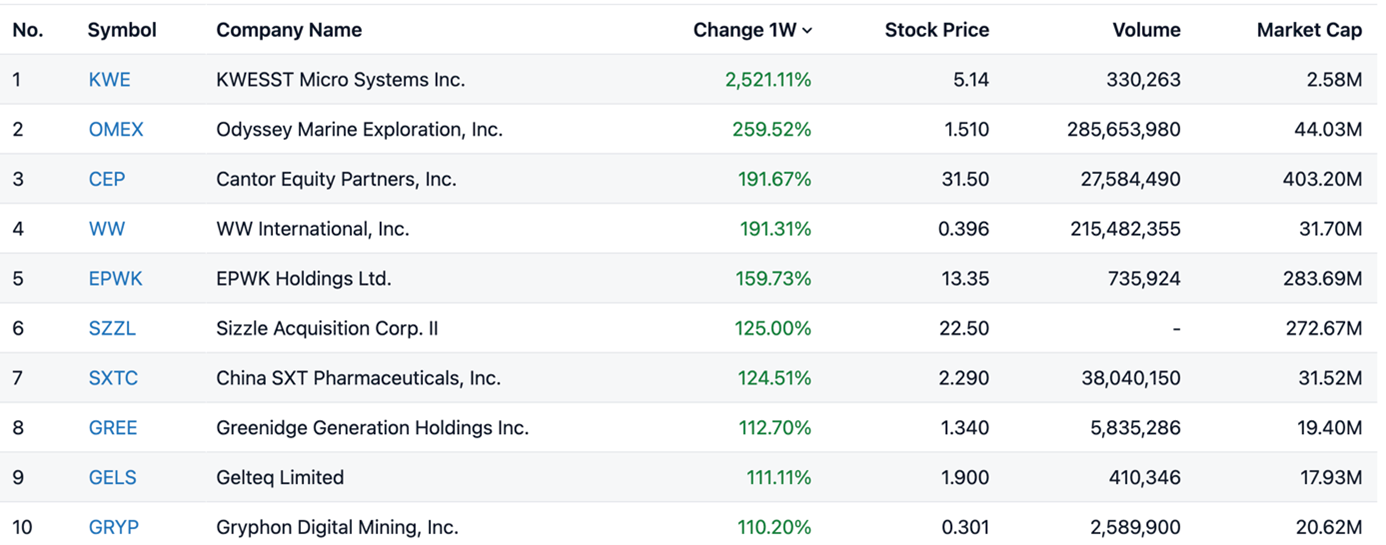

Geçen Hafta En Çok Değer Kazananlar

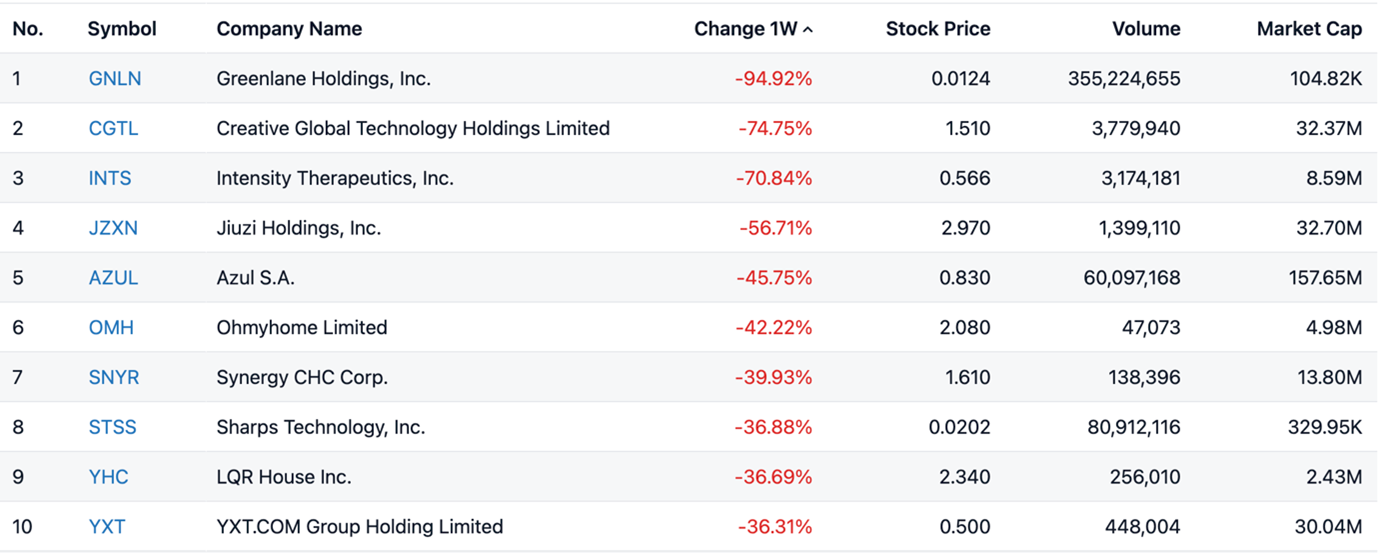

Geçen Hafta En Çok Değer Kaybedenler

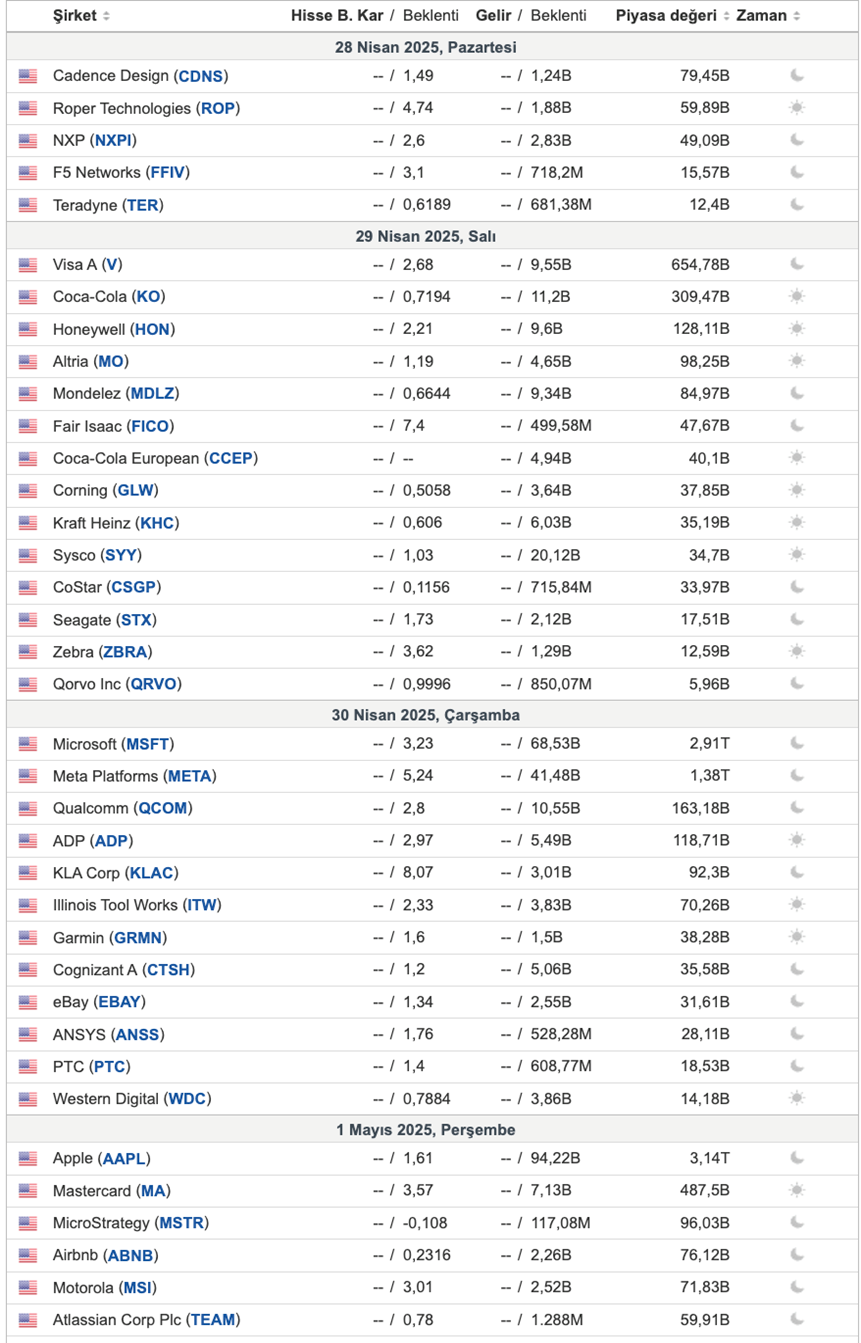

Bu Hafta Açıklanacak Bilançolar

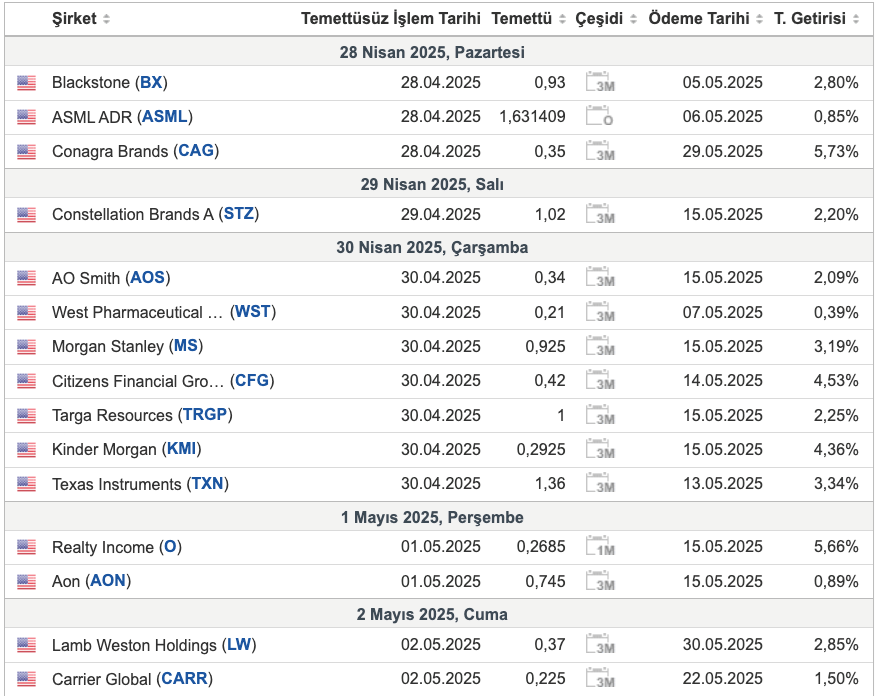

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

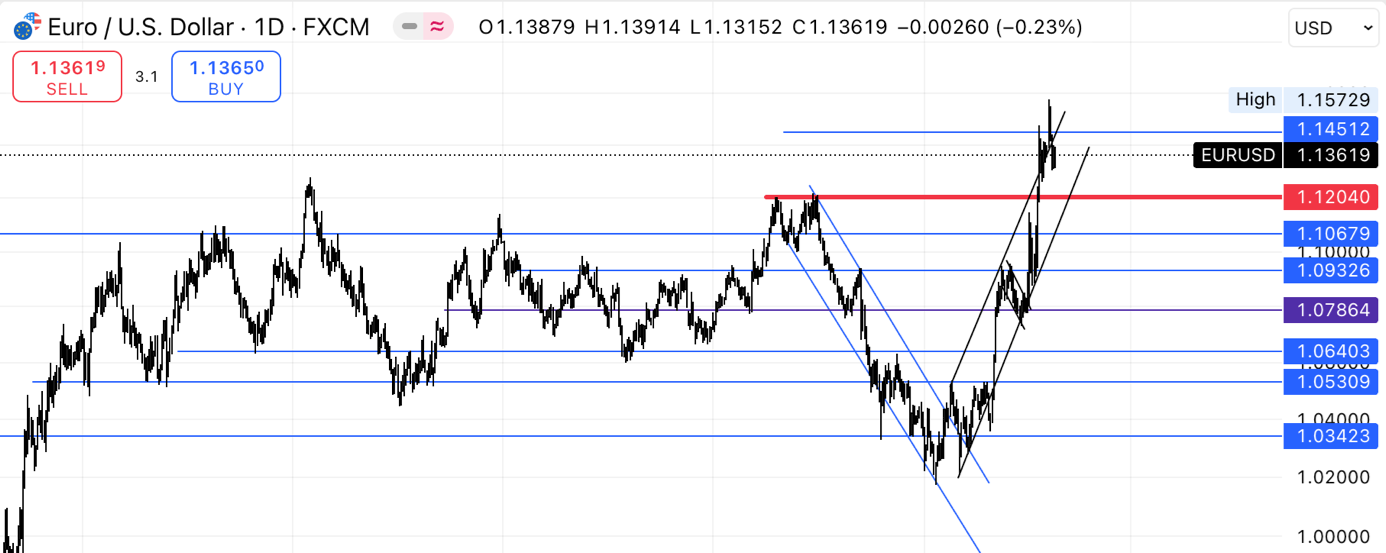

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları, Çin’in bazı ABD ürünlerine uyguladığı %125’lik vergilerde muafiyet tanımasıyla Cuma günü 3.290 doların altına geriledi. Bu adım, ticaret geriliminin yumuşadığına işaret ederken, güvenli liman talebini de azalttı. Aynı zamanda dolar endeksi 100 seviyesine yaklaşarak altını yabancı yatırımcılar için pahalı hale getirdi; ABD tahvil getirilerinin yükselmesi de baskıyı artırdı. Hafta başında 3.500 dolar ile yeni zirve gören altın, bu yükselişini koruyamayarak haftalık düşüşe yöneldi. Yıl başından bu yana %30 değer kazanan altın, gümüşe kıyasla da 1994’ten beri pandemi dönemi hariç en güçlü seviyesine ulaştı.

GÜMÜŞ

Cuma günü gümüş fiyatları 33,30 dolar civarına gerileyerek haftanın önceki kazanımlarını bir kısmını sildi. Küresel ticaret gerilimlerinin hafiflemesine yönelik işaretler doları güçlendirirken, dolar bazlı emtialar üzerinde baskı oluşturdu. ABD Başkanı Trump'ın Çin ile görüşmelerin sürdüğünü belirtmesi ve Japonya ile Güney Kore ile ilerleme sağlandığına dair haberler de piyasalarda iyimserliği artırdı. Çin’in bazı ABD ürünlerine uygulanan %125’lik vergileri kaldırmayı değerlendirdiği yönündeki haberler de ticaret savaşında yumuşama beklentilerini güçlendirdi. Öte yandan Trump, bu hafta Fed Başkanı Powell’a yönelik eleştirilerinden geri adım atarak, onu görevden almayı hiç düşünmediğini söyledi. Cleveland Fed Başkanı Beth Hammack ise verilerin desteklemesi halinde Haziran ayında bir hamle yapılabileceğini ifade etti.

EURUSD

Euro, bu ay başında gördüğü 1,15 dolarlık zirvenin biraz altında, 1,14 dolar civarında işlem gördü. Fed'in bağımsızlığına ilişkin endişelerin hafiflemesiyle dolar bir miktar toparlansa da, euro Nisan ayında dolara karşı %5'ten fazla değer kazandı. Yatırımcıların küresel finans sisteminde doların üstünlüğünü sorgulamaya başlaması ve alternatif arayışları, euroya olan ilgiyi artırdı. Özellikle Almanya'nın savunma harcamalarını artıracağı beklentisi de euroya destek sağladı. Öte yandan Avrupa Merkez Bankası, beklendiği gibi mevduat faizini 25 baz puan indirerek %2,25 seviyesine çekti ve para politikasını artık 'kısıtlayıcı' olarak tanımlamaktan vazgeçti. Ancak, ticaret gerilimlerinin artması nedeniyle ekonomik görünümün kötüleştiği uyarısında da bulundu. Piyasalarda yıl sonuna kadar iki veya üç faiz indirimi daha yapılacağı beklentisi güçlendi.

WTI

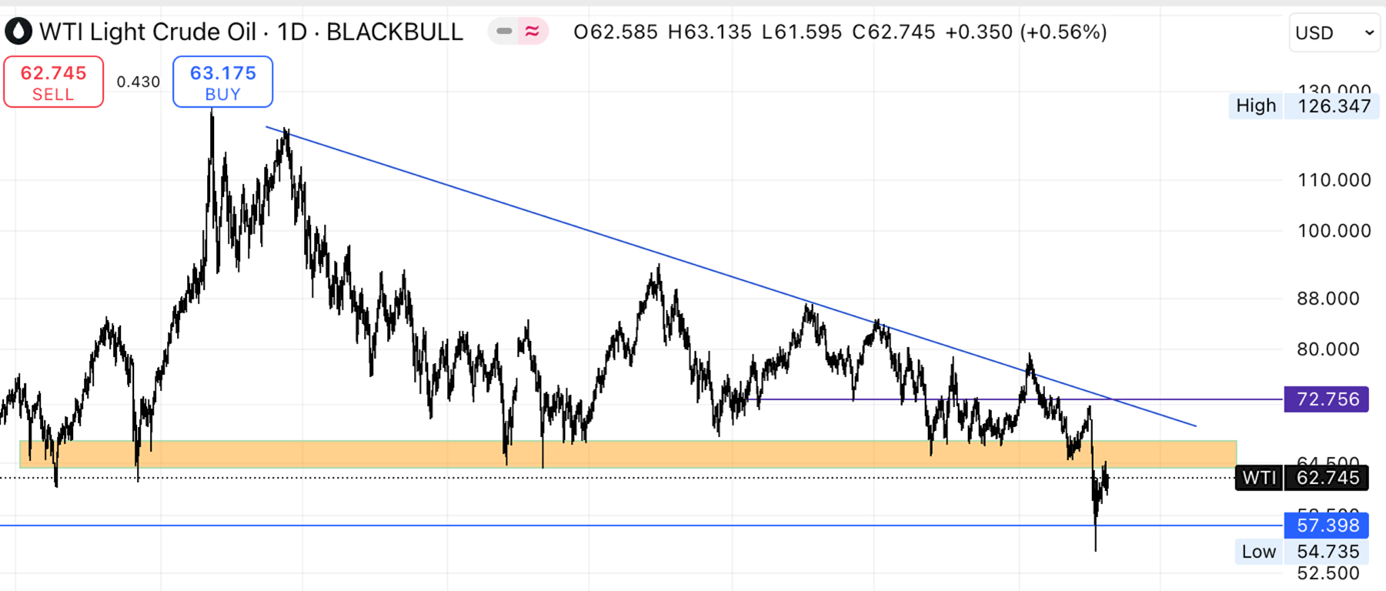

WTI ham petrol vadeli işlemleri Cuma günü %0,6’ya yakın yükselerek varil başına 63 dolara yaklaşsa da, haftayı %1’den fazla kayıpla tamamladı. Piyasalarda arz fazlası endişeleri ve ABD-Çin ticaret görüşmelerine dair belirsizlik temkinli bir hava yarattı. ABD ile Rusya'nın Ukrayna’daki çatışmayı sona erdirmek için ilerleme kaydettiği haberleri gelirken, anlaşmanın detayları henüz netleşmedi. Bu arada, bazı OPEC+ üyeleri Haziran ayında üretim artışlarının hızlandırılmasını desteklemeyi planlıyor. İttifakın önemli üyelerinden Kazakistan ise büyük sahalardaki üretimi kısmayı düşünmediğini belirtti. Washington ve Pekin'den gelen çelişkili açıklamalar dalgalanmayı artırırken, Çin’in bazı ABD ürünlerine uyguladığı tarifeleri gevşetebileceğine dair sinyaller piyasada belirsizliği azaltmaya yetmedi. Öte yandan, ABD bu hafta İranlı önemli bir petrol ve LPG taşımacılığı yetkilisine yeni yaptırımlar uyguladı.

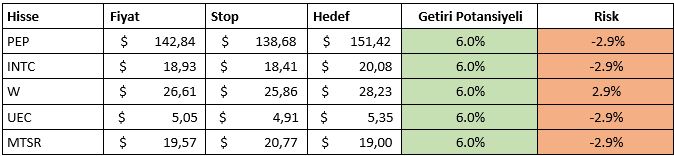

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ