NCM Araştırma Yurt Dışı Piyasa Bülteni

Ralliyle Gelen Rahatlık, Fed'le Bozulur mu?

Geçtiğimiz hafta piyasa için “Dalgalı ama Alıcılı” bir görünüm beklediğimizi paylaşmıştık. Geride bıraktığımız günler, bu öngörüyü büyük ölçüde doğruladı. ABD borsalarında son sekiz günde %7’ye yaklaşan bir yükseliş izledik. Bu rallinin arkasında güçlü gelen teknoloji şirketi bilançoları, AI temasına yeniden dönen ilgi ve ticaret savaşlarıyla ilgili daha yumuşak açıklamalar vardı. Ancak bu pozitif görünüm, hafta ortasında gelen zayıf büyüme verileriyle kısa süreli bir sarsıntı yaşadı.

ABD’den gelen veriler oldukça karışıktı. ADP özel sektör istihdamı dokuz ayın en düşük seviyesine inerken, haftalık işsizlik başvuruları iki ayın zirvesine çıktı. Buna karşın, nisan ayı tarım dışı istihdam verisi beklentileri aşarak piyasaya moral verdi. Ayrıca çekirdek PCE verisinin ılımlı seyretmesi, enflasyon endişelerinin bir miktar yatışmasına neden oldu. Yani her ne kadar bazı veriler alarm zilleri çalsa da, piyasalar şu an için bu olumsuz sinyalleri göz ardı etmeyi seçiyor gibi. Bununla birlikte, Çin ile yürütülen ticaret müzakerelerinde bazı adımlar atılsa da, somut bir ilerlemenin zaman alabileceği göz ardı edilmemeli. Şirketlerin bu süreci ne ölçüde yönetebileceği önümüzdeki dönemde daha net anlaşılacak.

Önümüzdeki hafta gözler, çarşamba günkü Fed toplantısında olacak. Powell’ın, nisan ortasında yaptığı 'sabırlı duruş ve veriye bağlılık' mesajından sapması beklenmiyor. Ancak toplantı sonrası yapılacak açıklamaların, piyasada “haberi sat” refleksini tetikleyebileceği de akılda tutulmalı. Haftaya, özellikle pazartesi günü Palantir gibi AI odaklı şirketlerin bilançolarıyla iyimser bir başlangıç görebiliriz. Ancak haftanın ikinci yarısında bir miktar kar satışı olasılığı güçlü. Bu nedenle haftalık beklentimiz; haftanın ilk yarısında 'Hafif Alıcılı', ikinci yarısında ise 'Hafif Satıcılı' bir seyir.

S&P 500 Endeksi

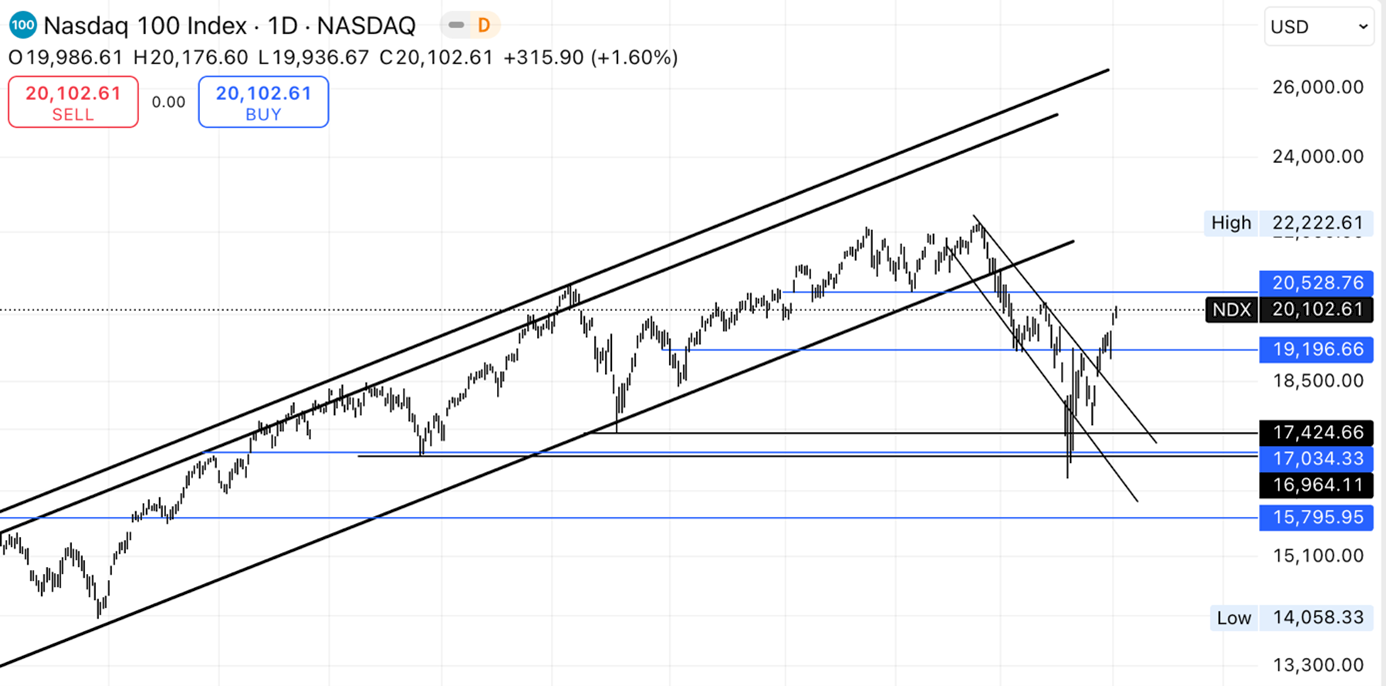

S&P 500 ve Nasdaq Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

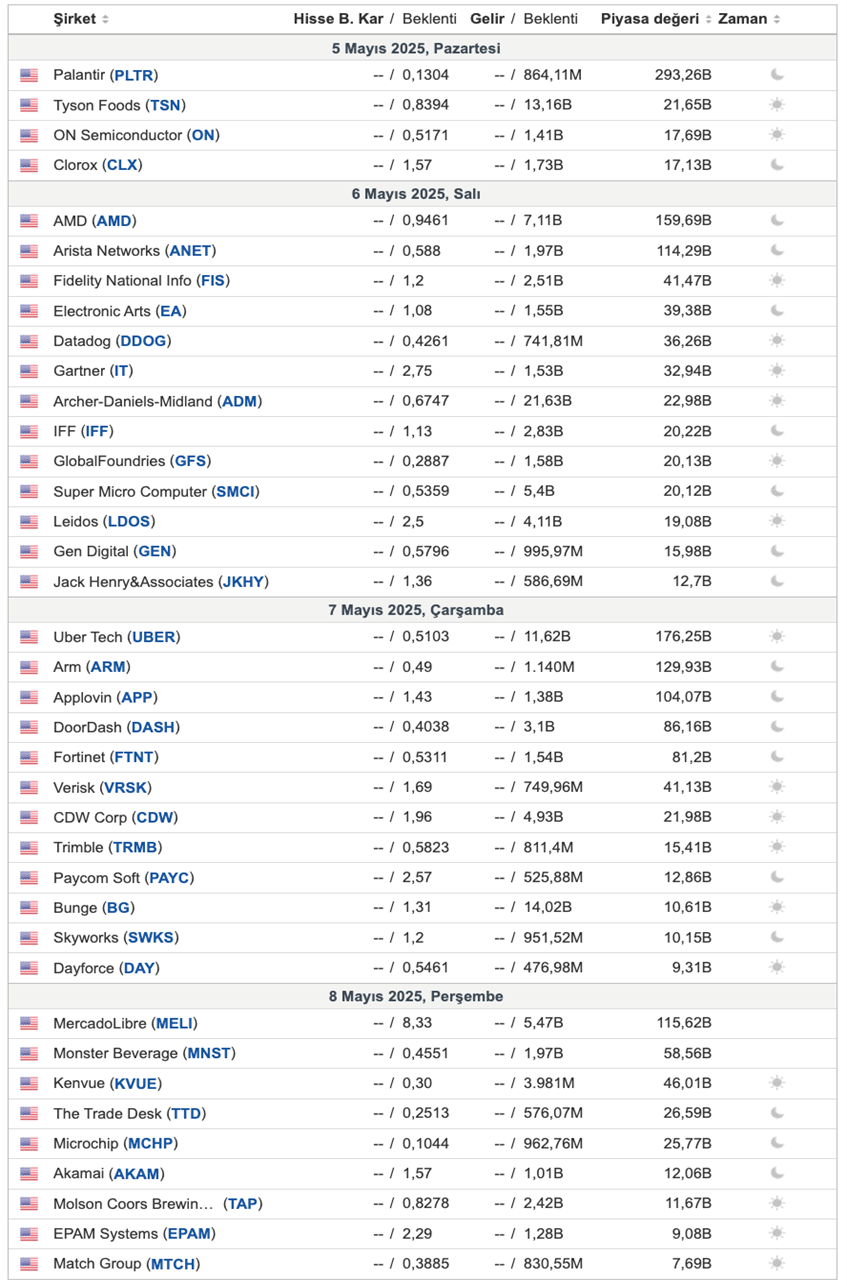

- Ford, Palantir, Advanced Micro Devices, Uber Technologies ve Walt Disney bu hafta kazançlarını açıklayacak şirketlerden bazıları.

- NVDA - 44 analiste göre, NVDA hissesi için ortalama not 'Güçlü Alım'dır. 12 aylık hisse senedi fiyat tahmini 167,88 dolardır ve bu son fiyata göre %46,79'luk bir artışı ifade etmektedir.

- Nvidia hisseleri , yapay zeka altyapısına yoğun harcama yapmaya devam edeceğini söyleyen müşteri Amazon.com'un kazançlarının ardından Cuma günü yükseldi.

- AMZN'nin 2025 1. çeyrek geliri ve EPS'si, AWS ve reklam hizmetlerindeki güçlü büyümenin etkisiyle beklentileri aştı ve güçlü bir finansal performansa işaret etti.

- Apple, daha yüksek hizmet gelirleri sayesinde gelirlerinde 605,9 milyon dolar ve EPS'de 0,02 dolar ile tahminleri aşarak güçlü 2. çeyrek kazançları bildirdi. iPhone satışları %2 arttı, ancak hizmet büyümesi zayıftı.

- Amgen, %9'luk bir YoY gelir artışı ve %24'lük bir işletme EPS artışıyla güçlü Q1 sonuçları bildirdi, ancak hisseler riskli piyasa duyarlılığı nedeniyle düşüş gösterdi.

- Buffett'ın cumartesi günü yıl sonuna kadar CEO'luk görevinden istifa edeceği yönündeki sürpriz duyurusunun ardından, Berkshire hissedarları ve taraftarları, Omaha, Nebraska merkezli şirketin Başkan Yardımcısı Greg Abel'ın üst düzey görevi devralmasının ardından iyi ellerde kalmaya devam edeceğini söyledi.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

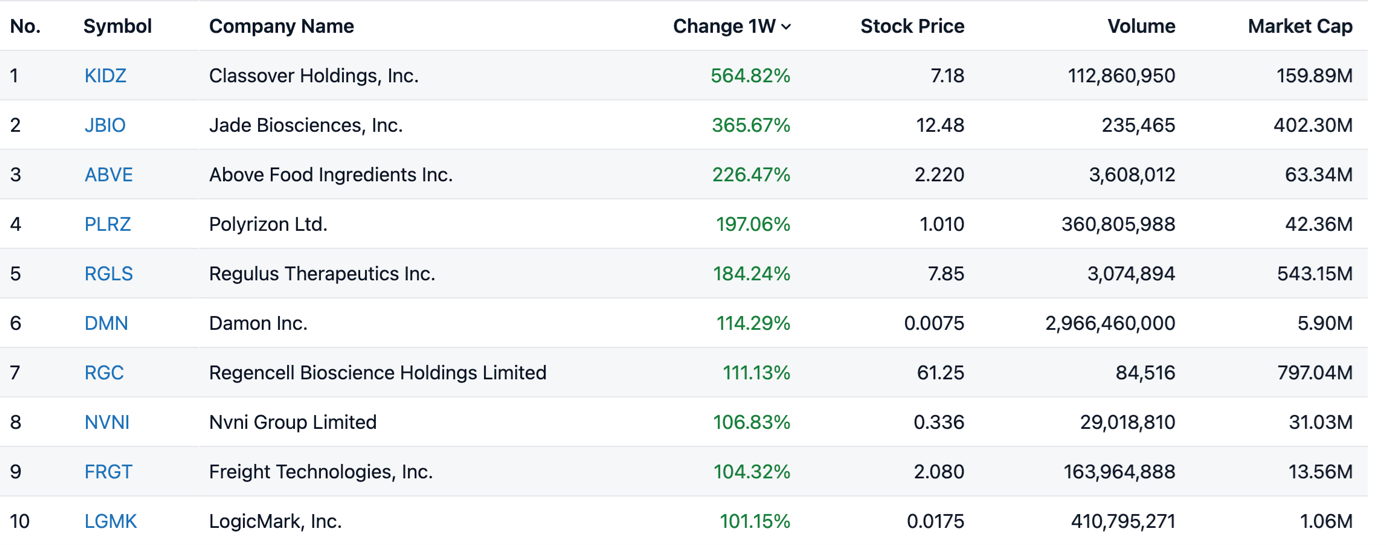

Geçen Hafta En Çok Değer Kazananlar

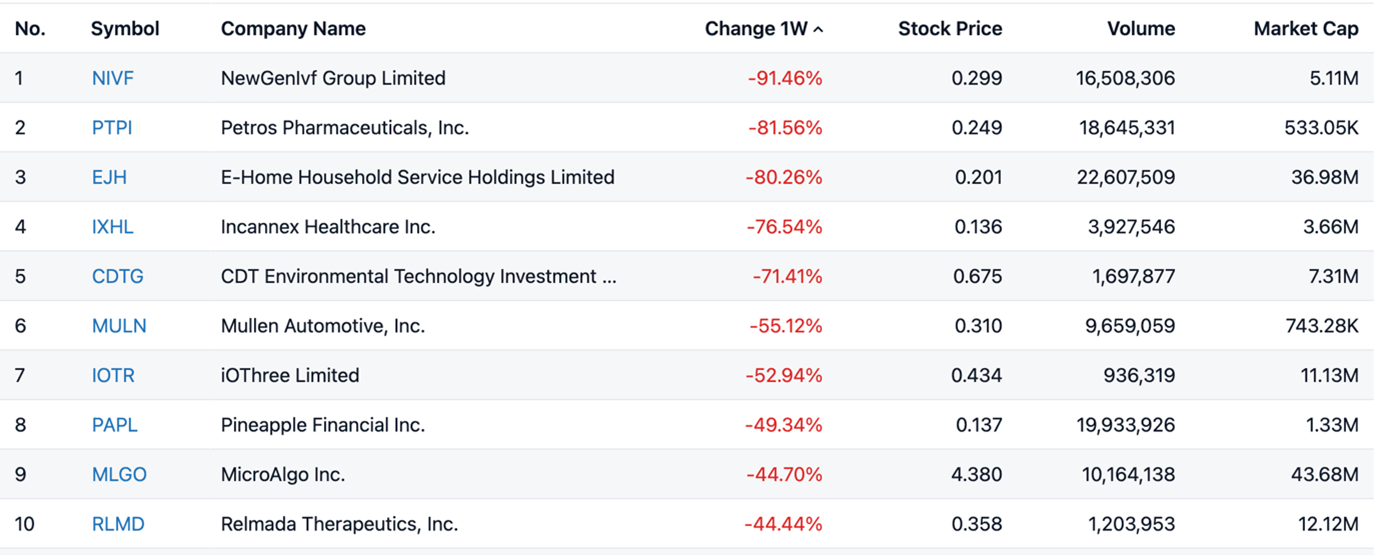

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

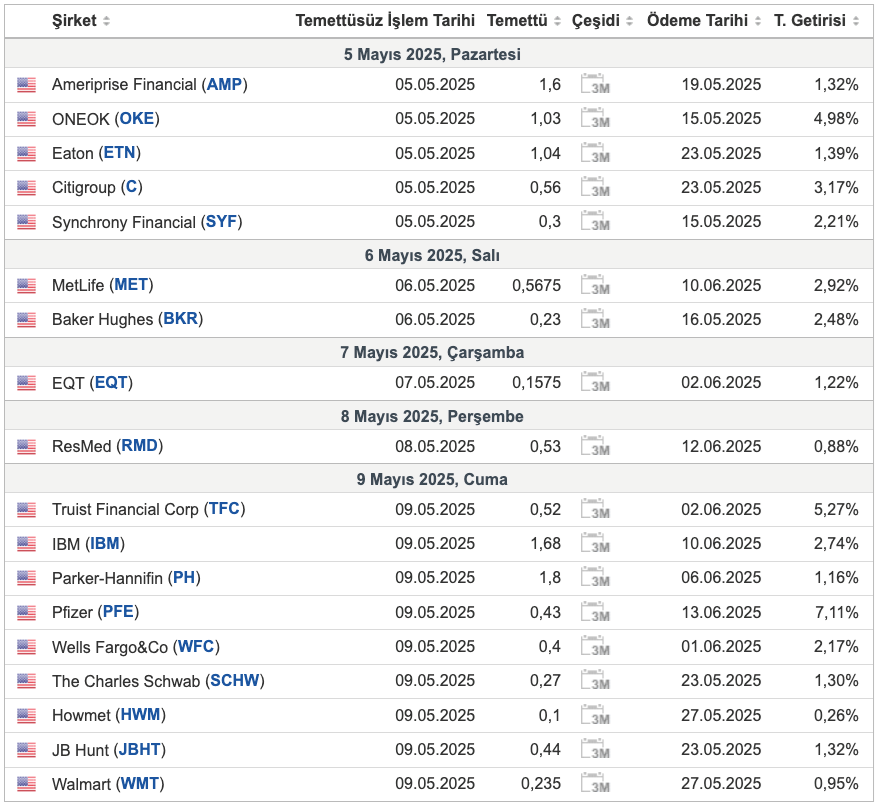

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları haftayı 3.250 dolar civarında kapatırken, son iki ayın en kötü haftalık performansını sergiledi. Ticaret gerilimlerinin azalabileceğine dair işaretler, güvenli liman talebini zayıflattı. Çin’in ABD ile diyaloğa açık olduğunu açıklaması ve Başkan Trump’ın Hindistan, Japonya ve Güney Kore ile ticaret anlaşmalarından söz etmesi, küresel tansiyonu bir nebze düşürdü. Trump’ın ayrıca otomobil ve yedek parça tarifelerinde gevşemeye yönelik bir kararname imzalaması da dikkat çekti. Bu gelişmelerin yanında, ABD ekonomisinin yılın ilk çeyreğinde daraldığı ve Mart ayında PCE enflasyonunun yatay seyrettiği görüldü. Gözler şimdi, Fed’in izleyeceği yola dair ipuçları verebilecek tarım dışı istihdam verisinde.

GÜMÜŞ

Gümüş fiyatları %1’den fazla düşerek ons başına 32 dolara yaklaştı ve üst üste dördüncü işlem gününde de değer kaybetti. Küresel ticaret gerilimlerinin hafiflemesiyle güvenli liman talebi zayıflarken, ABD Başkanı Trump’ın Hindistan, Japonya ve Güney Kore ile olası ticaret anlaşmalarından söz etmesi ve Çin’le ilgili iyimser açıklamaları piyasa algısını değiştirdi. Öte yandan, zayıf gelen ekonomik veriler gümüşün sanayi talebi görünümünü olumsuz etkiledi. ABD ekonomisi ilk çeyrekte yıllık bazda %0,3 daralarak son üç yıldaki ilk küçülmesini yaşarken, Çin’de imalat PMI verisi 16 ayın en düşük seviyesine geriledi ve ihracat siparişleri 2022’den bu yana en sert düşüşünü gördü.

EURUSD

Euro, beklenenden güçlü gelen Euro Bölgesi enflasyon verileri ve sağlam ABD istihdam raporu sonrasında 1,13 doların üzerinde tutundu. Nisan ayında Euro Bölgesi enflasyonu %2,2 ile tahminleri aşarken, hizmet enflasyonu %3,9’a ve gıda ile enerji hariç çekirdek enflasyon %2,7’ye yükseldi. Bu veriler, Avrupa Merkez Bankası’nın yıl sonuna kadar 60 baz puanlık faiz indirimi beklentilerini değiştirmedi. ABD’de ise tarım dışı istihdam Nisan’da 177 bin artarak 130 binlik beklentiyi geçti. Ancak güçlü istihdama rağmen Trump’ın gümrük tarifeleri konusundaki belirsizlikleri ve zayıf büyüme verileri, Fed’in Haziran’daki faiz kararı üzerinde baskı yaratabilir. Bu arada, Çin’in ABD ile müzakereleri değerlendirdiğini açıklaması, piyasalarda iyimserliği artırdı.

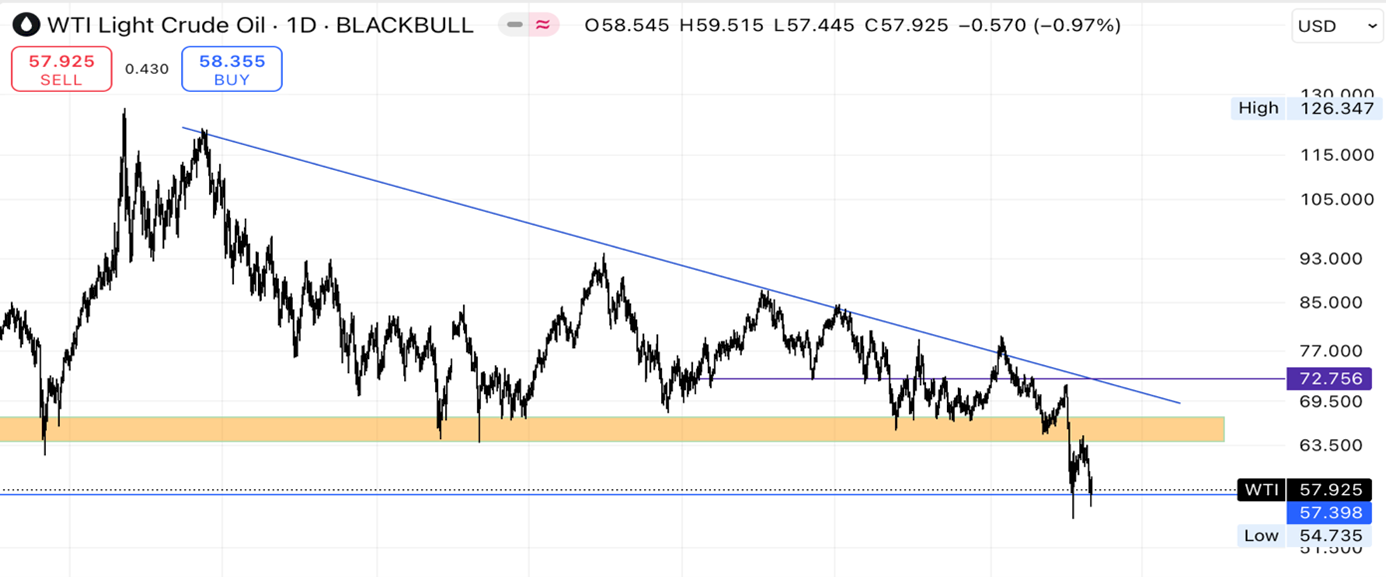

WTI

WTI petrol vadeli işlemleri Cuma günü %1 düşerek varil başına 57,92 dolardan kapanırken, Mart sonundan bu yana en büyük haftalık kaybını yaşadı. Bu gerilemede, OPEC+ grubunun Cumartesi gününe ertelenen toplantısı öncesinde yatırımcıların temkinli davranması etkili oldu. Toplantıda Haziran ayı üretim hedefleri ele alınacak ve grup, zayıflayan talep görünümü karşısında üretimi artırıp artırmamayı tartışacak. ABD-Çin ticaret savaşına bağlı küresel yavaşlama endişeleri petrol piyasalarını baskılamaya devam ederken, ticaret gerilimlerinde yumuşama sinyallerine rağmen piyasa algısı kırılgan kaldı. ABD'de aktif petrol sondaj kuyusu sayısının dört azalarak 479’a gerilemesi iç üretim artışının yavaşlayabileceğine işaret ederken, Başkan Trump’ın İran’dan petrol alanlara yönelik ikincil yaptırım tehditleri jeopolitik riski bir miktar artırdı.

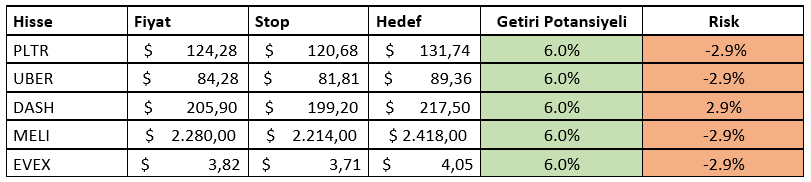

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ