NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalar Kırılma Noktasında: Ticaret Gelişmeleri ve Teknik Sınırlar

Geçtiğimiz hafta için beklentimiz, haftanın ilk yarısında hafif yükseliş, ikinci yarısında ise hafif geri çekilme yönündeydi. Ancak piyasalar beklentilerin tam tersine hareket etti. Özellikle SPX endeksinin sekiz günlük yükseliş serisinin ardından gelen duraksama, tahminlerin boşa çıkmasına neden oldu. Haftaya yön vermesi beklenen bazı gelişmeler –örneğin yapay zekâ şirketi PLTR’ın bilançosu ve Fed toplantısı sonrası satış baskısı– piyasa üzerinde beklenen etkiyi yaratmadı.

Haftanın ortasında, ABD ve İngiltere arasında ticaret anlaşmasına yönelik çerçeve mutabakatının açıklanması ve ABD Hazine Bakanı Scott Bessent’in hafta sonu Çinli yetkililerle görüşeceği haberleri piyasaları yukarı taşıdı. Çin, yüksek tarife oranları nedeniyle ABD'nin ticaret masasında en kritik partnerlerinden biri konumunda. Başkan Trump’ın Çin'e yönelik sosyal medyada yaptığı '80% vergi mantıklı, Scott'a bağlı' açıklaması piyasada soru işaretleri yaratsa da, yatırımcılar bu temaslardan umutlu. Pazar akşamı ticaret görüşmelerine ilişkin gelen pozitif haber akışı da bu umutlu bekleyişi destekliyor. Teknik açıdan ise SPX ve NDX endeksleri önemli bir direnç seviyesinde, yani 200 günlük hareketli ortalamaların hemen altında işlem görüyor. Bu da pazartesi günü yaşanabilecek olumlu ya da olumsuz haber akışının etkisini katlayabilir.

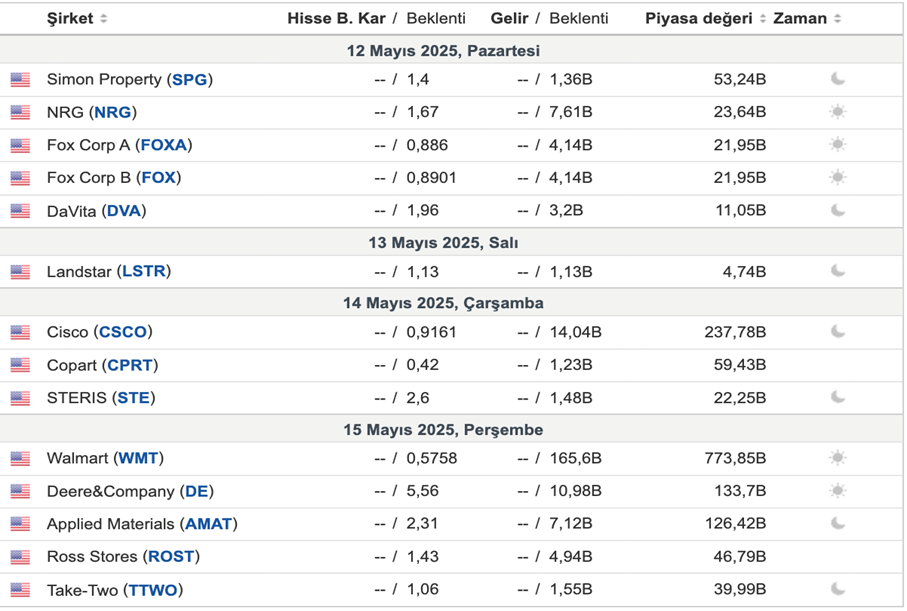

Bu hafta açıklanacak olan Walmart bilançosu, enflasyon verileri (TÜFE/ÜFE) ve perakende satışlar gibi ekonomik veriler önemli olsa da, piyasaların asıl odak noktası Çin ile olan ticaret görüşmeleri. Dolayısıyla gelecek hafta için beklentimiz bu doğrultuda gelecek haber akışına paralel olarak : SPX endeksinde %2’nin üzerinde bir kırılma yaşanması. Bu kırılma yukarı da olabilir, aşağı da — ancak volatilitenin artacağı kesin.

S&P 500 Endeksi

S&P 500 ve Nasdaq Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- GOOGL – Google %2 yükseldi; Avrupa'da 3.34 milyar dolarlık dava ile karşı karşıya.

- NVDA – Nvidia, Çin için H20 AI çipinin daha zayıf versiyonunu çıkarıyor.

- BA – Boeing, IAG’den 30 adet 787 siparişi aldı; yeni Air Force One teslimatı öne çekilebilir. Hisse %3 arttı.

- BP – BP hisseleri %1.9 yükseldi; büyük petrol şirketleri potansiyel satın alma için değerlendirme yapıyor.

- COIN – Coinbase, Deribit’i 2.9 milyar dolara satın alarak kripto türevlerine açılıyor.

- C – Citigroup’a karşı 1 milyar dolarlık dava temyiz mahkemesinde tekrar canlandı.

- MTCH – Match Group, yeni CEO yönetiminde 325 kişiyi işten çıkarıyor (%13 küçülme).

- BTC – Bitcoin 101,680 dolarla Şubat’tan bu yana en yüksek seviyeye ulaştı; Trump’ın tarifeleri sonrası %17 arttı.

- AAPL / GOOGL – DÜZELTME: Apple’ın Google ile arama ortaklığını sonlandırma niyeti yok; mahkeme zorlayabilir.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

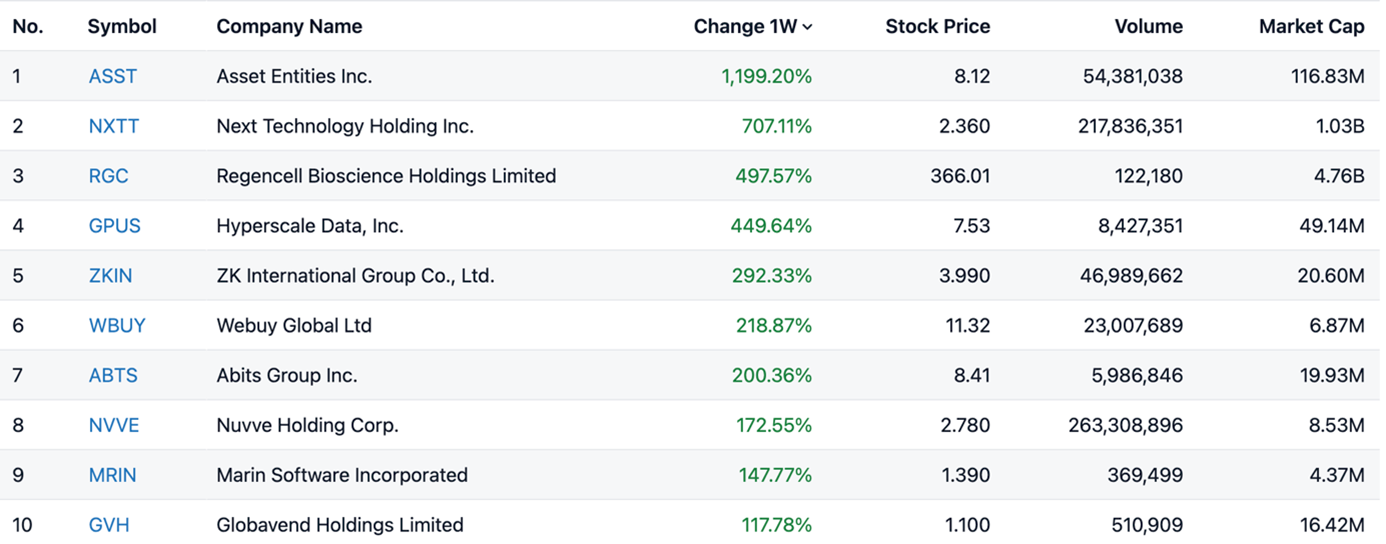

Geçen Hafta En Çok Değer Kazananlar

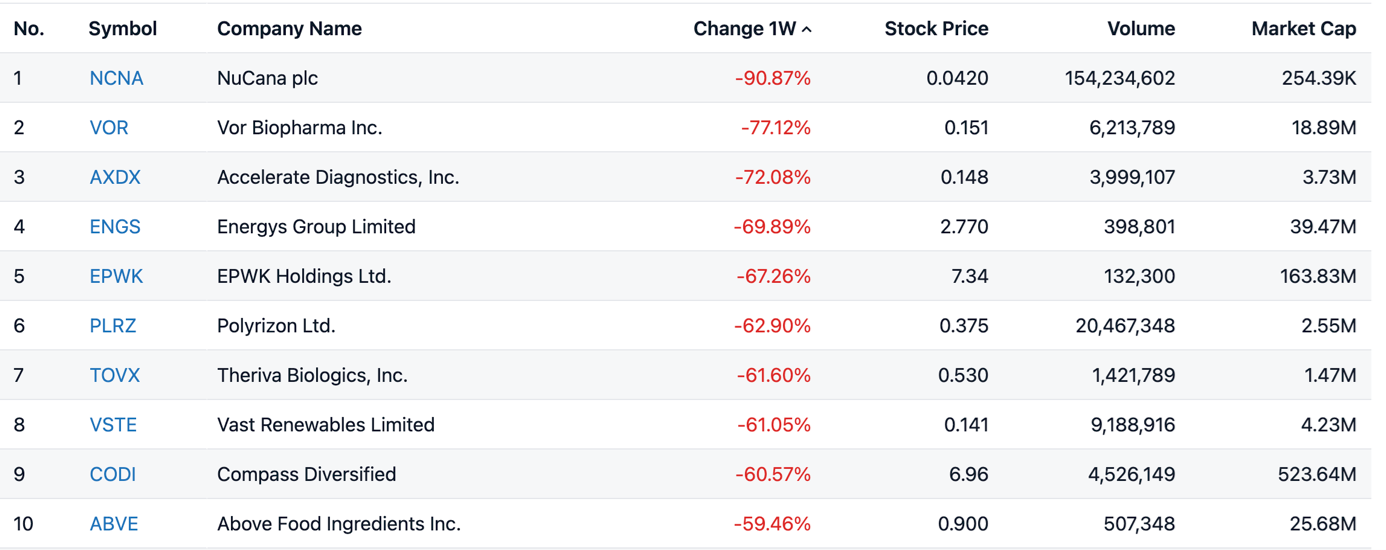

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, haftanın son işlem gününde 3.320 dolar civarında seyretti. ABD ile Çin arasında bu hafta sonu yapılacak görüşmelere yönelik iyimserlik, güvenli liman talebini zayıflatırken, ABD ile İngiltere arasındaki ticaret anlaşması da küresel endişeleri bir miktar azalttı. Faizleri sabit tutan Fed ise enflasyon ve işsizlik risklerine dikkat çekerek temkinli duruşunu sürdürdü; Başkan Powell, tarifeler kaynaklı olası ekonomik etkiler için erken faiz indiriminin gündemde olmadığını vurguladı. Son düşüşlere rağmen altın, haftayı artıda kapatmaya hazırlanıyor.

GÜMÜŞ

Gümüş, haftanın son işlem gününde 32,50 dolar seviyesinde dengelendi. Yatırımcılar, bu hafta sonu İsviçre'de yapılacak kritik ABD-Çin ticaret görüşmeleri öncesinde temkinli bir tutum sergiledi. Çin Başbakan Yardımcısı He Lifeng ile ABD Hazine Bakanı Scott Bessent’in bir araya geleceği görüşmeler, artan gümrük vergisi gerilimini yumuşatma amacı taşıyor. Piyasalar, olası bir yumuşamanın emtia fiyatlarına etkisini dikkatle izliyor. Öte yandan, ABD Başkanı Trump İngiltere ile ön anlaşmaya varıldığını duyurarak geçen ay uygulanan geniş kapsamlı tarifelerin ardından ilk adımı attı. Fed Başkanı Powell ise, enflasyon ve istihdama yönelik artan risklere dikkat çekerek temkinli duruşunu yineledi ve erken bir faiz indiriminin gündemde olmadığını belirtti.

EURUSD

Euro, Nisan ayında gördüğü son üç yılın zirvesinin hemen altında, 1,13 dolar seviyesinde dengelendi. ABD’nin belirsiz ticaret politikaları doları zayıflatırken, yatırımcıların Amerikan varlıklarına olan güveni sarsıldı. Bu ortamda küresel ekonomik görünüm ve enflasyon beklentileri üzerindeki tarifelerin etkisi değerlendirilirken, Avrupa Merkez Bankası’nın (ECB) yıl sonuna kadar mevduat faizini %1,6’ya çekebileceği fiyatlanıyor. ECB'nin büyümeyi desteklemek adına faiz indirimi sinyalleri vermesi, güçlü gelen enflasyon verilerine rağmen dikkat çekiyor. ABD Merkez Bankası (Fed) faizleri sabit tutarken, Başkan Trump’ın tarifelerinin kalıcı olması hâlinde fiyat artışı, büyüme yavaşlaması ve işsizliğin artabileceği uyarısında bulundu. İngiltere Merkez Bankası ise oy bölünmesiyle aldığı kararla politika faizini 25 baz puan indirerek %4,25’e çekti; bu adımda küresel ticaret savaşları ve iç ekonomik durgunluk etkili oldu.

WTI

WTI ham petrol vadeli işlemleri cuma günü %1,2 yükselerek varil başına 60,4 dolardan kapanırken, hafta genelinde %4’ün üzerinde değer kazandı. ABD ile Çin arasındaki ticaret geriliminin yumuşaması piyasa moralini artırırken, Hazine Bakanı Scott Bessent’in Çin Başbakan Yardımcısıyla 10 Mayıs’ta İsviçre’de görüşeceği haberi iyimserliği pekiştirdi. Nisan ayında Çin’in ihracatının beklentileri aşması ve rafineri bakımları sırasında yapılan stok artışlarıyla petrol ithalatının yıllık bazda %7,5 yükselmesi de fiyatlara destek verdi. Ayrıca, ABD ile İngiltere arasındaki ticaret anlaşması küresel ticaret görünümünü olumlu etkiledi. Ancak, OPEC+ grubunun üretimi artırmayı planlaması ve ABD’nin İran’a yönelik daha sıkı yaptırımları, fiyatlar üzerinde baskı yaratabilecek unsurlar olarak öne çıkıyor.

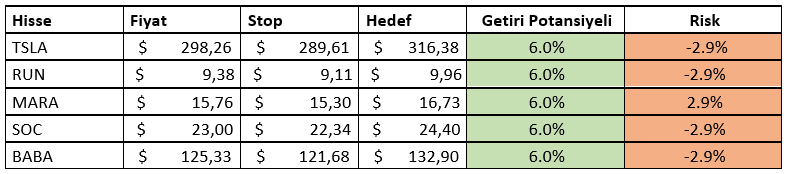

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ