NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalar Ralliye Devam Ederken: Beklentiler, Riskler ve Gelecek Haftaya Dair Öngörüler

Bu hafta hisse senedi piyasalarında güçlü bir yükseliş yaşandı. S&P 500 haftalık bazda %5’lik bir artışla beklentileri aşarken, Nasdaq 100 de %6,5 civarında bir kazanç sağladı. Bu hareketin temelinde, ABD ile Çin arasındaki ticaret görüşmelerinde sağlanan geçici uzlaşma, teknik göstergelerde yaşanan iyileşme ve yatırımcıların riskli varlıklardaki düşük pozisyonlanmaları yer alıyor. Özellikle haftanın başında gelen “gap-up” hareketiyle S&P 500 ve Nasdaq 100, 200 günlük hareketli ortalamalarının üzerine çıkarak teknik anlamda pozitif bir sinyal verdi.

Piyasadaki yükselişi destekleyen bir diğer unsur da açıklanan enflasyon verilerinin beklentilerin altında kalmasıydı. Buna rağmen, tahvil faizlerinde kayda değer bir geri çekilme görülmemesi dikkat çekiciydi. Ancak tüketici güveni gibi 'yumuşak veri' göstergeleri hâlâ düşük seyrediyor ve bu durum, piyasadaki iyimserliğe gölge düşürüyor. Diğer yandan, hisse senedi değerlemeleri tarihsel ortalamaların oldukça üzerinde; S&P 500’ün ileriye dönük F/K oranı 22 seviyesinde. Bu durum yakın vadede düzeltme beklentisi yaratmasa da uzun vadeli yatırımcılar için dikkat edilmesi gereken bir unsur olarak öne çıkıyor. Ayrıca, ticarette Çin ile varılan geçici ateşkesin 90 günle sınırlı olduğunu ve nihai anlaşmaların belirsizliğini koruduğunu da unutmamak gerekiyor.

Önümüzdeki hafta ekonomik veri takvimi oldukça sakin. Bu nedenle, fiyat hareketleri büyük ölçüde ticaretle ilgili gelecek yeni haber akışlarına bağlı kalacak. Teknik açıdan bakıldığında piyasalar kısa vadede aşırı alım bölgesine girmiş durumda ve bu da sağlıklı bir konsolidasyonun yakın olabileceğine işaret ediyor. Bu doğrultuda, gelecek haftaya dair görünümümü “hafifçe negatif” olarak değerlendiriyorum. Ancak son dönemdeki güçlü momentumun sürmesi hâlinde bu öngörünün değişebileceğini de göz ardı etmemek gerekiyor.

Dow Jones Endeksi (DJI)

S&P 500 ve Nasdaq Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- UNH - UnitedHealth hissesi, CEO'sunun 25 milyon dolarlık hisse senedi satın almasının ardından, şirket yasal ve liderlik zorluklarıyla karşı karşıya olmasına rağmen yükselişte.

- NVDA – Nvidia CEO'su Jensen Huang, Tayvan'da düzenlenen 2025 Computex konferansında, insansı robotlar ve şirketin yarı iletken teknolojileri geliştirmek için geliştirdiği NVLink Fusion programı da dahil olmak üzere yonga üreticisinin yeni projelerinden bazılarını tanıttı.

- Moody's'in ABD'deki kredi notunu düşürmesinin getirileri artırmasıyla Nasdaq 100 düştü; Tesla, Apple ve Palantir gibi teknoloji hisseleri temkinli borsa piyasasında kayıplara öncülük ediyor.

- Palantir'i takip eden analistlerin çoğu, yapay zeka destekli yazılım devinin hissesini 'TUT' olarak değerlendiriyor.

- Sanmina, ZT Systems'ın veri merkezi altyapısı üretim işletmesini Advanced Micro Devices'tan 3 milyar dolara kadar satın almak için anlaşmaya vardı.

- Amazon Inc.'in e-ticaret ve bulut alanındaki liderliği, tüm iş segmentlerinde sağlam gelir büyümesi ve iyileştirilmiş karlılıkla tartışmasız bir şekilde devam ediyor.

Nasdaq 100 Endeksi

Almanya DAX Endeksi

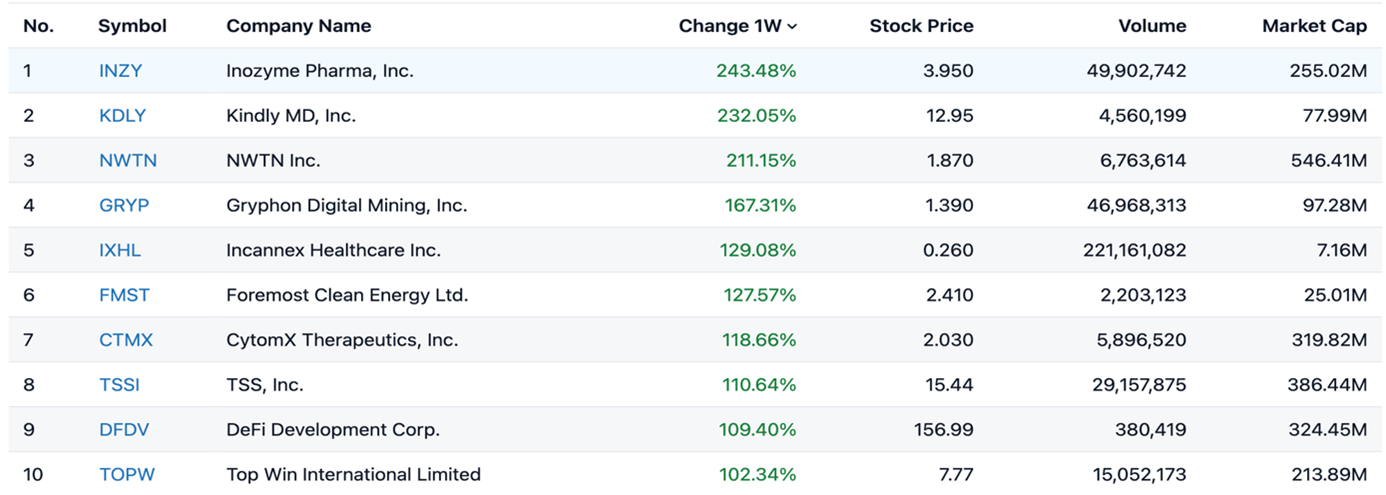

Geçen Hafta En Çok Değer Kazananlar

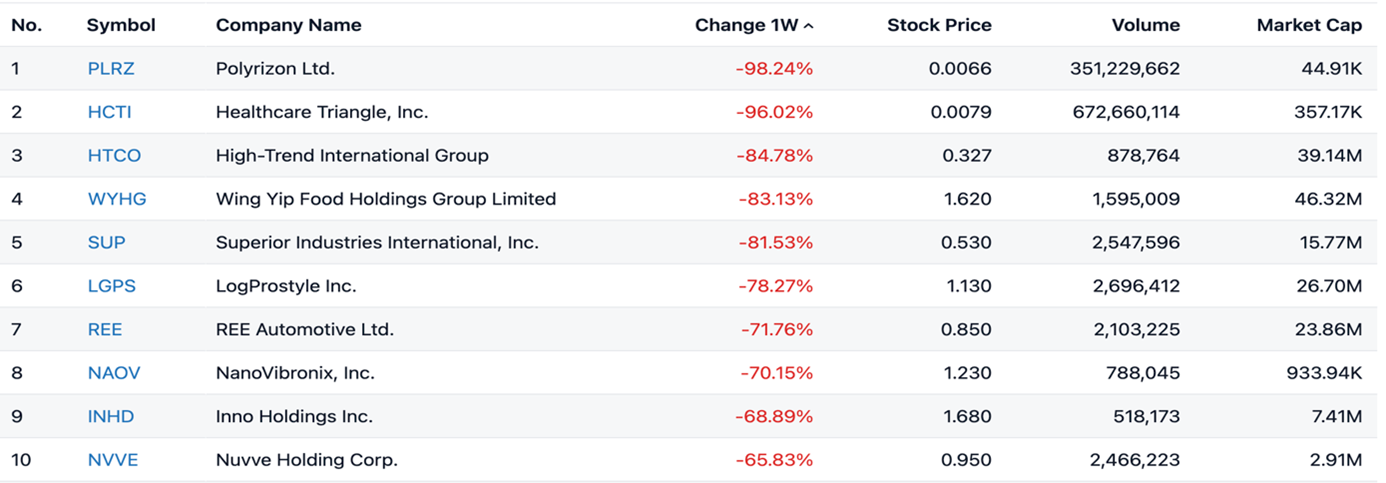

Geçen Hafta En Çok Değer Kaybedenler

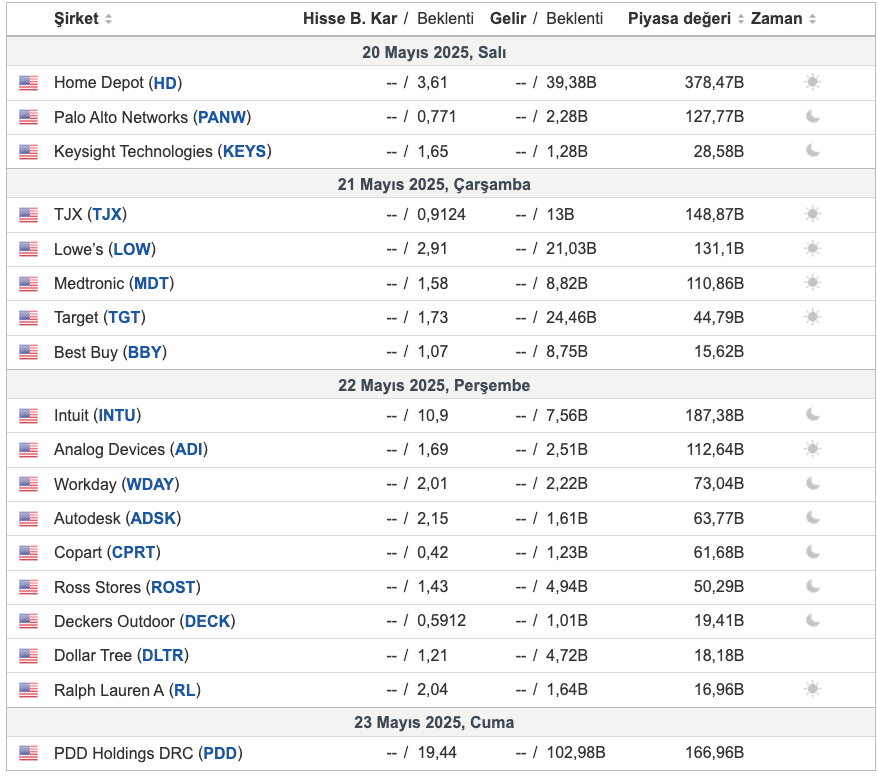

Bu Hafta Açıklanacak Bilançolar

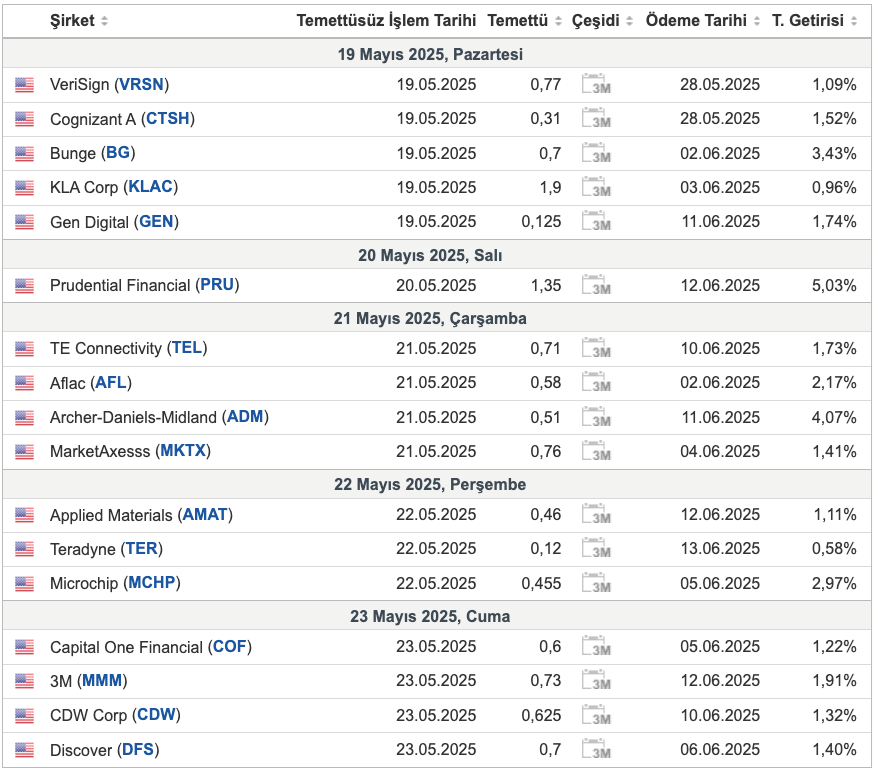

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

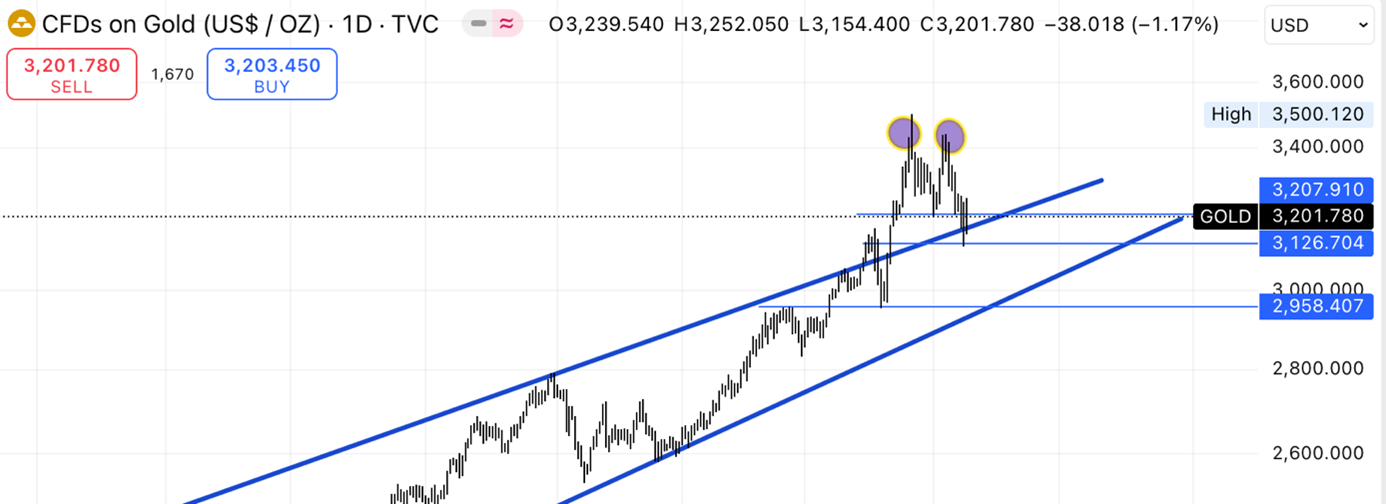

ALTIN

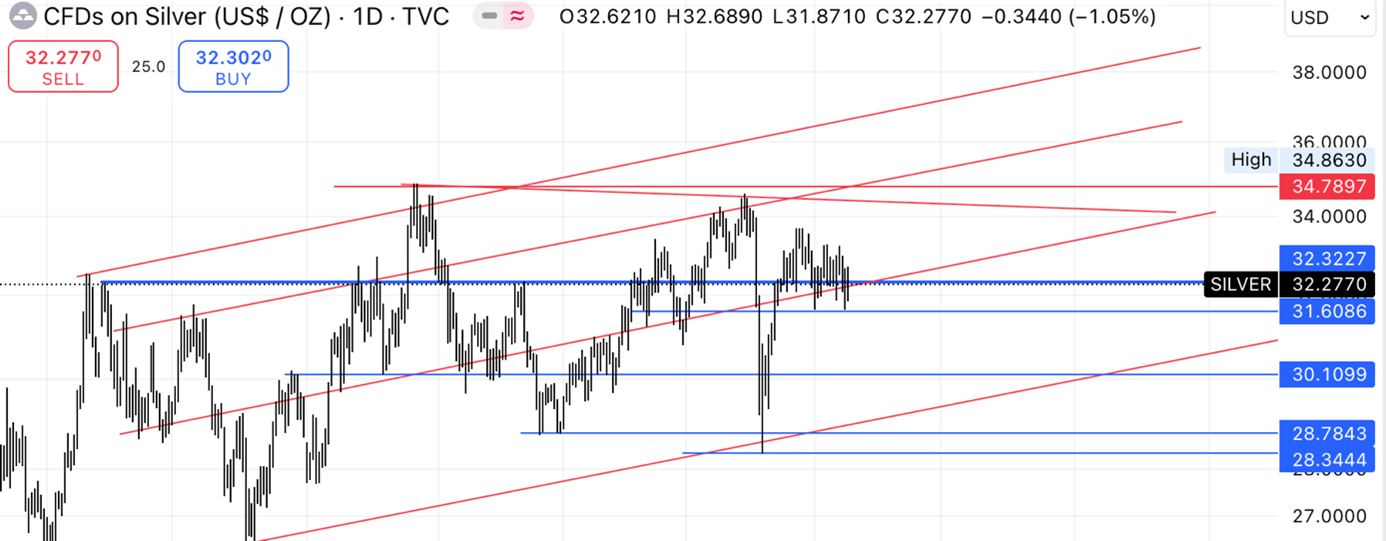

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın, haftayı %3’ün üzerinde kayıpla kapatarak 3.200 dolar seviyelerine geriledi. ABD ile Çin’in 90 günlük geçici bir uzlaşmaya varması ve Hindistan-Pakistan hattında sükûnetin korunması, küresel risk iştahını artırarak güvenli liman talebini zayıflattı. Rusya-Ukrayna görüşmelerinde ilerleme sağlanamaması ise jeopolitik belirsizliği tamamen ortadan kaldırmadı. Öte yandan, ABD’de açıklanan ılımlı enflasyon verileri, Fed’in yıl içinde iki kez faiz indirimi yapabileceği beklentisini desteklerken, Başkan Powell arz şoklarının daha sık yaşanabileceğine ve bunun enflasyon yönetimini zorlaştırabileceğine dikkat çekti.

GÜMÜŞ

Cuma günü gümüş fiyatları 32,5 doların altına gerileyerek önceki günkü kazançlarının bir kısmını geri verdi. ABD ile Çin’in İsviçre’de gerçekleştirdiği yapıcı görüşmeler sonucunda tarifeleri 90 gün süreyle geçici olarak düşürme kararı alması, küresel ticaret gerilimlerini yumuşattı ve güvenli limanlara olan talebi azalttı. Bu gelişme, piyasalardaki uzun süreli ticaret savaşı endişelerini hafifletse de, anlaşmanın süresi dolduğunda nasıl bir yol izleneceği belirsizliğini koruyor. Jeopolitik risklerin azalması, Fed’in agresif faiz indirimine yönelik beklentilerin zayıflamasına neden olarak gümüş üzerinde baskı oluşturdu. Ancak ABD’de açıklanan ılımlı enflasyon verileri ve zayıflayan dolar, değerli metallere kısmi destek sağladı.

EURUSD

Euro, 12 Mayıs’ta ulaştığı bir aylık dip seviyelerden toparlanarak 1,12 dolar civarında işlem gördü. ABD ile Çin’in 90 günlük geçici ticaret anlaşması ve tarifelerde indirime gitmesi başta iyimserlik yaratsa da, bu hava kısa sürede dağıldı ve yatırımcılar yeni gelişmeleri beklemeye geçti. Öte yandan, ABD ekonomisinde yavaşlama endişeleri dolar üzerinde baskı oluşturdu. Avrupa Merkez Bankası’nın Haziran’da faiz indirimlerine devam etmesi beklenirken, ECB üyesi Martins Kazaks enflasyonun yıl sonunda %2’ye dönmesi durumunda faiz indirimlerinin sonuna yaklaşılabileceğini belirtti. Nisan ayında Euro Bölgesi’nde manşet enflasyon %2,2 ile sabit kalırken, çekirdek enflasyon %2,7’ye yükseldi. İlk çeyrek büyüme verisi ise %0,4’ten %0,3’e revize edildi.

WTI

WTI tipi ham petrol vadeli kontratları Cuma günü %1,1 artışla varil başına 61.70 dolardan kapanarak üst üste ikinci haftalık kazancını elde etti. ABD ile Çin arasındaki 90 günlük gümrük vergisi ateşkesi, küresel talep endişelerini hafifletip piyasada iyimserlik yarattı. Ancak ABD-İran nükleer anlaşması ihtimali, günlük 400 bin varil ek arz riski nedeniyle belirsizlik yaratıyor. Buna karşın, ABD’de olası faiz indirimleri ekonomik faaliyeti ve petrol talebini artırabileceği beklentisiyle fiyatları destekliyor. Öte yandan, ABD ham petrol stoklarındaki artış ve IEA’nın 2025 için arz fazlası öngörüsü, temkinli bir yaklaşımı beraberinde getiriyor. Analistler ise uzun vadeli fiyat tahminlerini, ticaret politikalarındaki belirsizlik nedeniyle aşağı yönlü revize etti.

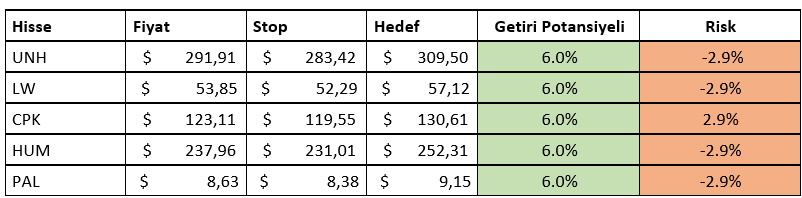

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ