NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasaların Kaderini Belirleyecek 3T: Tarife, Tahvil, Teknoloji

Geçtiğimiz hafta için yaptığımız “negatif” piyasa öngörüsü büyük ölçüde gerçekleşti; S&P 500 haftalık bazda %2,6 değer kaybetti. Bu geri çekilme, bana göre sağlıklı bir düzeltmenin habercisiydi. Haftanın zorlu geçmesinde birkaç önemli gelişmenin etkisi büyüktü: tahvil faizlerindeki artış, uluslararası ticaret gerilimleri ve teknik seviyelerin test edilmesi gibi faktörler piyasaları baskıladı.

S&P 500 Endeksi Teknik Görünüm

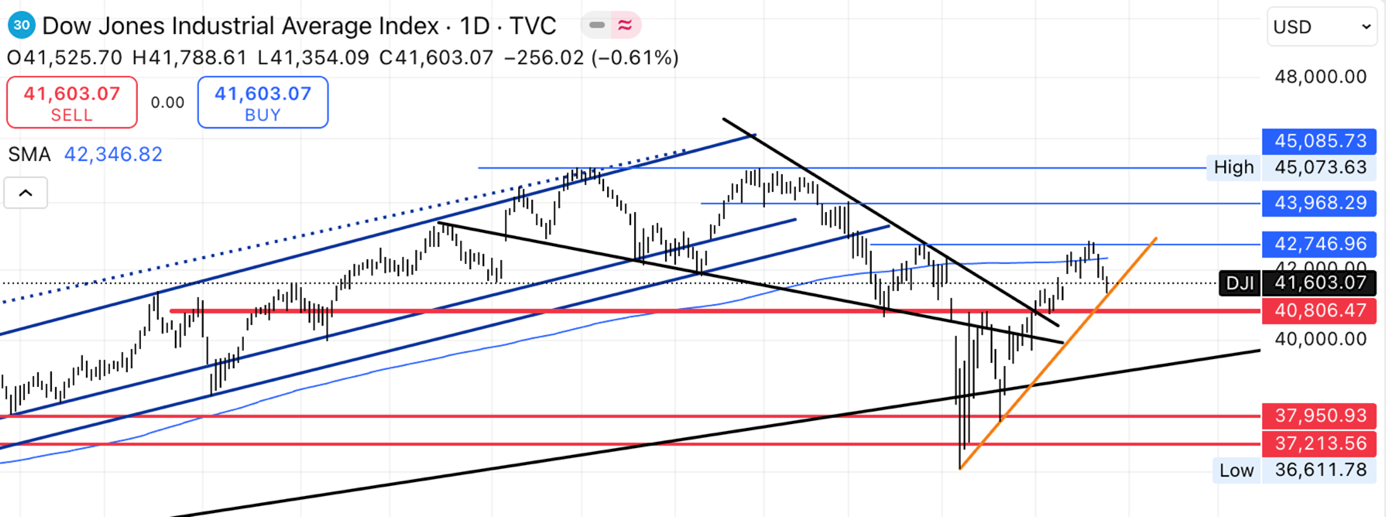

Dow Jones Sanayi Endeksi (DJI) Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

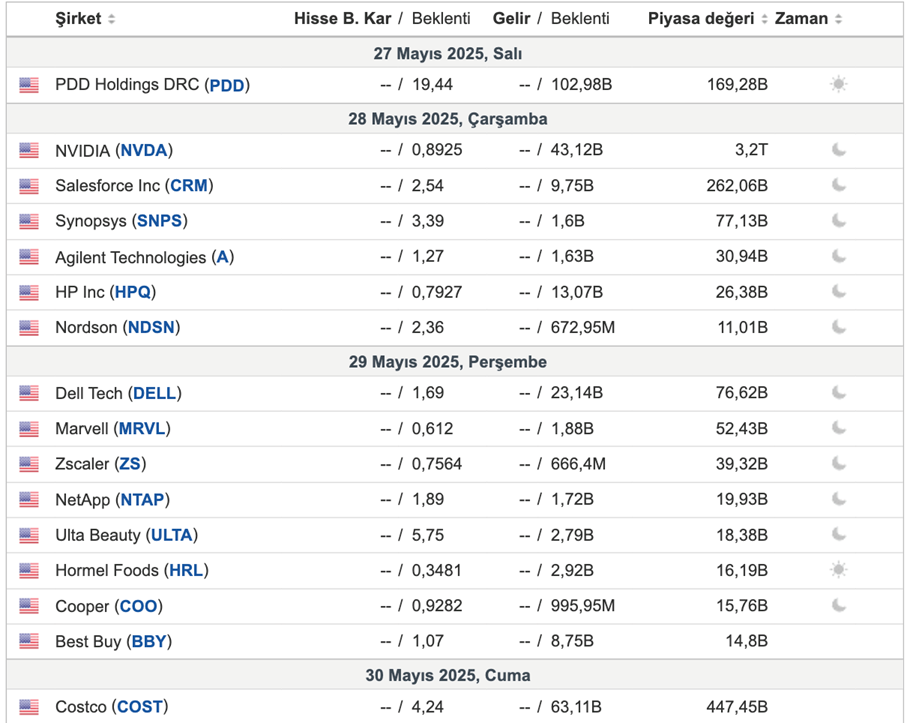

- Bu hafta teknoloji devleri Salesforce (CRM), Marvell Technology (MRVL), Dell Technologies (DELL) ve HP (HPQ) bilanço açıklayacak. Piyasa ayrıca perakende sektöründen Costco (COST), AutoZone (AZO), Dick's Sporting Goods (DKS) ve Temu'nun ana şirketi PDD Holdings (PDD) raporlarını da yakından takip edecek.

- Oklo: Trump’ın küçük modüler reaktörleri teşvik eden kararnameleri sonrası, Sam Altman destekli nükleer enerji şirketi Oklo hisseleri %23 yükseldi.

- Boeing: 737 Max kazalarıyla ilgili Adalet Bakanlığı ile ceza davasını önleyecek geçici bir anlaşma sağladı.

- Salesforce: Yazılım şirketi Informatica'yı satın alma görüşmelerine yeniden başladı; geçen yılki girişim başarısız olmuştu.

- CommScope: Borç ödemeleri için varlık satışlarına yöneldi; genişbant ve kablo birimini satmayı değerlendiriyor.

- Visa & Mastercard: Avrupa Birliği, daha önceki düzenlemelere rağmen iki dev ödeme sistemini yeniden antitröst soruşturmasına aldı.

- Workday: Yeni yapay zeka hamlesi yatırımcı beklentisini karşılamadı; hisseler Wall Street tahminlerine paralel gelir öngörüsü sonrası %12 düştü.

DJI Endeksi

Almanya DAX Endeksi

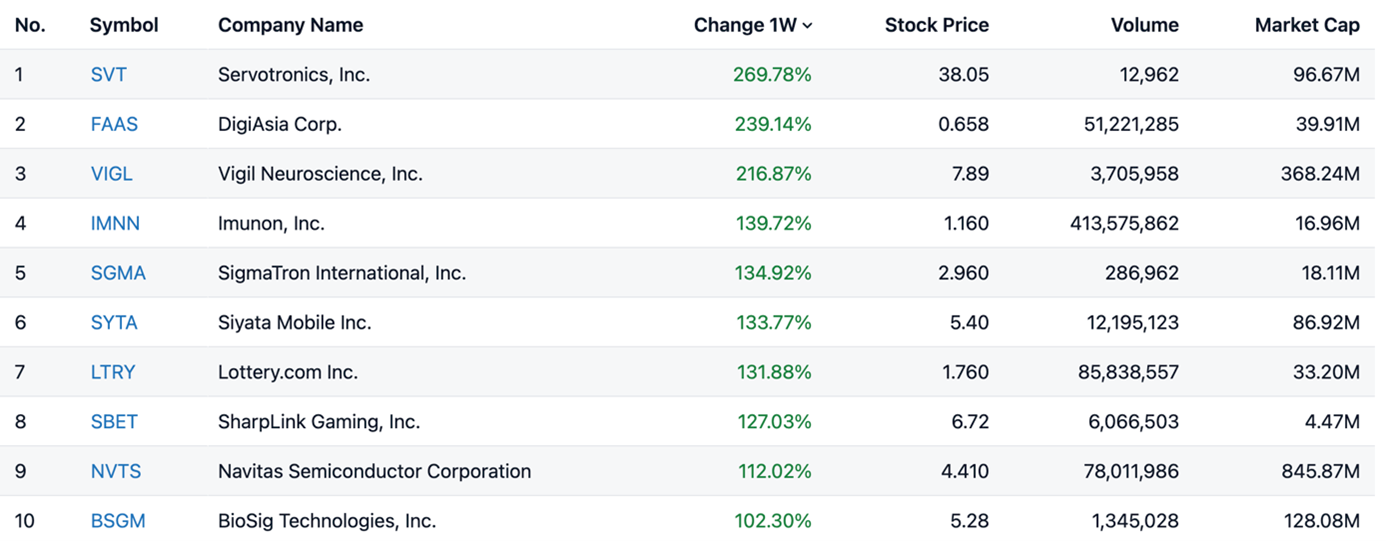

Geçen Hafta En Çok Değer Kazananlar

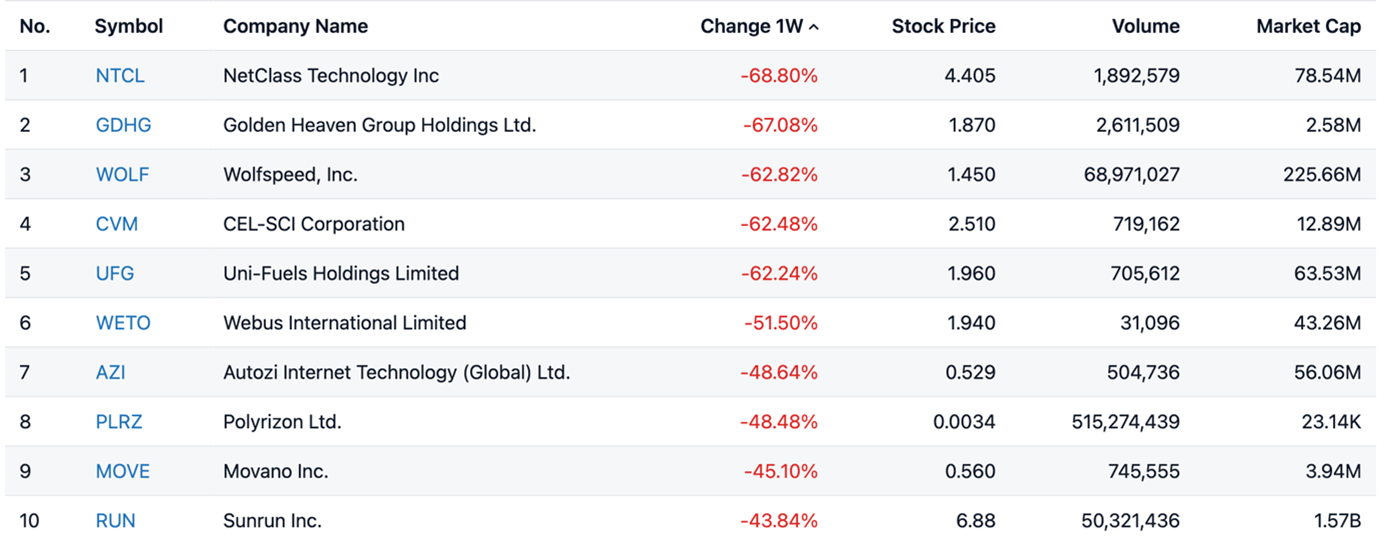

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

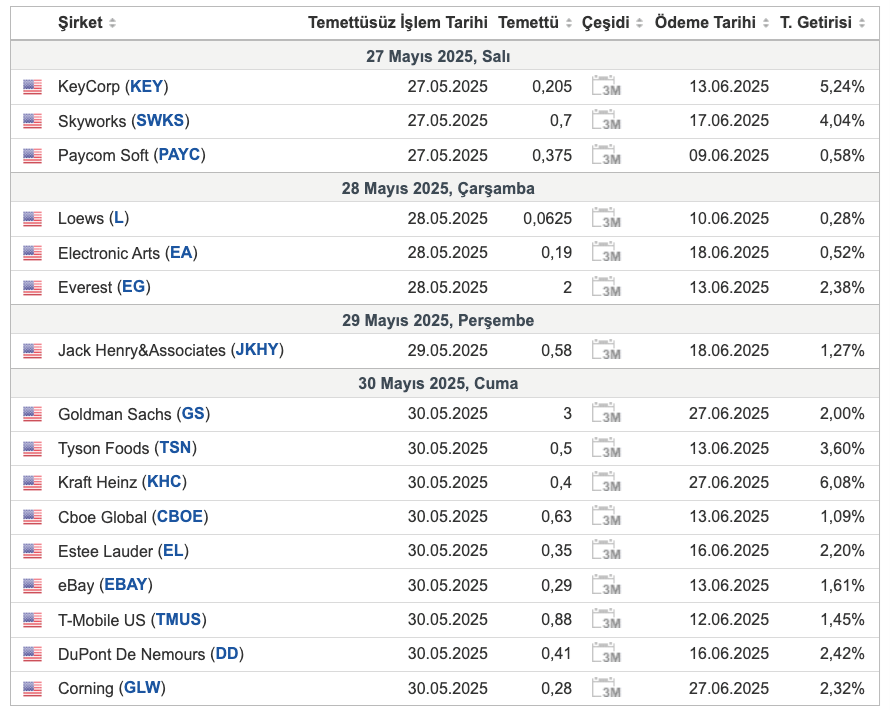

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

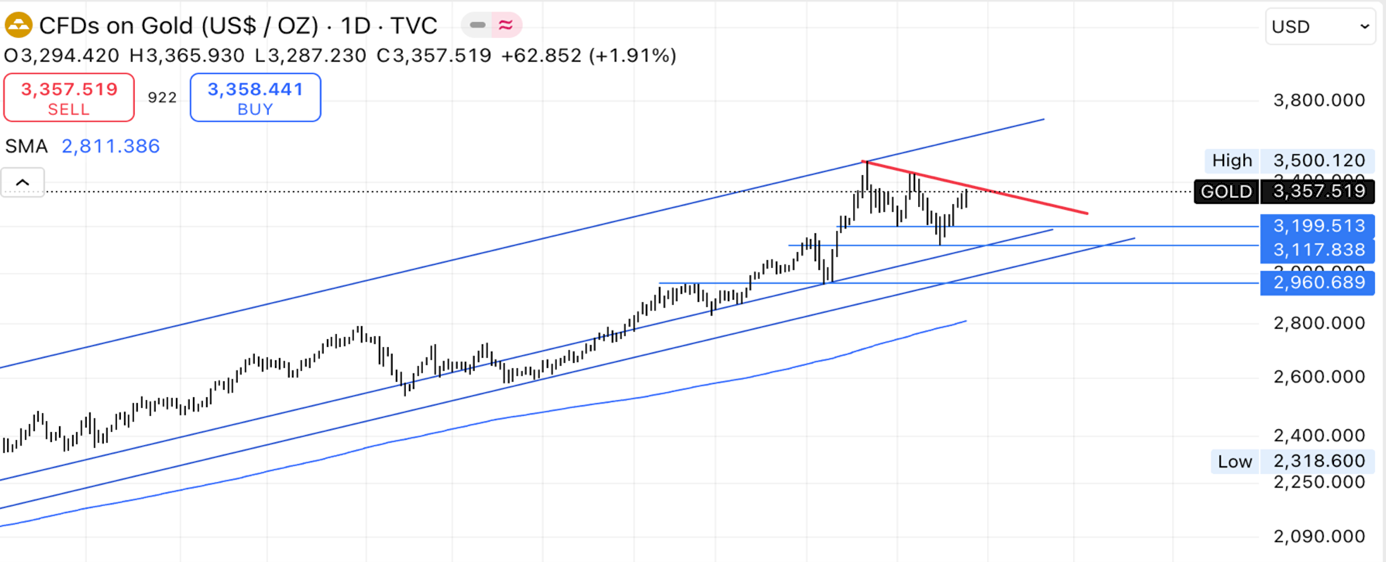

ALTIN

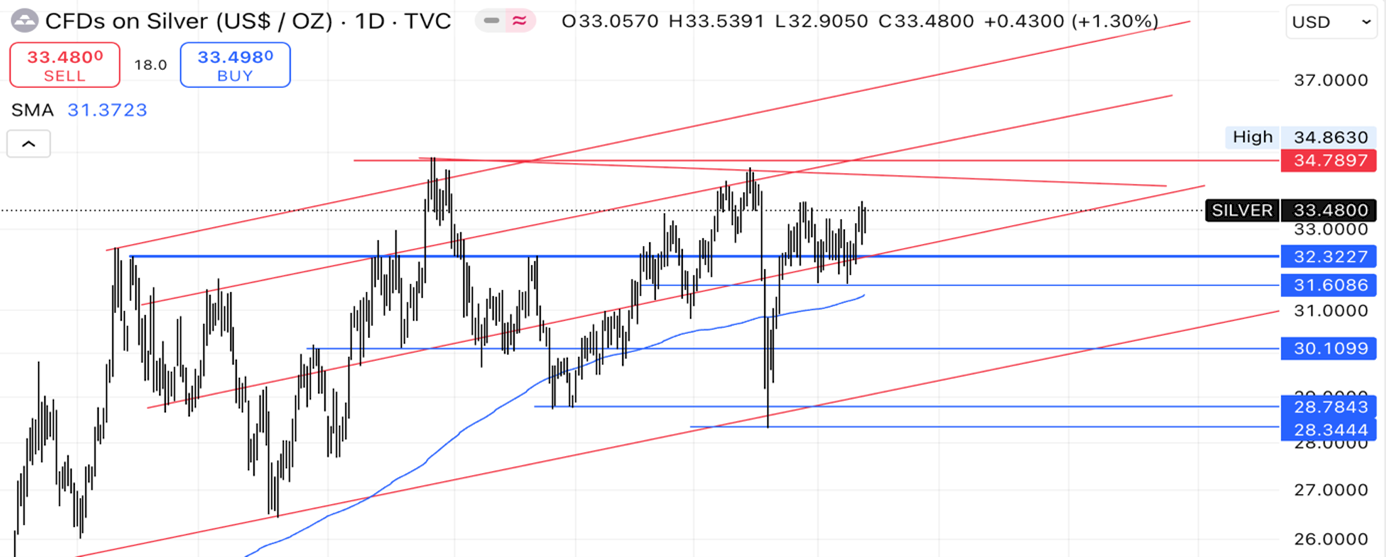

GÜMÜŞ

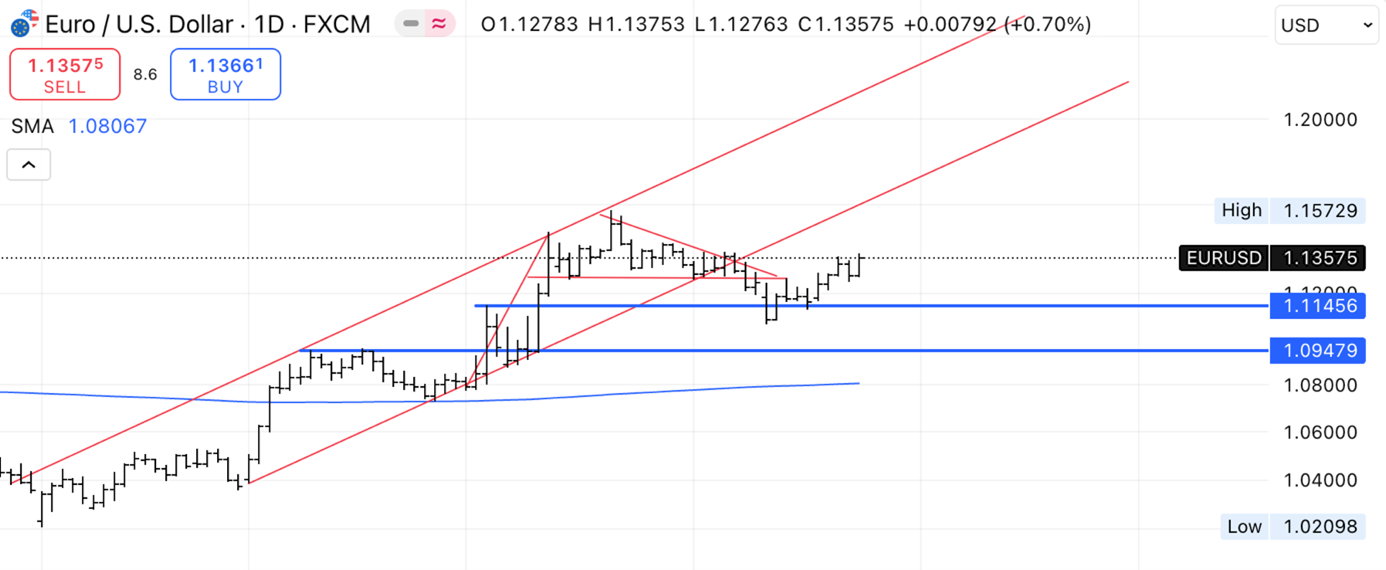

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları haftayı %4,8 yükselişle kapattı. Cuma günü %1,9 artışla ons başına 3.357 dolar seviyelerine ulaştı. Bu yükselişte, ABD Başkanı Trump’ın Avrupa Birliği’nden gelen ürünlere 1 Haziran’dan itibaren %50 gümrük vergisi getirme önerisi ve Apple’ı üretimini ABD’ye taşımadığı takdirde %25 vergiyle tehdit etmesi etkili oldu. Ticaret görüşmelerindeki tıkanmalar yatırımcıların güvenli limanlara yönelmesine neden olurken, ABD’nin bütçe açığını önümüzdeki 10 yılda yaklaşık 3 trilyon dolar artırması beklenen yeni vergi düzenlemesi de altına olan ilgiyi artırdı. Haftanın başında ise İsrail’in İran nükleer tesislerini hedef alabileceğine dair iddialar, jeopolitik risk algısını yükselterek altını destekleyen bir diğer unsur oldu.

GÜMÜŞ

Cuma günü ons başına 33.20 doları aşan gümüş, haftayı yaklaşık %3.7 artışla kapatma yolunda ilerledi. Bu yükselişte, ABD’de artan bütçe açığı endişeleriyle güvenli liman taleplerinin artması etkili oldu. Başkan Trump’ın vergi indirimleri ve savunma harcamalarını artıran yeni bütçe tasarısı, ulusal borcun büyüyeceği kaygılarını tetikledi. Aynı zamanda, Fed Yönetim Kurulu Üyesi Christopher Waller’ın, tarifelerdeki gelişmelere bağlı olarak yıl içinde faiz indirimi olasılığının sürdüğünü belirtmesi değerli metallere olan ilgiyi destekledi. Gümüş, sanayi tarafında ise Çin’in yılın ilk çeyreğinde rüzgar ve güneş enerjisi kapasitesini 1.500 GW’a çıkardığını gösteren verilerle güç kazandı. Özellikle fotovoltaik panellerde temel bir bileşen olan gümüşe olan talebin artması beklentisi, fiyatları yukarı taşıyan bir başka faktör oldu.

EURUSD

Euro, Cuma günü gün içinde gördüğü 1,137 seviyesinden gerileyerek 1,13 dolar civarına çekildi. Ancak gelen tepki alımları ile haftayı 1.1357 seviyesinden kapattı. Bu düşüşte, ABD Başkanı Trump’ın AB ile ticaret görüşmelerinin 'hiçbir yere varmadığını' söyleyerek 1 Haziran’dan itibaren %50 gümrük vergisi önerisinde bulunması etkili oldu. Buna rağmen, ABD’nin tartışmalı ticaret politikaları ve artan borç yükü doları baskılamaya devam ediyor. Trump’ın vergi tasarısının Temsilciler Meclisi’nden kıl payı geçmesi de dolardaki zayıflığın sürmesine neden oldu. Para politikası cephesinde ise, Avrupa Merkez Bankası’nın Haziran toplantısında faiz indirimi yapması bekleniyor; sonrasında ise ABD’nin ticaret adımlarının enflasyon üzerindeki etkilerini görmek için bir süre beklemeye geçmesi olası. Almanya’da ilk çeyrek büyümesinin yukarı yönlü revize edilmesi ve Ifo endeksinin beklentileri aşması olumlu sinyaller verse de, Euro Bölgesi PMI verisinin özel sektör daralmasını işaret etmesi bu iyimserliği gölgeledi.

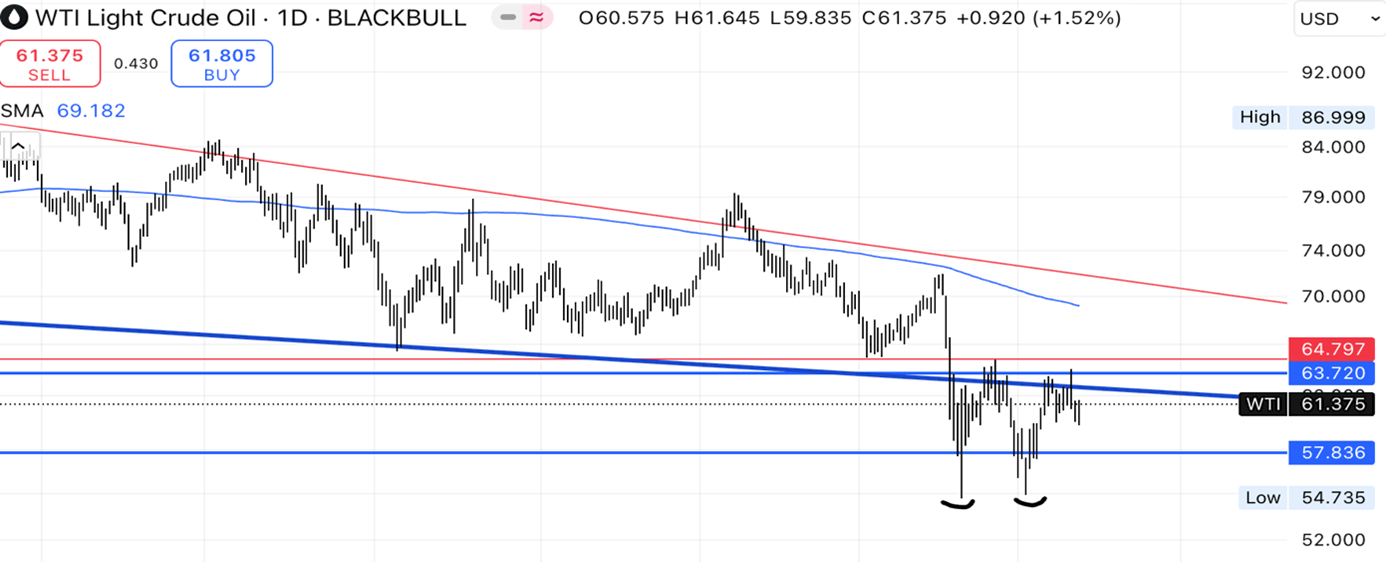

WTI

WTI ham petrol vadeli kontratları Cuma günü %1.5 artışla varil başına 61,37 dolardan kapanırken, son üç haftadaki ilk haftalık kaybını yaşadı. Bu düşüşte, OPEC+ grubunun Temmuz ayında günlük 411 bin varil üretim artışı yapacağı beklentisi etkili oldu. Ayrıca, grubun Ekim’e kadar kalan 2,2 milyon varillik gönüllü kesintiyi de tamamen sona erdirmeyi planladığı yönündeki haberler, piyasa üzerindeki baskıyı artırdı. ABD’de artan stoklar ve yükselen depolama talebi de olumsuz havayı güçlendirdi. Öte yandan, İsrail’in İran nükleer tesislerine yönelik olası saldırı hazırlıkları ve Rus petrolüne getirilen yeni yaptırımlar fiyatlara sınırlı destek sağladı. Roma’da devam eden ABD-İran nükleer görüşmeleri ise, İran petrol arzının geleceği açısından yakından izleniyor. Petrol fiyatları hafta genelinde %1’in üzerinde geriledi.

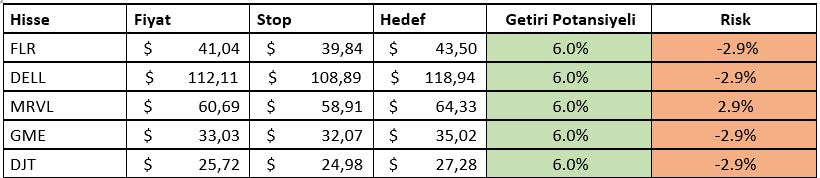

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ