NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalar Dengede: Fırtına Öncesi mi Sakinlik mi?

S&P 500 Endeksi Teknik Görünüm

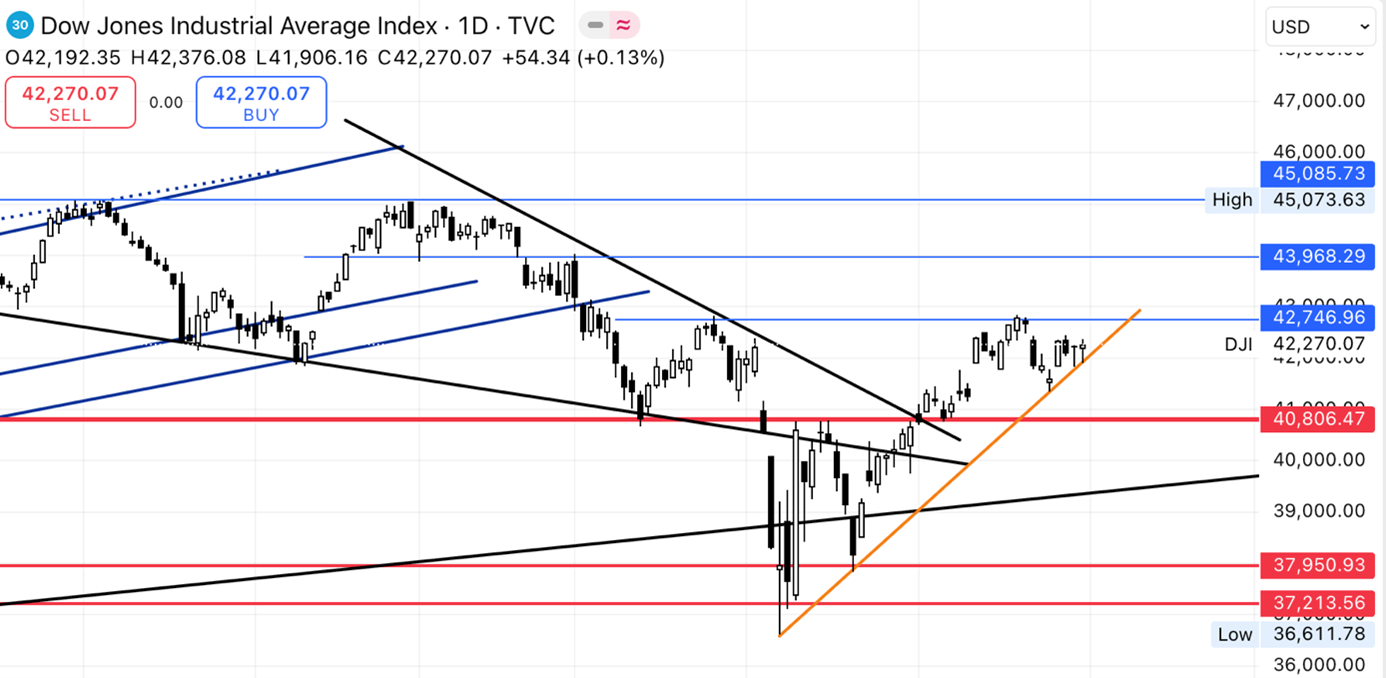

Dow Jones Sanayi Endeksi (DJI) Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- GOOGL – Google davasında sona gelindi: ABD Adalet Bakanlığı'nın antitröst davasında kapanış konuşmaları bugün yapılacak. Chrome’un satılması ve Apple ile 20 milyar dolarlık varsayılan arama motoru anlaşmasının sonlanması gündemde.

- DELL – Dell, ABD Enerji Bakanlığı'nın yeni yapay zekâ süper bilgisayarı ihalesini kazandı; Nvidia çipleri kullanılacak. HP karşısında önemli bir pazar kazanımı.

- BA – Boeing, Temmuz itibarıyla Çin’e uçak teslimatlarına yeniden başlayacak. 737 Max üretimi yıl sonuna kadar aylık 47'ye çıkarılabilir.

- META – Meta, Anduril ile ortaklaşa ABD Ordusu için yapay zekâ destekli VR/AR savaş gözlükleri geliştirecek. 100 milyon dolarlık savunma ihalesine teklif verildi.

- PLTR – Palantir, Trump sonrası 900 milyon doları aşan federal sözleşmelerle büyüyor. Ancak vatandaş verilerinin tekilleştirilmesi tartışma yaratıyor.

- NYT / AMZN – New York Times, Amazon ile içerik lisans anlaşması yaptı. Amazon, AI modellerini eğitmek için arşiv erişimi kazandı.

- SNPS – Synopsys, yeni ABD ihracat yasakları sonrası Çin satışlarını durdurdu ve tahminlerini askıya aldı.

- JOBY – Joby Aviation, Toyota’dan gelen 250 milyon dolarlık ödeme sonrası %29 yükseldi. Toplam yatırım 500 milyon dolar.

- DIS – Disney+ ve Hulu, müşteri sadakatini artırmak için indirimler ve ödüller içeren yeni “Perks” programını başlattı.

DJI Endeksi

Almanya DAX Endeksi

Geçen Hafta En Çok Değer Kazananlar

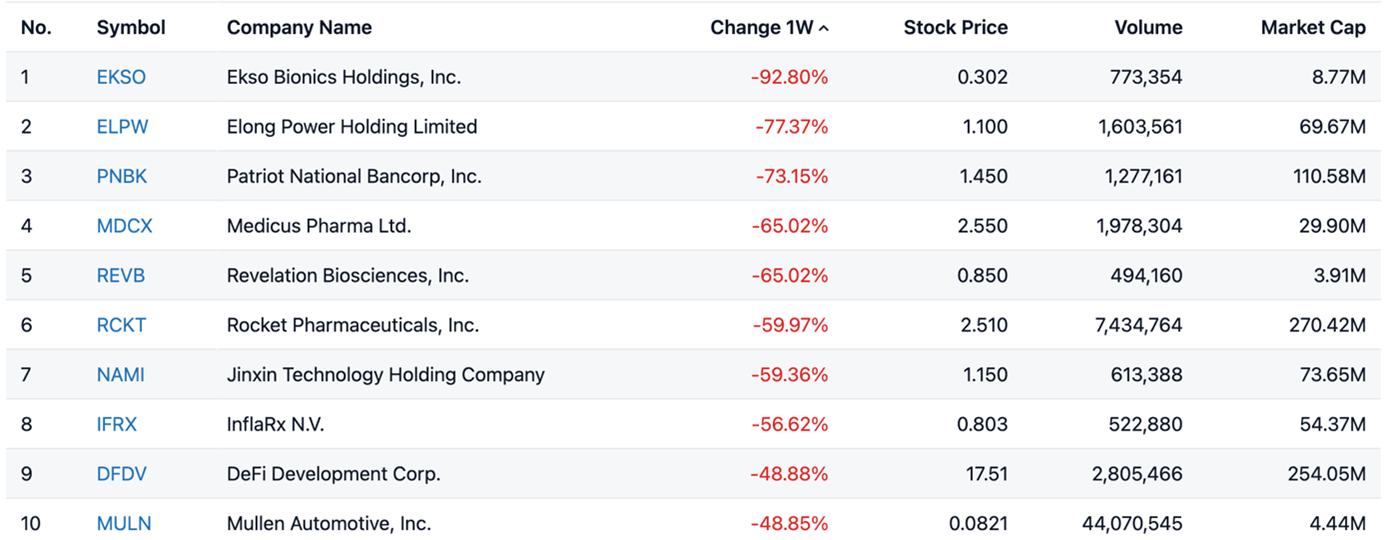

Geçen Hafta En Çok Değer Kaybedenler

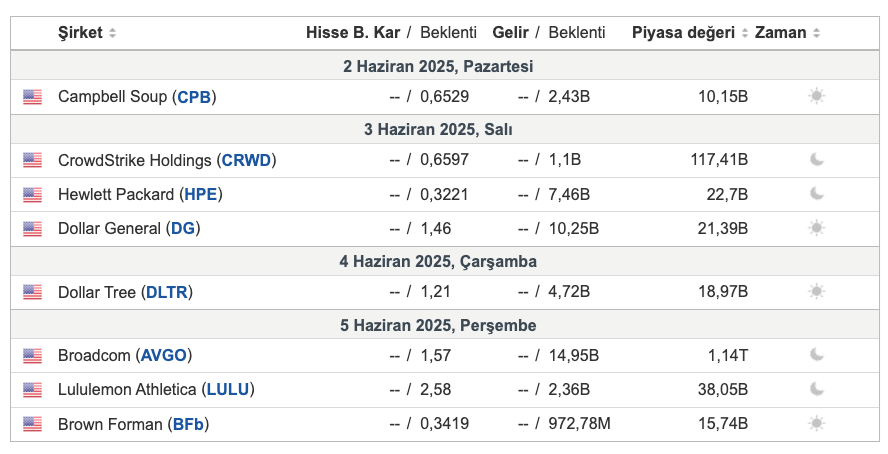

Bu Hafta Açıklanacak Bilançolar

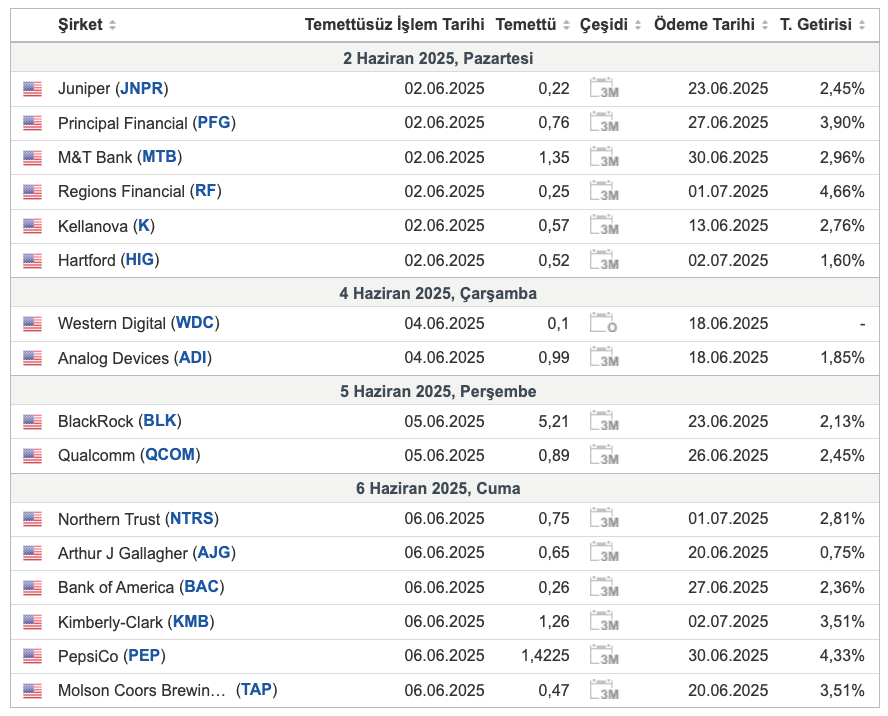

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları haftayı 3.300 dolar seviyesinde kapatarak yaklaşık %2'lik bir haftalık düşüşe yöneldi. ABD’de nisan ayında kişisel gelir beklentilerin üzerinde artarken, harcamalar ve fiyatlar tahminlere paralel geldi. Bu veriler, Fed’in faiz indirimlerini öteleme ihtimalini artırarak altın tutmanın fırsat maliyetini yükseltti. Öte yandan, ABD Başkanı Trump, Çin’in mevcut ticaret anlaşmasını ihlal ettiğini öne sürerken ayrıntı vermedi. Bu açıklama, Washington’un Pekin’e yönelik ticaret baskısını yeniden artırabileceği beklentisini güçlendirdi. Trump’ın daha önce mahkemece engellenen misilleme tarifeleri paketine yönelik itirazı ise federal mahkeme tarafından kabul edildi.

GÜMÜŞ

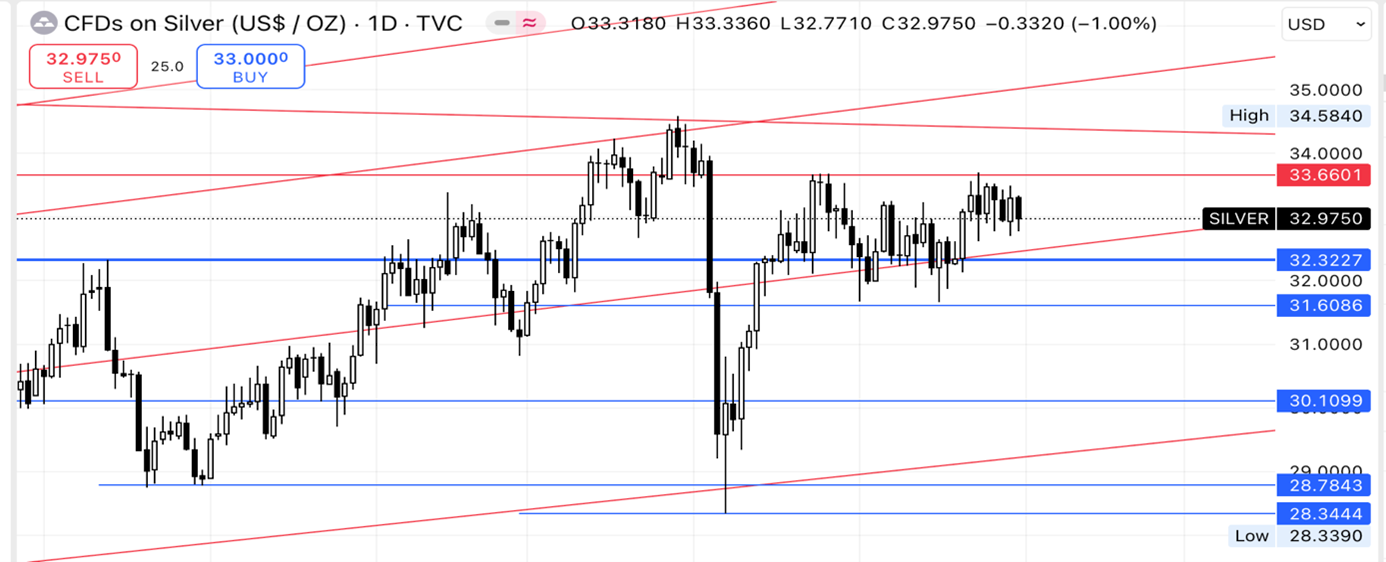

Mayıs ayının son işlem gününde gümüş vadeli kontratları ons başına 33,20 dolara gerilese de, ayı %1,8 kazançla kapatma yolunda ilerledi. Yatırımcılar, ABD’nin ticaret politikasına dair artan belirsizlikleri ve açıklanan ekonomik verileri değerlendirdi. ABD Başkanı Trump’ın, Çin’in kısa süre önce Cenevre’de varılan gümrük anlaşmasını ihlal ettiğini iddia etmesiyle iki ülke arasındaki gerilim yeniden tırmandı. Ancak Trump, iddialarına dair somut detay paylaşmadı. Ticaret Bakanı Bessent ise görüşmelerin “biraz tıkandığını” belirterek, sürecin liderler düzeyinde ilerlemesinin gerekebileceğini ima etti. Ekonomik cephede ise Fed’in enflasyon göstergesi olarak önemsediği çekirdek PCE fiyat endeksi nisanda beklentilere paralel şekilde %0,1 arttı. Öte yandan, tüketici harcamalarındaki artış %0,2’ye gerileyerek ekonomik ivmede zayıflamaya işaret etti.

EURUSD

Euro, Mayıs ayını 1,13 dolar civarında yatay kapatmaya hazırlanırken, yatırımcılar Avrupa’nın önde gelen ekonomilerinden gelen verileri ve ABD’de Trump’ın gümrük tarifeleriyle ilgili mahkeme kararını değerlendirdi. Almanya’da perakende satışlar nisanda %1,1 düşerek dört ay sonra ilk kez geriledi ve %0,2 artış beklentisinin oldukça altında kaldı. Aynı dönemde Almanya’da enflasyon oranı %2,1 ile sabit kalarak düşüş beklentilerini boşa çıkardı. Öte yandan, İtalya, İspanya ve Fransa’da enflasyonun yavaşlamaya devam etmesi, Avrupa Merkez Bankası’nın önümüzdeki hafta 25 baz puanlık faiz indirimi yapacağı yönündeki beklentileri güçlendirdi.

WTI

WTI ham petrol vadeli kontratları cuma günü %0,5 düşerek varil başına 60,08 dolardan kapanırken, haftalık bazda %1’in üzerinde kayıp yaşadı. Fiyatlar, ticaret gerilimleri ve arz endişeleriyle baskı altında kaldı. Başkan Trump’ın Çin’in son tarifeler konusunda varılan uzlaşmayı ihlal ettiğini öne sürmesi, hafta sonu gerçekleşecek OPEC+ toplantısı öncesinde belirsizlikleri artırdı. Toplantıda temmuz ayı üretim seviyeleri belirlenecek; kulislerde, günlük 411 bin varil olan artış anlaşmasının ötesine geçilebileceği konuşuluyor. Suudi Arabistan ve Rusya gibi büyük üreticiler, pazar payını artırmak ve fazla üretim yapan üyeleri dizginlemek amacıyla daha yüksek bir artış talep ediyor. Kazakistan’ın üretim kesintisine yanaşmaması ise grup içi uyumu zayıflatmış durumda. Piyasaya ek arz ihtimali, petrol fiyatları üzerindeki baskıyı artırıyor.

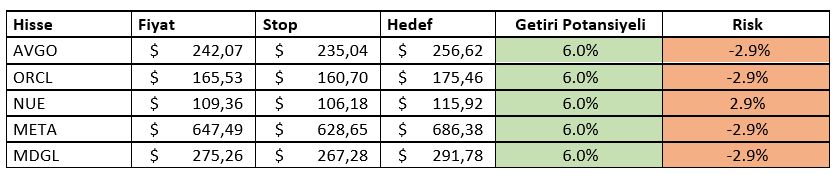

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ