NCM Araştırma Yurt Dışı Piyasa Bülteni

Piyasalarda Güçlü İstihdam Rüzgarı: Hedef Yeniden Zirve

S&P 500 Endeksi Teknik Görünüm

Dow Jones Sanayi Endeksi (DJI) Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- GOOGL – Google davasında sona gelindi: ABD Adalet Bakanlığı'nın antitröst davasında kapanış konuşmaları bugün yapılacak. Chrome’un satılması ve Apple ile 20 milyar dolarlık varsayılan arama motoru anlaşmasının sonlanması gündemde.

- DELL – Dell, ABD Enerji Bakanlığı'nın yeni yapay zekâ süper bilgisayarı ihalesini kazandı; Nvidia çipleri kullanılacak. HP karşısında önemli bir pazar kazanımı.

- BA – Boeing, Temmuz itibarıyla Çin’e uçak teslimatlarına yeniden başlayacak. 737 Max üretimi yıl sonuna kadar aylık 47'ye çıkarılabilir.

- META – Meta, Anduril ile ortaklaşa ABD Ordusu için yapay zekâ destekli VR/AR savaş gözlükleri geliştirecek. 100 milyon dolarlık savunma ihalesine teklif verildi.

- PLTR – Palantir, Trump sonrası 900 milyon doları aşan federal sözleşmelerle büyüyor. Ancak vatandaş verilerinin tekilleştirilmesi tartışma yaratıyor.

- NYT / AMZN – New York Times, Amazon ile içerik lisans anlaşması yaptı. Amazon, AI modellerini eğitmek için arşiv erişimi kazandı.

- SNPS – Synopsys, yeni ABD ihracat yasakları sonrası Çin satışlarını durdurdu ve tahminlerini askıya aldı.

- JOBY – Joby Aviation, Toyota’dan gelen 250 milyon dolarlık ödeme sonrası %29 yükseldi. Toplam yatırım 500 milyon dolar.

- DIS – Disney+ ve Hulu, müşteri sadakatini artırmak için indirimler ve ödüller içeren yeni “Perks” programını başlattı.

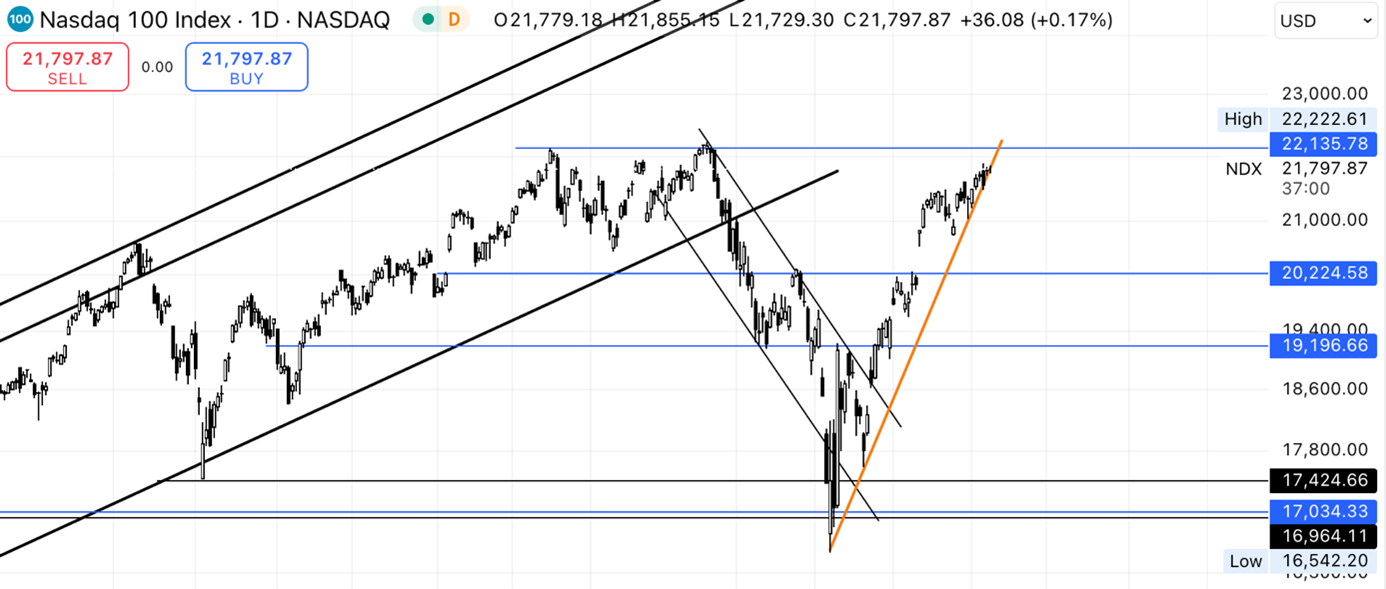

NASDAQ Endeksi

Almanya DAX Endeksi

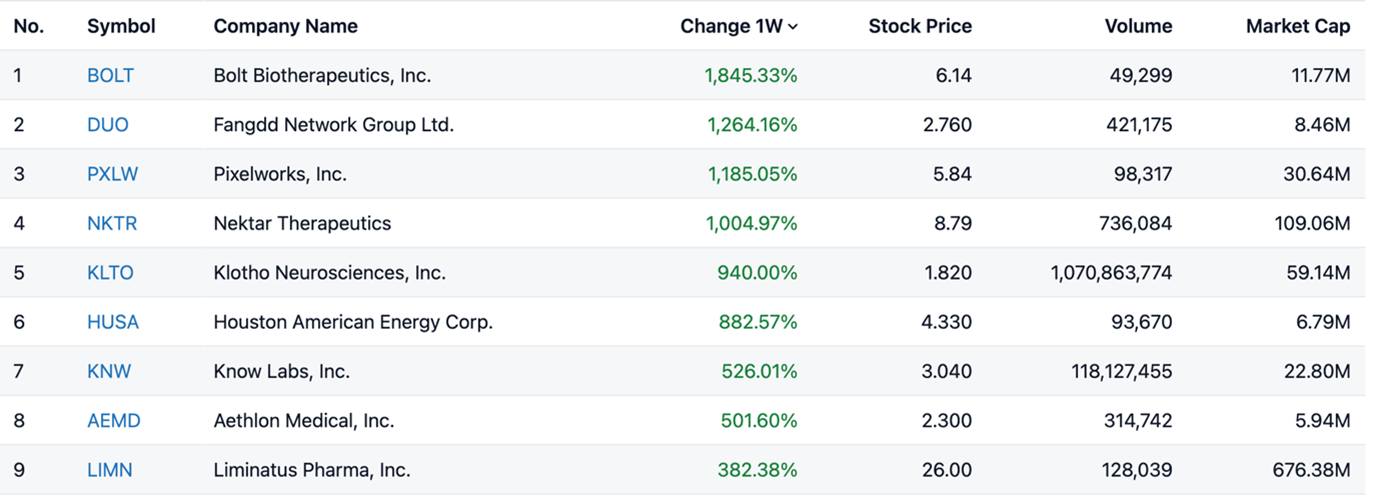

Geçen Hafta En Çok Değer Kazananlar

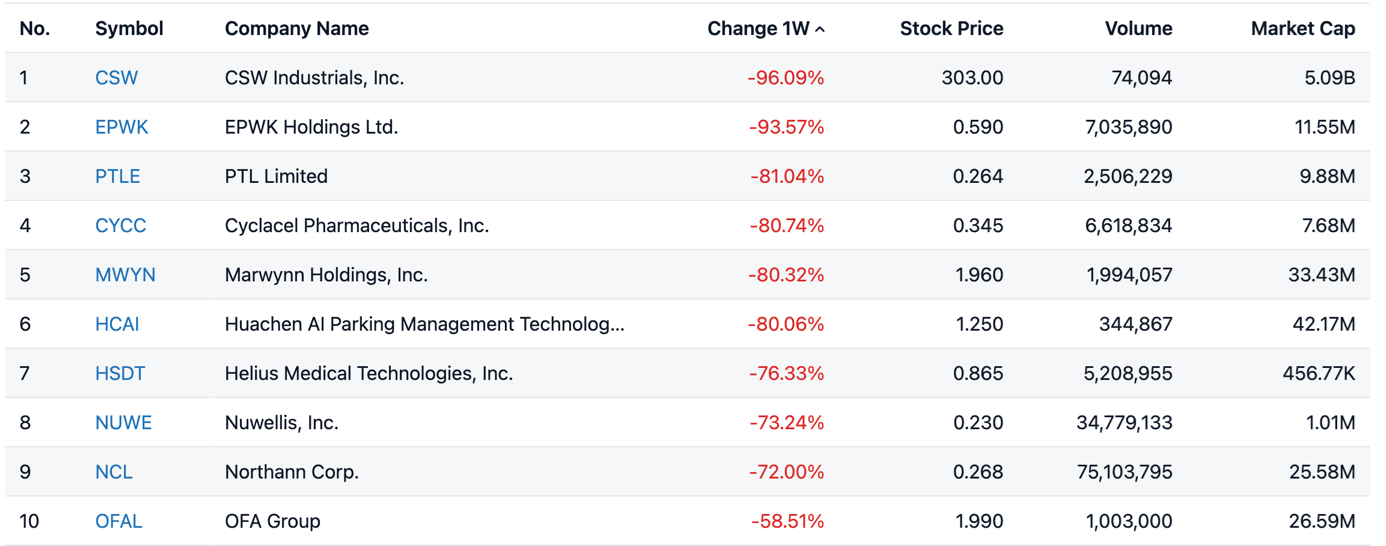

Geçen Hafta En Çok Değer Kaybedenler

Bu Hafta Açıklanacak Bilançolar

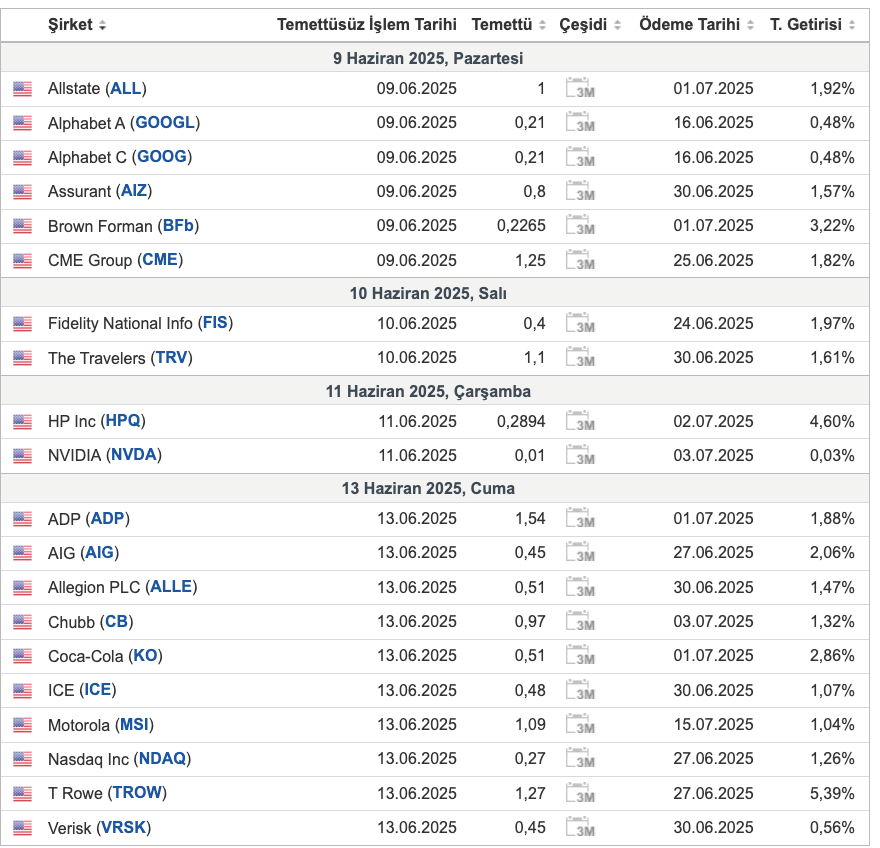

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları, iki günlük düşüşün ardından pazartesi günü 3.310 dolar seviyelerinde dengelendi. Piyasalar, ABD ile Çin arasında Londra’da gerçekleşecek ikinci tur ticaret görüşmelerine odaklandı. Perşembe günü Trump ve Şi arasında yapılan görüşmenin ardından, iki ülkenin müzakerecileri çözüm arayışına devam ediyor. Cuma günü açıklanan güçlü istihdam verileri ise ABD ekonomisine dair endişeleri bir miktar azalttı ve Fed’den beklenen faiz indirimi olasılığını zayıflattı. Öte yandan, Ukrayna’nın sürpriz hava saldırılarının ardından Rusya’nın Kiev’e yönelik yoğun İHA ve füze saldırısı bölgedeki gerilimi artırdı.

GÜMÜŞ

Küresel ekonomik belirsizlikler ve ticaret gerilimleri nedeniyle güvenli liman talebinin artmasıyla birlikte gümüş fiyatları pazartesi günü 13 yılı aşkın sürenin zirvesi olan 36 doların üzerine çıktı. Altının zayıf performansı, yatırımcıların alternatif değerli metallere yönelmesine yol açarken, gümüş de bu eğilimden olumlu etkilendi. Londra’da başlayacak yeni ABD-Çin ticaret görüşmeleri öncesinde piyasalar temkinli seyrederken, Çin’in beklentilerin altında kalan ihracat verileri risk iştahını azalttı. Öte yandan, sanayi kullanımının özellikle güneş enerjisi sektöründe güçlü kalması da gümüşe destek sağladı. Silver Institute verilerine göre, 2024’te küresel gümüş arzı talebin %15 gerisinde kaldı ve bu yıl da benzer bir açık bekleniyor.

EURUSD

Euro, ABD-Çin ticaret görüşmelerine dair iyimserlikle 1,14 dolar seviyesinin üzerine çıkarak 5 Haziran’da görülen altı haftalık zirveye yaklaştı. Londra’da gerçekleşen müzakerelerde nadir toprak elementleri ve ileri teknoloji ürünleri öne çıkan başlıklar arasında yer alıyor. Avrupa Merkez Bankası’nın geçtiğimiz hafta faizleri 25 baz puan indirerek Kasım 2022’den bu yana en düşük seviyeye çekmesi ve 2025-2026 enflasyon tahminlerini aşağı yönlü revize etmesi para politikasına dair beklentileri şekillendiriyor. Ancak banka, gevşeme döngüsünün sonuna yaklaşılmış olabileceğine işaret ederek daha temkinli bir duruş sergiledi.

WTI

WTI ham petrol vadeli kontratları, ABD-Çin ticaret görüşmelerine dair iyimserlik ve mevsimsel talep artışıyla birlikte pazartesi günü varil başına 64.3 dolara yükselerek son iki ayın en yüksek seviyesine ulaştı. Trump ve Şi’nin son telefon görüşmesinin ardından Londra’da bir araya gelen müzakereciler, ticaret gerilimlerinin azalabileceği yönünde umutları artırdı. Yaz seyahat sezonunun yaklaşması da yakıt talebini destekleyerek fiyatları yukarı çekiyor. Öte yandan, Rusya’nın Ukrayna’daki hedeflere yönelik yoğun saldırıları, enerji piyasalarında jeopolitik riskleri yeniden gündeme taşıdı. Arz cephesinde ise Suudi Arabistan, OPEC+ kapsamında ağustos ayında günlük en az 411 bin varil üretim artışı için baskı yaparken, eylül ayında ek artış ihtimali de masada.

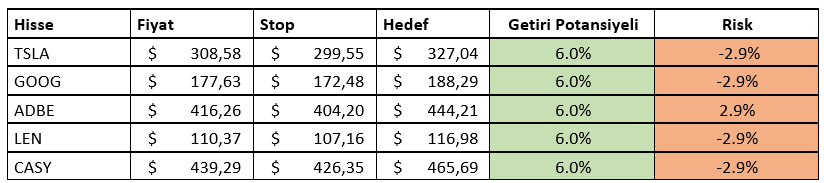

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ