NCM Araştırma Yurt Dışı Piyasa Bülteni

Manşetlerin Gölgesinde Tahmin Yapmak

S&P 500 Endeksi Teknik Görünüm

S&P 500 Endeksi Teknik Görünüm

Önemli Şirket Haberleri ve Beklentiler

- NKE (Nike): Satışlardaki düşüşün yavaşladığını ve ilk çeyrek gelir beklentisinin analist tahminlerini aştığını açıklamasının ardından %15,19 yükseldi.

- BA (Boeing): Uçak üretimini hızlandıracağı haberleri ve Rothschild & Co. Redburn’ün ‘Al’ tavsiyesiyle %5,91 prim yaptı.

- NVDA (Nvidia): 4 trilyon dolarlık piyasa değerine ulaşma potansiyeliyle gündemde kalarak %1,76 yükseldi.

- LI (Li Auto): İkinci çeyrek teslimat tahminini düşürmesiyle %2,4 değer kaybetti.

- EL (Estee Lauder): HSBC’nin not yükseltmesiyle pozitif ayrıştı.

- BABA (Alibaba): Yeni yapay zeka teknolojisini tanıttı.

NASDAQ Endeksi

Almanya DAX Endeksi

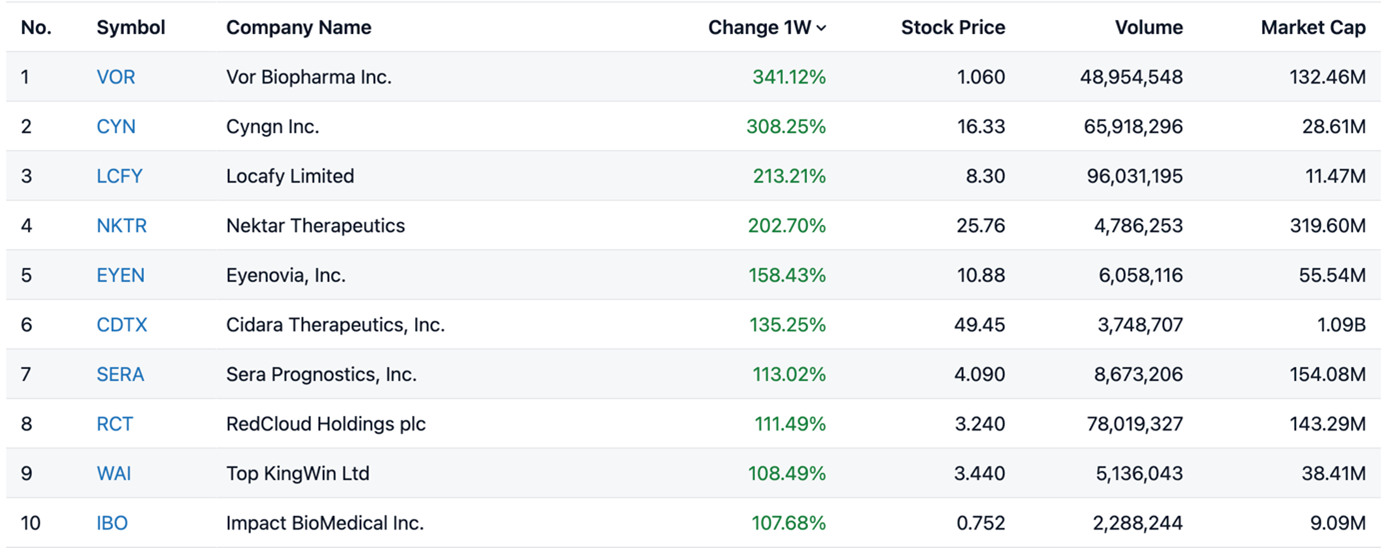

Geçen Hafta En Çok Değer Kazananlar

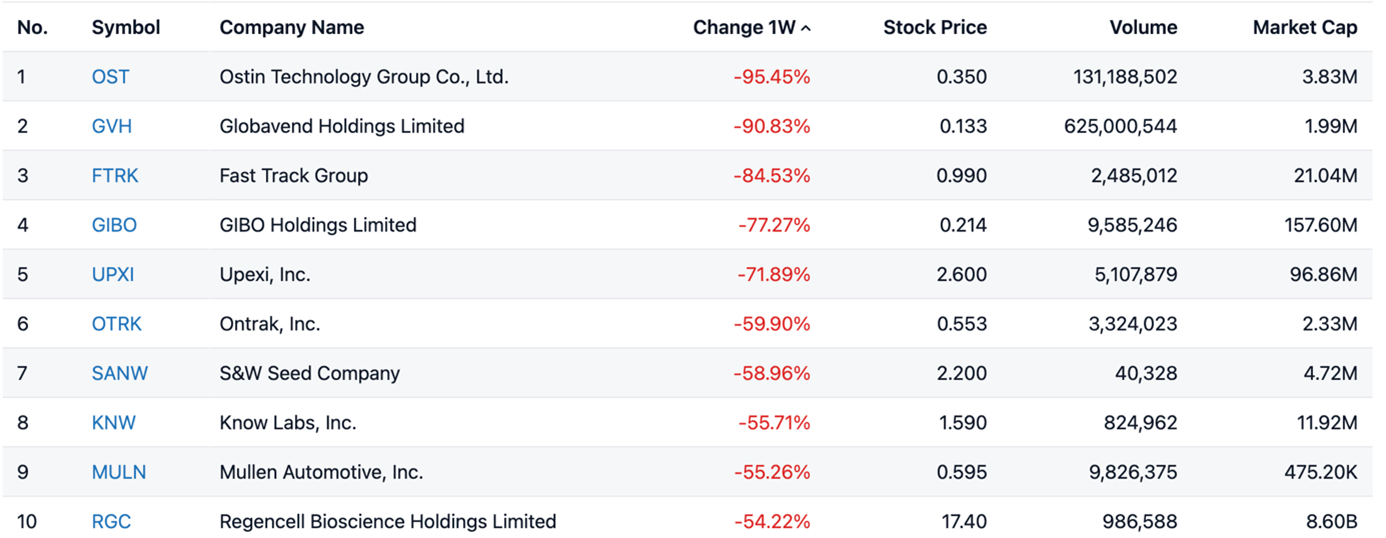

Geçen Hafta En Çok Değer Kaybedenler

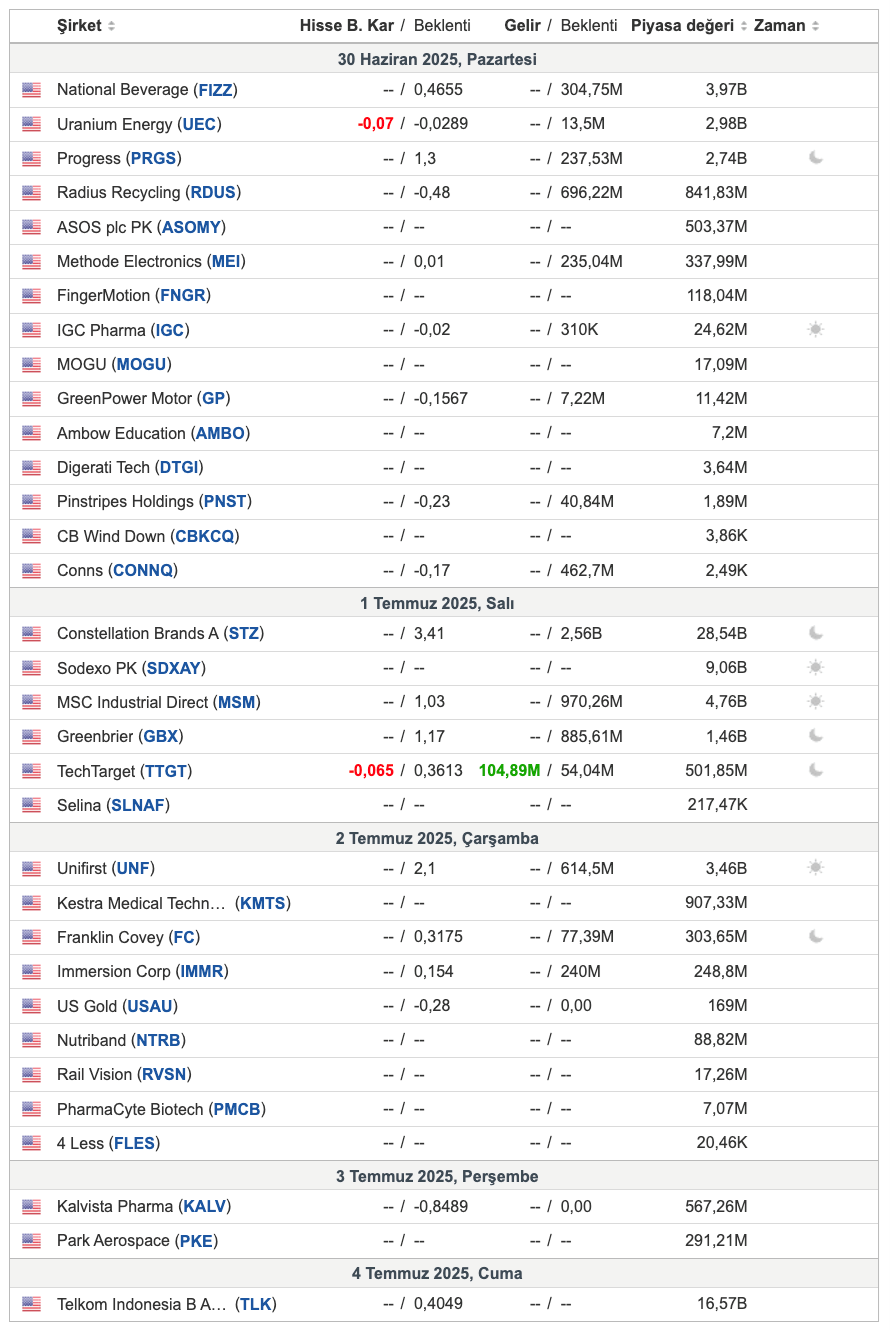

Bu Hafta Açıklanacak Bilançolar

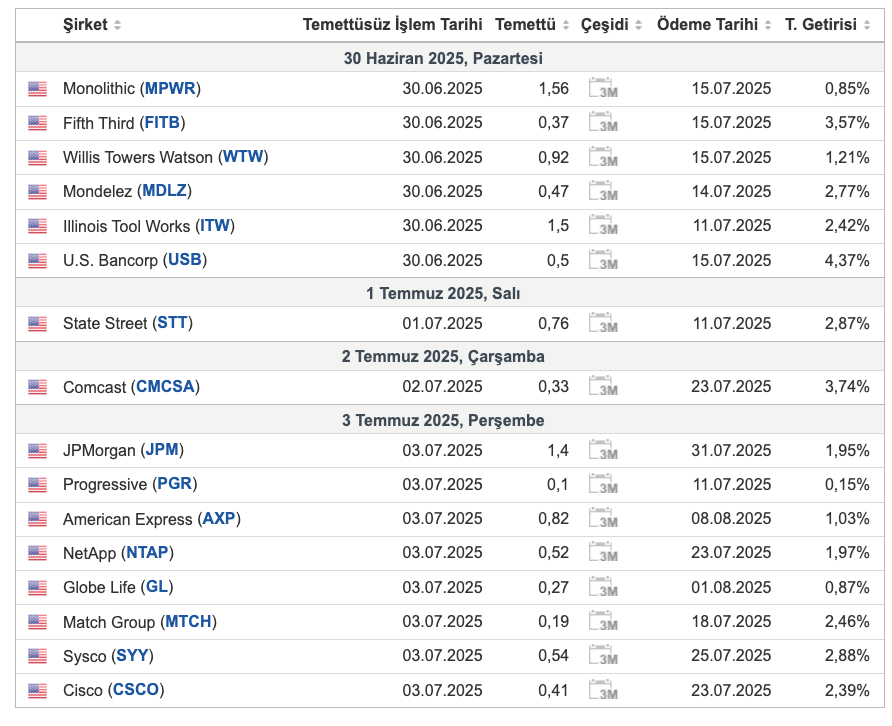

Haftalık Temettü Takvimi

FOREX PİYASALARI ÖZETİ

ALTIN

GÜMÜŞ

EUR/USD

WTI

ÜRÜN BAZLI HAFTALIK DEĞERLENDİRME

ALTIN

Altın fiyatları haftayı %3’e yakın düşüşle kapatırken, ons başına 3.270 doların altına geriledi. İsrail ve İran arasındaki ateşkesin korunması ve ABD’nin Çin’le ticaret anlaşmalarında sona yaklaşması, güvenli liman talebini azalttı. ABD'de açıklanan çekirdek PCE verisi beklentileri hafif aşsa da enflasyonun ılımlı seyrini koruması, yıl içinde faiz indirimi beklentilerini destekledi. Tüketici güveninin son dört ayın zirvesine çıkması da risk iştahını artırdı. Yine de altın, yıl başından bu yana güçlü merkez bankası alımları ve Fed’in olası gevşeme sinyalleriyle %25’in üzerinde artıda kalmayı sürdürüyor.

GÜMÜŞ

Gümüş, 18 Haziran’da gördüğü 13 yılın zirvesi olan 37,3 dolardan geri çekilerek ons başına 35,9dolara geriledi. Orta Doğu’daki ateşkesin korunması ve ABD’nin Çin’le ticaret anlaşmasına varması, güvenli liman talebini zayıflattı. Diğer değerli metallerdeki düşüşe paralel olarak gümüşte de kar satışları görülse de, Fed’in bu yıl birden fazla faiz indirimi yapabileceğine dair beklentiler fiyatları desteklemeye devam etti. Kişisel harcamalarda ve gelirlerde daralma ile ilk çeyrek büyümesinin aşağı yönlü revize edilmesi de bu beklentiyi güçlendirdi. Gümüş, Haziran ayında %11’lik yükselişiyle altını açık farkla geride bıraktı.

EURUSD

Euro, dolar karşısında değer kazanmaya devam ederek 1,17 seviyesini aşarak 2021'in en yüksek düzeyine ulaştı. Bu yükselişte, doların zayıflaması ve Orta Doğu’daki ateşkesin sürmesiyle artan risk iştahı etkili oldu. Ayrıca, ABD Başkanı Trump’ın Fed başkanlığı için erken atama yapabileceği yönündeki haberler, Fed’in bağımsızlığına dair endişeleri artırarak doları baskıladı. Öte yandan, NATO'nun savunma harcamalarını 2035'e kadar GSYH'nin %5’ine çıkarma kararı, özellikle Almanya’da borçlanmanın artacağı beklentisini güçlendirdi. Almanya, 2025 bütçesini ve 2026 mali çerçevesini onaylayarak büyümeyi destekleyecek rekor düzeyde kamu yatırımlarını devreye aldı. ECB’nin yıl sonuna kadar 25 baz puanlık faiz indirimi yapacağı beklentisi de piyasada ağırlık kazanıyor.

WTI

WTI petrol fiyatı cuma günü %0,4 artışla varil başına 64,3 dolara yükselse de, haftalık bazda Mart 2023’ten bu yana en sert düşüşünü yaşadı. İran-İsrail gerilimi sırasında 80 dolara yaklaşan fiyatlar, Trump’ın ateşkes açıklamasıyla gevşeyerek arz kesintisi endişelerini hafifletti. Ancak Trump’ın İran’a yönelik baskı politikasında tutarsız mesajlar vermesi ve Çin’in İran’dan rekor düzeyde petrol ithalatına devam etmesi, piyasadaki belirsizliği artırdı. Bu gelişmelerin ortasında piyasa tekrar temel dinamiklere odaklandı. OPEC+ kararları beklenirken, yaz aylarında artan talep sinyalleri ve distilat stoklarında görülen güçlü düşüşler ile rafineri faaliyetlerindeki artış, fiyatlara destek sağladı.

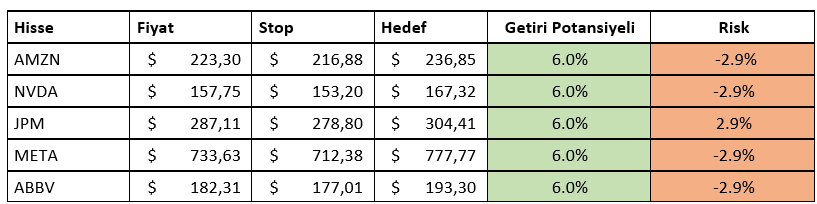

HAFTALIK YURT DIŞI HİSSE ÖNERİLERİMİZ